9827

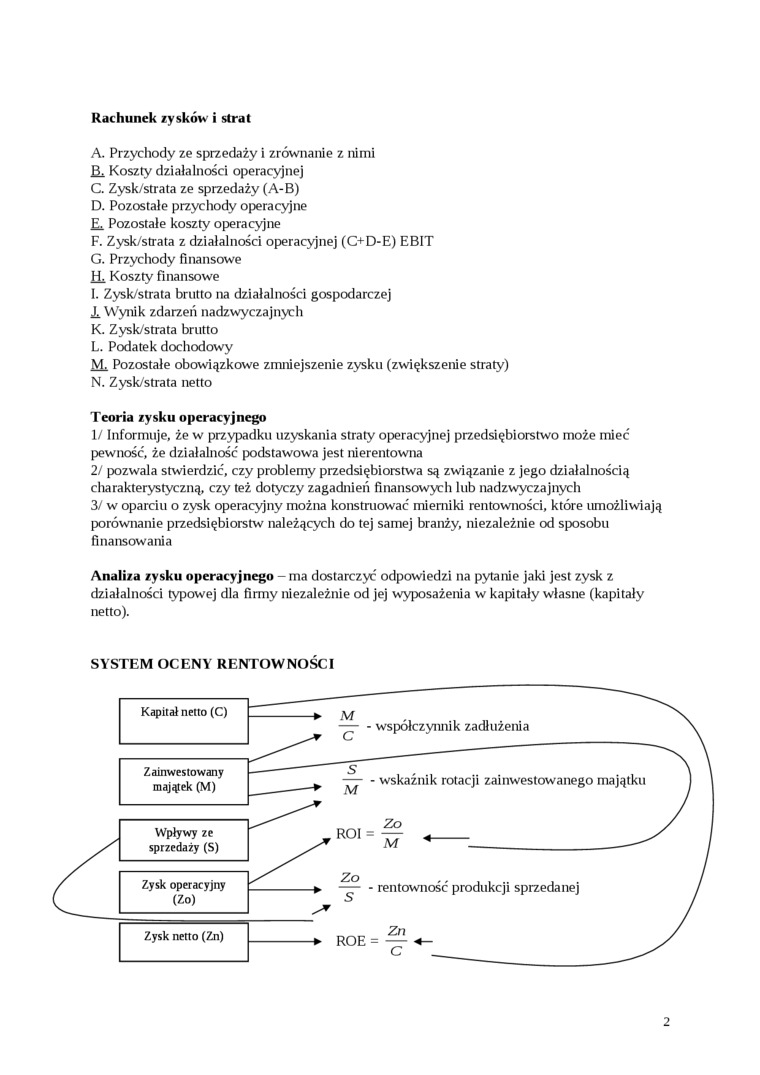

Rachunek zysków i strat

A. Przychody ze sprzedaży i zrównanie z nimi Bi Koszty działalności operacyjnej

C. Zysk/strata ze sprzedaży (A-B)

D. Pozostałe przychody operacyjne Ł Pozostałe koszty operacyjne

F. Zysk/strata z działalności operacyjnej (C+D-E) EBIT

G. Przychody finansowe R Koszty finansowe

I. Zysk/strata brutto na działalności gospodarczej ii Wynik zdarzeń nadzwyczajnych

K. Zysk/strata brutto

L. Podatek dochodowy

M. Pozostałe obowiązkowe zmniejszenie zysku (zwiększenie straty)

N. Zysk/strata netto

Teoria zysku operacyjnego

1/ Informuje, że w przypadku uzyskania straty operacyjnej przedsiębiorstwo może mieć pewność, że działalność podstawowa jest nierentowna

2/ pozwala stwierdzić, czy problemy przedsiębiorstwa są związanie z jego działalnością cliarakterystyczną, czy też dotyczy zagadnień finansowych lub nadzwyczajnych 3/ w oparciu o zysk operacyjny można konstruować mierniki rentowności, które umożliwiają porównanie przedsiębiorstw należących do tej samej branży, niezależnie od sposobu finansowania

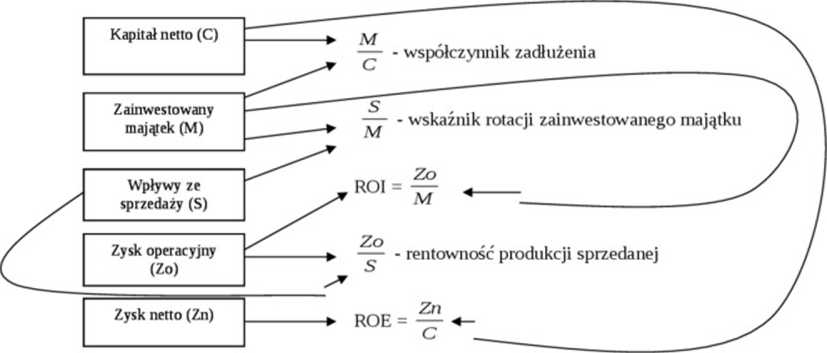

Analiza zysku operacyjnego - ma dostarczyć odpowiedzi na pytanie jaki jest zysk z działalności typowej dla firmy niezależnie od jej wyposażenia w kapitały własne (kapitały netto).

SYSTEM OCENY RENTOWNOŚCI

2

Wyszukiwarka

Podobne podstrony:

MODEL ANALITYCZNEGO RACHUNKU ZYSKÓW I STRAT 1. Przychody ze sprzedaży

skanuj0014 RACHUNEK ZYSKÓW I STRAT Ti t2 A Przychody ze sprzedaży i zrównane z nimi 1 208 40

scanh1 WKO = koszty działalności operacyjnej_ przychody ze sprzedaży i zrównane z nimi Pozytywny jes

KONSTRUKCJA RACHUNKU ZYSKÓW I STRAT przychody ze koszty wytworzenia nadwyżka

RACHUNEK ZYSKÓW I STRAT Przychody netto ze sprzedaży produktów, usług, towarów i materiałów Koszty

Rach. zysków i strat (wariant porów naw czy) A. Przychody ze sprzedaży i zrównane

RACHUNEK ZYSKÓW I STRAT: I. Przychody netto ze sprzedaży towarów i

1.01.-31.12.20l7r. Przychody netto ze sprzedaży i zrównane z nimi, w tym: od jednostek powiązanych

III. Przykłady wskaźników A. Przychody netto ze sprzedaży i zrównane z nimi, w tym

WARIANT PORÓWNAWCZY WARIANT KALKULACYJNY A. Przychody netto ze sprzedaży i zrównane z nimi A. Przyc

Rachunek zysków i strat Przychody odsetkowe (PO) - Koszty odsetkowe (KO) = Dochód

19152 Rachunkowość zarządcza (176) Przychód ze sprzedaży (-IZmienne koszty wytworzenia i sprzed

Obliczanie wyniku w rachunku kosztów zmiennych 1) Przychody ze sprzedaży 2)

WIELOBLOKOWY RACHUNEK WYNIKÓW - przykład Przychody ze sprzedaży 420 Koszty

Tabela 17.3. Przykładowy analityczny rachunek zysków i strat PRZYCHODY 2006 rok 2007

scana1 Próg rentowności przedsiębiorstwa to taka wysokość przychodów ze sprzedaży, która pozwala pok

emisja akcji Przychody Ze sprzedaży (produktów towarów, materiałów) Koszty podstawowej i

więcej podobnych podstron