33650

1. Pojęcie kosztu.

W toku prowadzonej działalności gospodarczej poszczególne jednostki zużywają środki trwałe, materiały, energię, pracę ludzką itp., czyli ponoszą koszty. Należy więc zdefiniować pojęcie kosztu.

Koszty są to wyrażone w pieniądzu, zużyte w toku normalnej działalności oraz w określonym czasie środki pieniężne przynoszące efekty w postaci wytworzonych wyrobów, wykonanych usług.

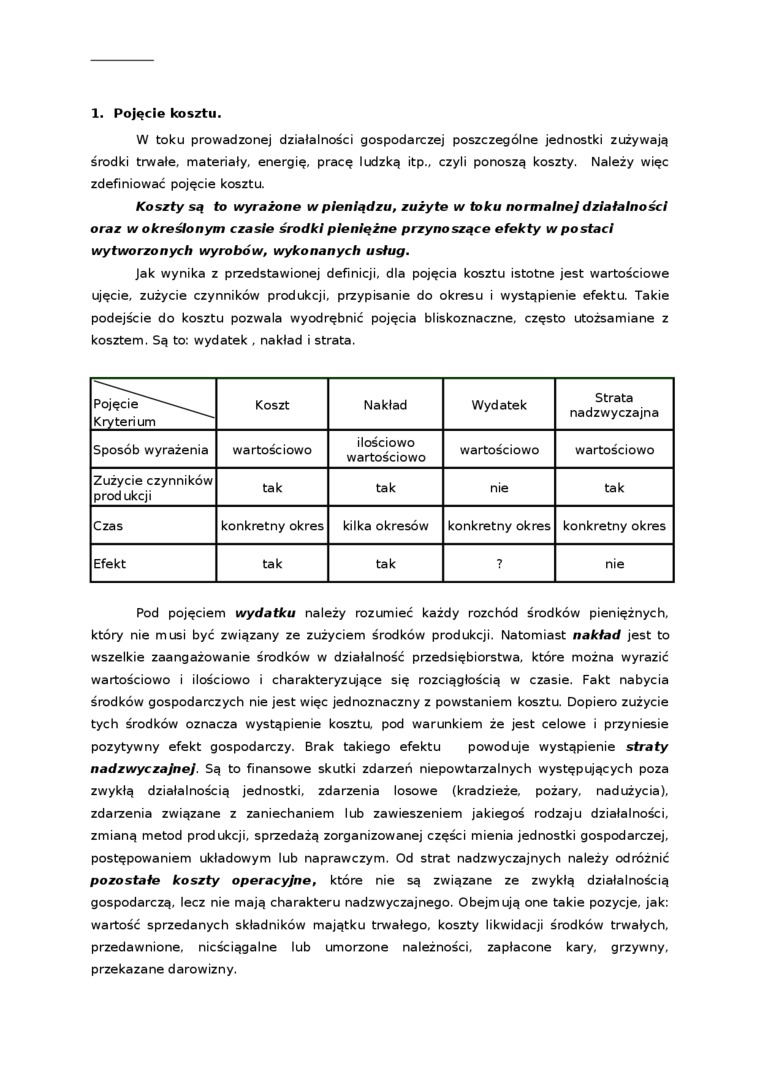

Jak wynika z przedstawionej definicji, dla pojęcia kosztu istotne jest wartościowe ujęcie, zużycie czynników produkcji, przypisanie do okresu i wystąpienie efektu. Takie podejście do kosztu pozwala wyodrębnić pojęcia bliskoznaczne, często utożsamiane z kosztem. Są to: wydatek , nakład i strata.

|

Pojęcie^"""— Kryterium |

Koszt |

Nakład |

Wydatek |

Strata nadzwyczajna |

|

Sposób wyrażenia |

wartościowo |

ilościowo wartościowo |

wartościowo |

wartościowo |

|

Zużycie czynników prod ukcji |

tak |

tak |

nie |

tak |

|

Czas |

konkretny okres |

kilka okresów |

konkretny okres |

konkretny okres |

|

Efekt |

tak |

tak |

? |

nie |

Pod pojęciem wydatku należy rozumieć każdy rozchód środków pieniężnych, który nie musi być związany ze zużyciem środków produkcji. Natomiast nakład jest to wszelkie zaangażowanie środków w działalność przedsiębiorstwa, które można wyrazić wartościowo i ilościowo i charakteryzujące się rozciągłością w czasie. Fakt nabycia środków gospodarczych nie jest więc jednoznaczny z powstaniem kosztu. Dopiero zużycie tych środków oznacza wystąpienie kosztu, pod warunkiem że jest celowe i przyniesie pozytywny efekt gospodarczy. Brak takiego efektu powoduje wystąpienie straty nadzwyczajnej. Są to finansowe skutki zdarzeń niepowtarzalnych występujących poza zwykłą działalnością jednostki, zdarzenia losowe (kradzieże, pożary, nadużycia), zdarzenia związane z zaniechaniem lub zawieszeniem jakiegoś rodzaju działalności, zmianą metod produkcji, sprzedażą zorganizowanej części mienia jednostki gospodarczej, postępowaniem układowym lub naprawczym. Od strat nadzwyczajnych należy odróżnić pozostałe koszty operacyjne, które nie są związane ze zwykłą działalnością gospodarczą, lecz nie mają charakteru nadzwyczajnego. Obejmują one takie pozycje, jak: wartość sprzedanych składników majątku trwałego, koszty likwidacji środków trwałych, przedawnione, nieściągalne lub umorzone należności, zapłacone kary, grzywny, przekazane darowizny.

Wyszukiwarka

Podobne podstrony:

Nazwa przedmiotu: Elementy prawa działalności gospodarczej Nazwa jednostki prowadzącej przedmiot /

DSC00372 (16) Przedsiębiorstwo to jednostka (podmiot) prowadząca działalność gospodarczą, dążąca do

jednostek nie będących spółkami handlowymi, nie prowadzących działalności gospodarczej. 1.

UZASADNIENIE REALIZACJI PROJEKTU Jednostki prowadzące działalność kulturalną w poszczególnych

przypadku osoby fizycznej prowadzącej działalność gospodarcza za kierownika jednostki uważa sic tu o

IMAG0390 2. ZGŁOSZENIE PROPOZYJI NORMY Każda osoba prawna, osoba fizyczna prowadząca działalność gos

2.6. Zasady prowadzenia działalności gospodarczej - rodzaj działalności,

skanuj0008 (256) gospodarczej zmian danych objętych wpisem". § 3. „Kto prowadząc działalność go

skanuj0014 (84) 4. Prawne i społeczne uwarunkowania prowadzenia działalności gospo

więcej podobnych podstron