4249

Analiza finansowa stanowi najstarszy historycznie dział analizy ekonomicznej i jest tą jej częścią, która stanowi najwyższy stopień uogólnienia. Obejmuje bowiem zagadnienia związane z całokształtem działalności gospodarczej. Przedmiot i zakres analizy finansowej nie ma charakteru jednolitego, gdyż zależy od:

• Dostępności informacji

• Stopnia szczegółowości danych

• Jednostki prowadzącej ocenę

I. WSTĘPNA ANALIZA BILANSU

1.1. OCENA STRUKTURY MAJĄTKU I KAPITAŁÓW W PRZEDSIĘ BIORSTWIE

1.1.1. ANALIZA STRUKTURY MAJĄTKOWEJ

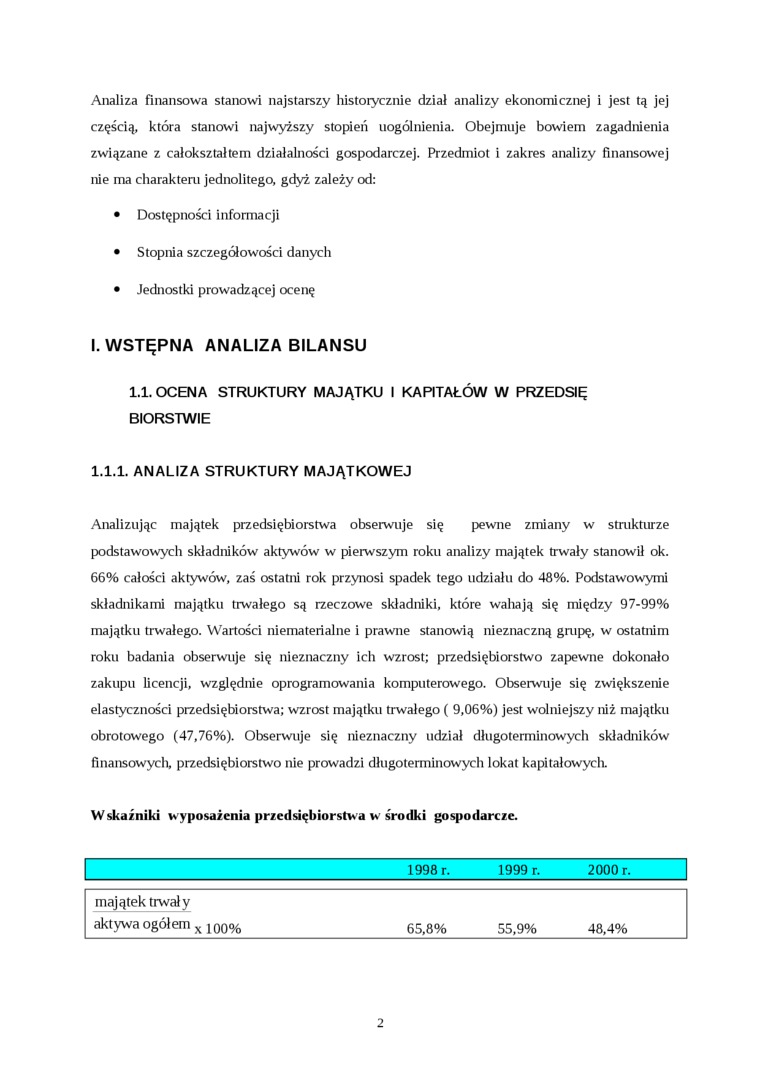

Analizując majątek przedsiębiorstwa obserwuje się pewne zmiany w strukturze podstawowych składników aktywów w pierwszym roku analizy majątek trwały stanowił ok. 66% całości aktywów, zaś ostatni rok przynosi spadek tego udziału do 48%. Podstawowymi składnikami majątku trwałego są rzeczowe składniki, które wahają się między 97-99% majątku trwałego. Wartości niematerialne i prawne stanowią nieznaczną grupę, w ostatnim roku badania obserwuje się nieznaczny ich wzrost; przedsiębiorstwo zapewne dokonało zakupu licencji, względnie oprogramowania komputerowego. Obserwuje się zwiększenie elastyczności przedsiębiorstwa; wzrost majątku trwałego ( 9,06%) jest wolniejszy niż majątku obrotowego (47,76%). Obserwuje się nieznaczny udział długoterminowych składników finansowych, przedsiębiorstwo nie prowadzi długoterminowych lokat kapitałowych.

Wskaźniki wyposażenia przedsiębiorstwa w środki gospodarcze.

|

1998 r. |

1999 r. |

2000 r. | |

|

majątek trwały aktywa ogółem x 100% |

65,8% |

55,9% |

48,4% |

2

Wyszukiwarka

Podobne podstrony:

AnalizaFinansowaTeoriaPrakty�6 Teoria i praktyka analizy thtansowyj »• przcdsi^hiorslwie_ Analiza

ii WWSSE ■ Analiza ekonomiczna jest jednym z podstawowych elementów

specyfiki ich pracy. 2. Rzeczą analizy ekonomicznej jest stworzenie takiego zespoł

ANALIZA EKONOMICZNA PRZEDSIĘBIORSTWA Analiza ekonomiczna jest to metoda badań związanych z gospodaro

Ekonomika str 14 c Analiza finansowa Analiza ekonomiczna przedsiębiorstwa - jest to analiza stanów i

MINISTERSTWO EDUKACJI NARODOWEJ Jarosław OrczykowskiPrzeprowadzanie analizy ekonomiczno-finansowej

skanuj0022 Elementy analizy ekonomiczno-finansowej firmy (ta część została wyłączona z zestawienia)P

-9r Podstawy analizy ekonomiczno-finansowej nieruchomości dr Bartłomiej Śliwiński Katedra

skanuj0001 -•4v: W ZESTAW 3 Test egzaminacyjny 2 przedmiotu: ANALIZA EKONOMICZNO-FINANSOWA(rok akam

Ćw.2 Zastosowanie metod analizy ekonomiczno-finansowej w zadaniach 4 Praca w grupach -rozwiązywanie

Nazwa przedmiotu: Analiza ekonomiczno - finansowa w 1 przedsiębiorstwie turystycznym Moduł kształce

ANALIZA EKONOMICZNO-FINANSOWAPRZEDSIĘBIORSTWA Zbiór przykładów i zadań

więcej podobnych podstron