116951

|

Możliwość wykorzystania do rozliczeń |

Nie | |

|

Gotówka w kasie wliczana do rezerwy |

Nie | |

|

Oprocentowanie |

Tak | |

|

Kara za nieutrzymywane rezerwy |

Nie | |

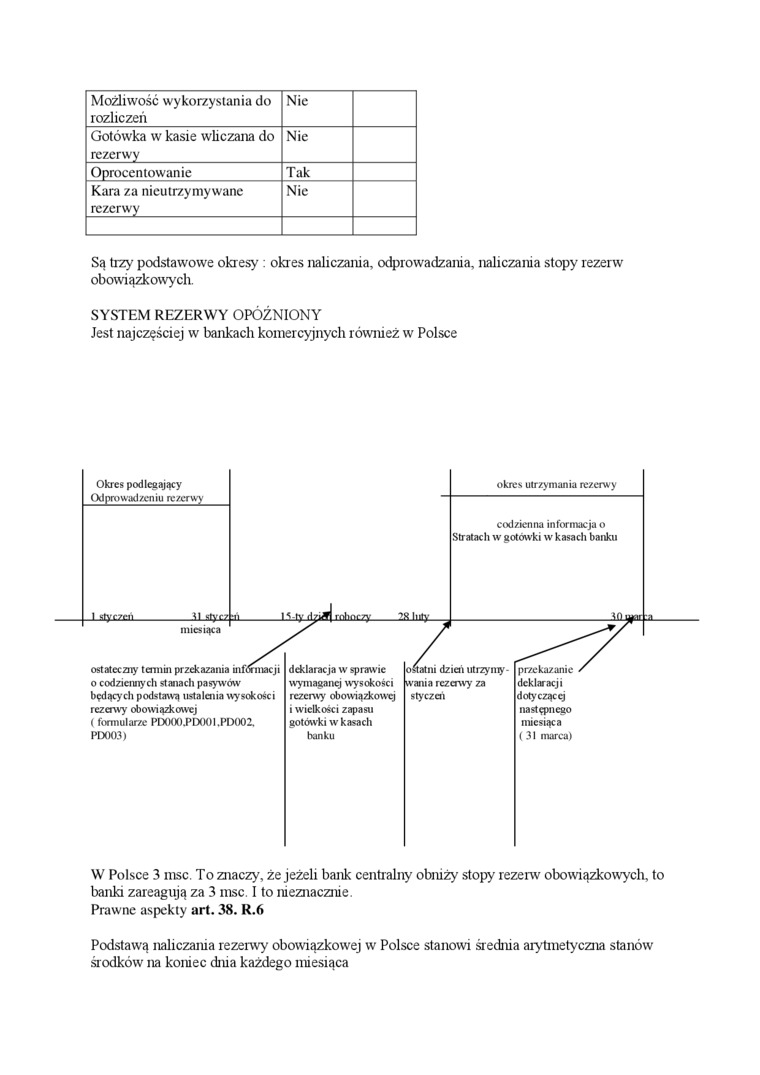

Są trzy podstawowe okresy : okres naliczania, odprowadzania, naliczania stopy rezerw obowiązkowych.

SYSTEM REZERWY OPÓŹNIONY

Jest najczęściej w bankach komercyjnych również w Polsce

okres utrzymania rezerwy

Okres podlegający Odprowadzeniu rezerwy

codzienna informacja o Stratach w gotówki w kasach banku

.11 tfgcz ń.

. roboczy-2ftlnty

miesiąca

|

ostateczny’ tanim przekazania mfdrmacji |

deklaracja w sprawie |

ostatni dzień utrzymy |

|

o codziennych stanach pasywów |

wymaganej wysokości |

wania rezerwy za |

|

będących podstawą ustalaiia wysokości rezerwy obowiązkowej ( formularze PDOOO.PDOOI.PD002. PD003) |

rezerwy obowiązkowej i wielkości zapasu gotówki w kasach banku |

styczeń |

przekazanie

deklaracji

dotyczącej

następnego

miesiąca

(31 marca)

W Polsce 3 msc. To znaczy, że jeżeli bank centralny obniży stopy rezerw obowiązkowych, to banki zareagują za 3 msc. I to nieznacznie.

Prawne aspekty art. 38. R.6

Podstawą naliczania rezerwy obowiązkowej w Polsce stanowi śr ednia arytmetyczna stanów śr odków na konrec drua każdego miesiąca

Wyszukiwarka

Podobne podstrony:

d) Przedstawiono możliwości wykorzystania do

rozliczanie niedoborów i nadwyżek Objaśnienia do rysunku 8.13: 1- Ujawnione niedobory: a) &nbs

• nie ma możliwości wykorzystania treści zawartych w sylabusach w innych

1614. Potrzeby i możliwości wykorzystania sil obrony przeciwlotniczej do ochrony w

Możliwości wykorzystania systemu Catia do tworzenia dokumentacji technicznej zostały przedstaw ione

Możliwości wykorzystania systemu Catia do tworzenia dokumentacji technicznej zostały przedstaw ione

dobredladziecka kolorowanka karmnik DOBRE DLA DZIECKA pi Prawa autorskie zastrzeżone. Materiały nie

ScreenShot025 bmp Pytanie 26 Nie udzielono odpowedz; Oznanoro za punkty: 2.00 ^ Oflaguj pytane ROI j

34. Zbadanie możliwości wykorzystania zasobników energii do współpracy z

Do zalet dwuteowych rygli z kształtowników walcowanych na gorąco zalicza się możliwość wykorzystania

5. Podsumowanie Program DDPS może być wykorzystany do nauki podstaw fotogrametrii cyfrowej lecz nie

nikami, których nie łącz ,,Spiętrzona agresja i wyładowana albo w pos możliwe, dochodzi do

Z „ Konspektem" w plecaku Fort artyleryjski Rajsko 51 nie tylko o możliwość zajrzenia do wnętrz

69303 skanuj0175 (2) 183 Na przykład, zatrudniając robotników do produkcji lodówek traci się możliwo

więcej podobnych podstron