117062

3/ WB naliczenie odsetek, prowizji, różnic kursowych od pożyczek i kredytów bankowych na czas trwania inwestycji

4/ Przyjęcie środka trwałego do użytkowania po zakończeniu inwestycji 5/ Pt odpisanie inwestycji zaniechanych, wstrzymanych, sprzedanych (bez efektu gospodarczego)

Konto „Inwestycje” może wykazywać saldo debetowe, które oznacza koszty inwestycji nie zakończonych.

Wartości niematerialne i prawne

Za wartości niematerialne i prawne uwata się:

1) nabyte prawa (nie wytworzone przez daną jednostkę, nie otrzymane w formie darowizny), a spełniające następujące warunki:

• muszą to być prawa nadające się do gospodarczego wykorzystania

• muszą być o nie przewidywanym okr esie

• przeznaczone na własną potrzebę łub oddane do użytkowania na podstawie umowy najmu, są to m in. programy komputerowe, prawa wieczystego użytkowania gruntów, spółdzielcze własnościowe prawo do lokalu, koncesje, licencje.

2) szczególnego rodzaju koszty stanowiące wartości niematerialne i prawne

• koszty organizacji

• wartość firmy

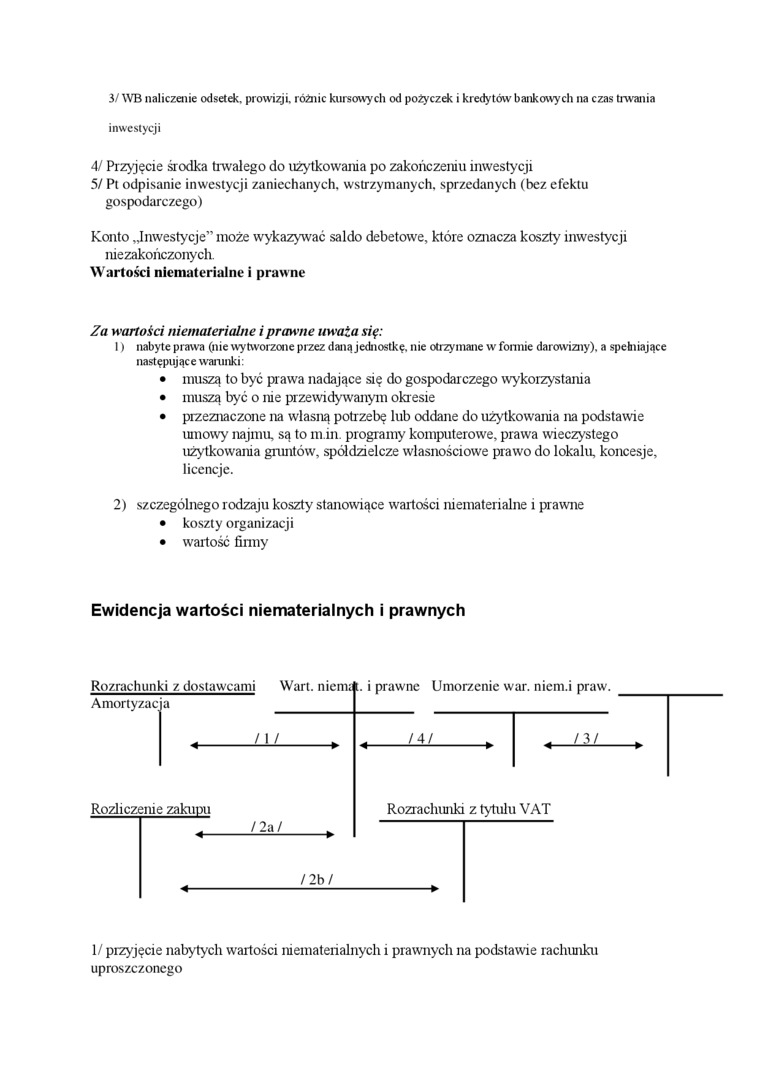

Ewidencja wartości niematerialnych i prawnych

|

a | ||

|

i 1 » |

< /4/ » |

« ni i |

/ 2a /

Rozrachunki z tytułu VAT

Rozrachunki z dostawcami Wart. niemrft. i prawne Umorzenie war. nicm.i praw Amortyzacja

Rozliczenie zakupu

/ 2b /

1/ przyjęcie nabytych wartości niematerialnych i prawnych na podstawie rachunku uproszczonego

Wyszukiwarka

Podobne podstrony:

S 2 faktu wystawionej na dzień bilansowy różnic kursowych z tytułu wyceny środków pieniężnych na rac

Kryteria rozpoznania: -brak uzależnienia od alkoholu -nagły początek i krótki czas trwania -jakościo

Untitled Scanned 11 (9) II.ROZRÓŻNIENIE MAŁŻEŃSTW ZE WZGLĘDU NA CZAS TRWANIA 1. ZWIĄZKI TRWAŁE Małże

spadku). Chodzi min. o niespłacone pożyczki, kredyty bankowe i inne zobowiązania, np. zaległości

§42 Student powinien ubezpieczyć się we własnym zakresie od odpowiedzialności cywilnej (OC) na czas

Naliczono odsetki i prowizje od kredytów i pożyczek na inwestycje w realizacji w-n: inwestycje ma: r

odsetek, strat ze zbycia inwestycji, aktualizacji wartości inwestycji, nadwyżki ujemnych różnic kurs

12_Wspomnienie_ Pomimo pogarszającego się stanu zdrowia i niejako na przekór różnicom pokoleniowym -

więcej podobnych podstron