117799

|

zarejestrowane | |||||

|

rozliczenie kotłowni |

-16 000 |

=32x400=12 800 |

=32 x100= 3 200 |

0 | |

|

rozliczenie wydziału transportowego |

-54 000 |

=13,5 x 3 000=40 500 |

=13,5 x 1000=13 500 |

0 | |

|

koszty po rozliczeniu |

0 |

0 |

53 300 |

16 700 |

70000 |

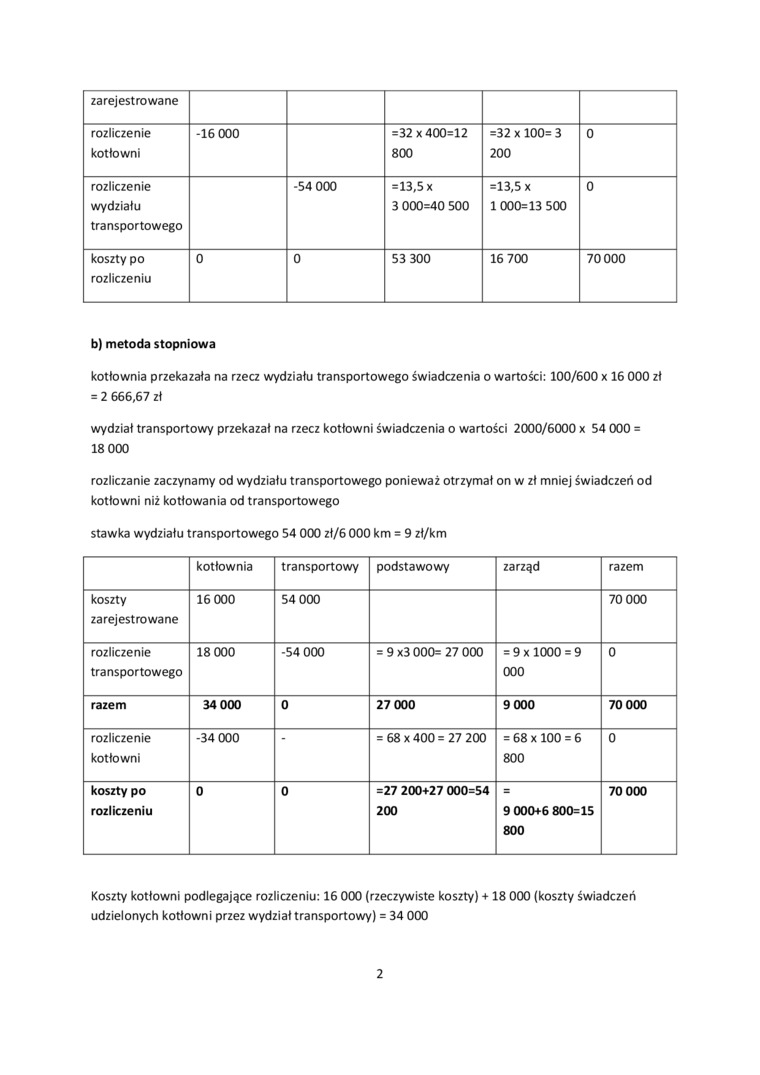

b) metoda stopniowa

kotłownia przekazała na rzecz wydziału transportowego świadczenia o wartości: 100/600 x 16 000 zł = 2 666,67 zł

wydział transportowy przekazał na rzecz kotłowni świadczenia o wartości 2000/6000 x 54 000 =

18 000

rozliczanie zaczynamy od wydziału transportowego ponieważ otrzymał on w zł mniej świadczeń od kotłowni niż kotłowania od transportowego

stawka wydziału transportowego 54 000 zł/6 000 km = 9 zł/km

|

kotłownia |

transportowy |

podstawowy |

zarząd |

razem | |

|

koszty zarejestrowane |

16 000 |

54 000 |

70 000 | ||

|

rozliczenie transportowego |

18 000 |

-54 000 |

= 9 x3 000= 27 000 |

= 9 x 1000 = 9 000 |

0 |

|

razem |

34 000 |

0 |

27 000 |

9 000 |

70 000 |

|

rozliczenie kotłowni |

-34 000 |

= 68 x 400 = 27 200 |

= 68 x 100 = 6 800 |

0 | |

|

koszty po rozliczeniu |

0 |

0 |

=27 200+27 000=54 200 |

9 000+6 800=15 800 |

70 000 |

Koszty kotłowni podlegające rozliczeniu: 16 000 (rzeczywiste koszty) + 18 000 (koszty świadczeń udzielonych kotłowni przez wydział transportowy) = 34 000

2

Wyszukiwarka

Podobne podstrony:

skanowanie0002 - OWsk. Narzutu Wn = 16 000 20000 =0.8 k wydziałowe 21 = 0.8*12 000 = 9600 Z2 =

Zdjęcie 0098 WyfcrMł Przyrost muy 18.000 [ A ) MINUJ 16.000 14.000 12.000 10.000 3,000 5.000 « 000 2

STANÓW ISKO MIN* MAX* O PT** Kierownik Sprzedaży 12 000 16 000 14 000 Menedżer ds. Rozwoju

10 000 20 000 8 000 16 000 13 689 12 585 12023 11669 11696 _nn 12109 _l_l_20.fi-...-11 103 10 963

16 000 —instalacje wykorzystujące biogaz wytworzona energia elektryczna, w [tys. MWh] 14 000 12 000

Frs.s. 18 700.— 12 700 — 8 700.— 18 800.— 32 000.— 19 300.— 7

ETABLISSEMENTSESTABLIE 5. A. Cap. 12.800.000 fr. RC 226 560 B 20-22, ruc des Yigncrons, YINCENNES&nb

Sponsor: Sny i Marzenia Libiąż, ul. f Maja Hogodz. 16:000 / Spotkanie dla dzieci o

Scan Pic0299 10. Kwadraty x2 X 0 12 3 4 X 4,0 16,000 80 080 80 160 81 241 8l 322 8i 4,0 4,1 16,8

18 000 16 000 14 000 12 000 10 000 5 2 8 000 6 000 4 000 2 000 0 CO V- I El

img027 (16) 103 - Tablica R.6.12 R

img231 1-GND 6-Speaker RR- 11-A+ 16-Speaker RF- 2- 7- 12-Auto Antenne + 17-Speaker LF+ 3- S-Speake

str 16 (2) Zupa z mięczaków 12 jadalnych mięczaków w twardych, zamkniętych skorupach 3 szklanki wody

więcej podobnych podstron