117831

|

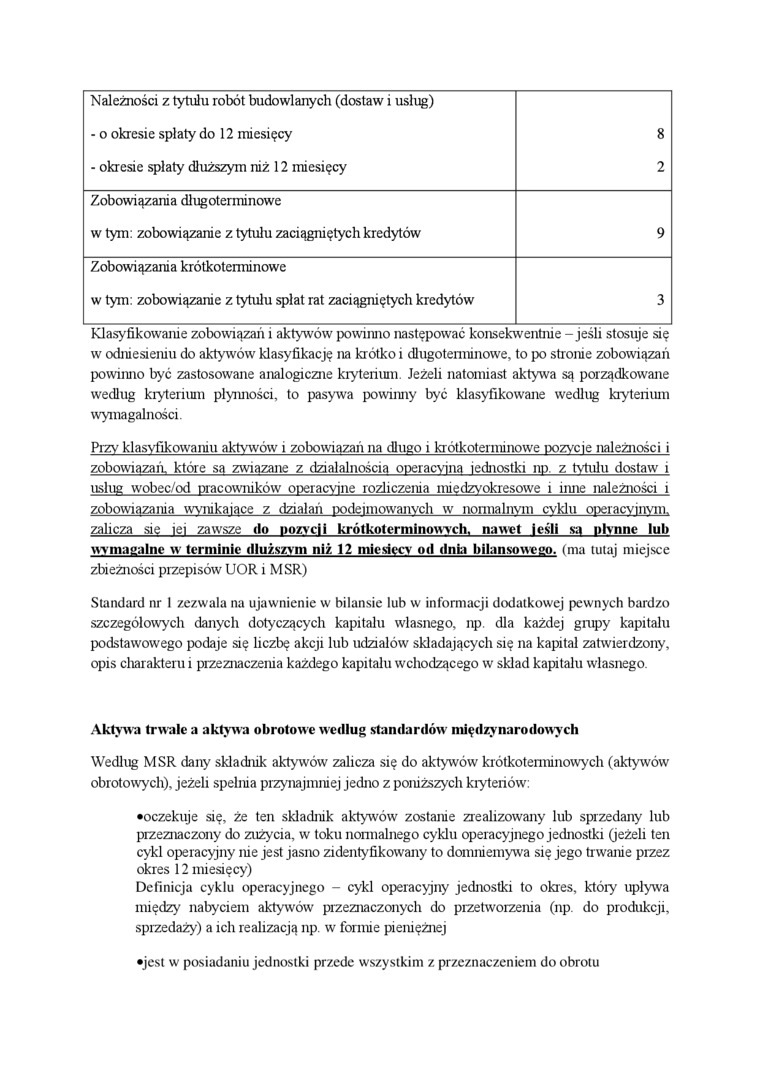

Należności z tytułu robót budowlanych (dostaw i usług) | |

|

- o okresie spłaty do 12 miesięcy |

8 |

|

- okresie spłaty dłuższym niż 12 miesięcy |

2 |

|

Zobowiązania długoterminowe | |

|

w tym: zobowiązanie z tytułu zaciągniętych kredytów |

9 |

|

Zobowiązania krótkoterminowe | |

|

w tym: zobowiązanie z tytułu spłat rat zaciągniętych kredytów |

3 |

Klasyfikowanie zobowiązań i aktywów powinno następować konsekwentnie - jeśli stosuje się w odniesieniu do aktywów klasyfikację na krótko i długoterminowe, to po stronie zobowiązań powinno być zastosowane analogiczne kryterium. Jeżeli natomiast aktywa są porządkowane według kiyteriitm plyimości, to pasywa powinny być klasyfikowane według łayterium wymagalności.

Pizy klasyfikowaniu aktywów i zobowiązań na długo i krótkoterminowe pozycje należności i zobowiązań, które są związane z działalnością operacyjna jednostki np. z tyhilu dostaw i usług wobec/od pracowników operacyjne rozliczenia międzyokresowe i inne należności i zobowiązania wynikające z działań podejmowanych w normalnym cvkln operacyjnym, zalicza się jej zawsze do noży cli krótkoterminowych, nawet jeśli są iilynnc lub wymagalne w terminie dłuższym niż 12 miesięcy od dnia bilansowego, ima tułaj miejsce zbieżności przepisów UOR i MSR)

Standard nr 1 zezwala na ujawnienie w bilansie lub w informacji dodatkowej pewnych bardzo szczegółowych danych dotyczących kapitału własnego, np. dla każdej grupy kapitału podstawowego podaje się liczbę akcji lub udziałów składających się na kapitał zatwierdzony, opis charakteru i przeznaczenia każdego kapitału wchodzącego w skład kapitału własnego

Aktywa trwale a aktywa obrotowe według standardów między narodowych

Według MSR dany składnik aktywów zalicza się do aktywów krótkoterminowych (aktywów obrotowych), jeżeli spełnia przynajmniej jedno z poniższych kryteriów:

•oczekuje się, że ten składnik aktywów zostanie zrealizowany lub sprzedany lub przeznaczony do zużycia, w toku normalnego cyklu operacy jnego jednostki (jeżeli ten cykl operacyjny nie jest jasno zidentyfikowany to domniemywa się jego trwanie przez okres 12 miesięcy)

Definicja cyklu operacyjnego - cykl operacyjny jednostki to okres, który upływa między nabyciem aktywów przeznaczonych do przetworzenia (np do produkcji, sprzedaży) a ich realizacją np. w formie pieniężnej

•jest w posiadaniu jednostki przede wszystkim z przeznaczeniem do obrotu

Wyszukiwarka

Podobne podstrony:

d) z tytułu dostaw i usług, o okresie wymagalności: - do 12 miesięcy - powyżej 12

a) z tytułu dostaw i usług, o okresie spłaty: 0.00 0.00 - do 12 miesięcy - powyżej 12

a) z tytułu dostaw • usług, o okresie spłaty 0.00 0,00 do 12 miesięcy - powyżej 12

zobowiązania z tytułu dostaw i usług o okresie wymagalności powyżej 12 mies.+ ujemna wartość firmy o

Ekonomika str 18 ( 0 Należność od pozostałych jednostek a) Z tytułu dostaw i usług

skanuj0008 (13) 0) Z TYTUŁU DOSTAW 1 USŁUG. O OKRESIE WYMAGALNOŚCI: 5492708 6894984 • DO 12

a) 2 tytułu dostaw I usług, o okresie wymagalności 000 0.00 -oo1? miewęcy 0.00 0.00 -

a) z tylu u dostaw • usług. o okresie sptaiy 0.00 0.00 do 12 miesięcy powyżej 12

Załącznik nr 3 Określenie zaplanowanych potrzeb jednostki w zakresie robót budowlanych / dostaw /

NALEŻNOŚCI KRÓTKOTERMINOWE (stają się wymagalne w okresie nie przekraczającym 12 miesięcy od dnia

więcej podobnych podstron