118056

• rozbudowie,

• modernizacji,

• rekonstrukcji

powodujące, że wartość użytkowa tego środka trwałego po zakończeniu ulepszenia przewyższa posiadaną przy przyjęciu do używania wartość użytkową, mierzoną okresem używania, zdolnością wytwórczą, jakością produktów uzyskiwanych przy pomocy ulepszonego środka trwałego, kosztami eksploatacji lub innymi miarami.

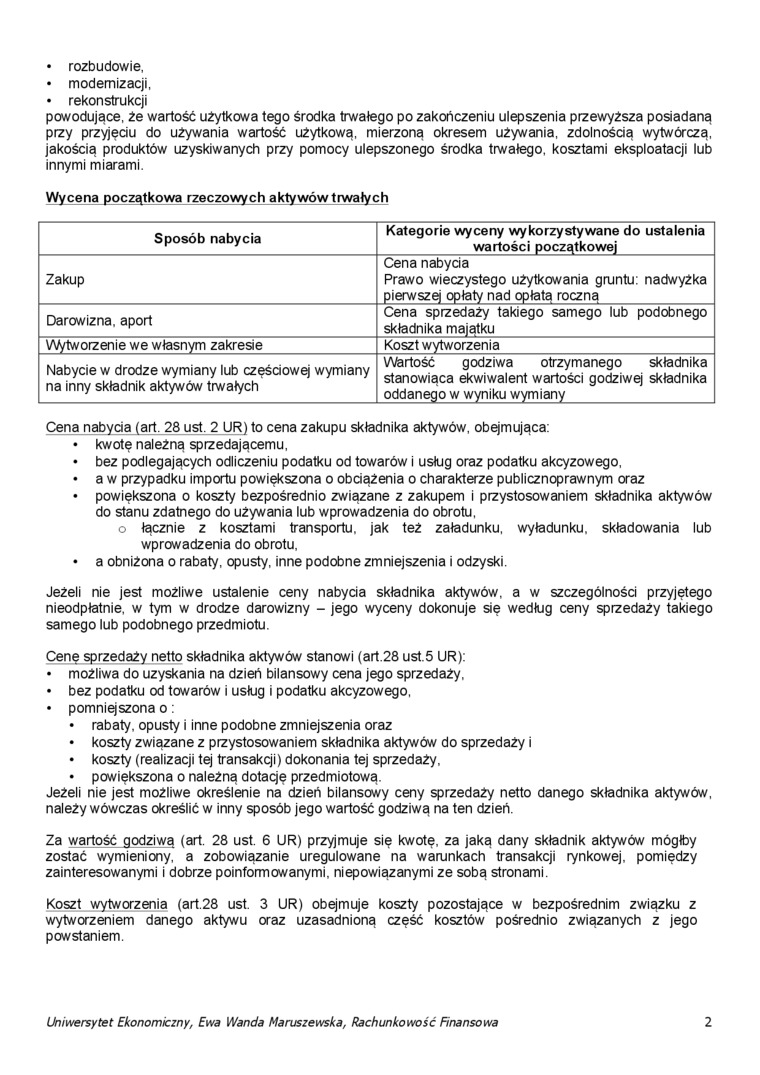

Wycena początkowa rzeczowych aktywów trwałych

|

Sposób nabycia |

Kategorie wyceny wykorzystywane do ustalenia wartości początkowej |

|

Zakup |

Cena nabycia Prawo wieczystego użytkowania gruntu: nadwyżka pierwszej opłaty nad opłata roczna |

|

Darowizna, aport |

Cena sprzedaży takiego samego lub podobnego składnika maiatku |

|

Wytworzenie we własnym zakresie |

Koszt wytworzenia |

|

Nabycie w drodze wymiany lub częściowej wymiany na inny składnik aktywów trwałych |

Wartość godziwa otrzymanego składnika stanowiąca ekwiwalent wartości godziwej składnika oddanego w wyniku wymiany |

Cena nabycia (art. 28 ust. 2 UR) to cena zakupu składnika aktywów, obejmująca:

• kwotę należną sprzedającemu,

• bez podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego,

• a w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym oraz

• powiększona o koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu,

o łącznie z kosztami transportu, jak też załadunku, wyładunku, składowania lub wprowadzenia do obrotu,

• a obniżona o rabaty, opusty, inne podobne zmniejszenia i odzyski.

Jeżeli nie jest możliwe ustalenie ceny nabycia składnika aktywów, a w szczególności przyjętego nieodpłatnie, w tym w drodze darowizny - jego wyceny dokonuje się według ceny sprzedaży takiego samego lub podobnego przedmiotu.

Cenę sprzedaży netto składnika aktywów stanowi (art.28 ust.5 UR):

• możliwa do uzyskania na dzień bilansowy cena jego sprzedaży,

• bez podatku od towarów i usług i podatku akcyzowego.

• pomniejszona o:

• rabaty, opusty i inne podobne zmniejszenia oraz

• koszty związane z przystosowaniem składnika aktywów do sprzedaży i

• koszty (realizacji tej transakcji) dokonania tej sprzedaży,

• powiększona o należną dotację przedmiotową.

Jeżeli nie jest możliwe określenie na dzień bilansowy ceny sprzedaży netto danego składnika aktywów, należy wówczas określić w inny sposób jego wartość godziwą na ten dzień.

Za wartość godziwa (art. 28 ust. 6 UR) przyjmuje się kwotę, za jaką dany składnik aktywów mógłby zostać wymieniony, a zobowiązanie uregulowane na warunkach transakcji rynkowej, pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami.

Koszt wytworzenia (art.28 ust. 3 UR) obejmuje koszty pozostające w bezpośrednim związku z wytworzeniem danego aktywu oraz uzasadnioną część kosztów pośrednio związanych z jego powstaniem.

2

Uniwersytet Ekonomiczny, Ewa Wanda Maruszewska, Rachunkowość Finansowa

Wyszukiwarka

Podobne podstrony:

Slajd21 (23) mm 1 Rozbudowa i modernizacja oc *Vł ; 1 K l . , 11 emat *san N SOK W

5Nr 12 (228)-GRUDZIEŃ 2012 w 2013 r. dla projektu „Budowa, rozbudowa i modernizacja bazy naukowo-bad

316 Z ŻAŁOBNEJ KARTY rozbudowy i modernizacji pomieszczeń Biblioteki oraz zmiany i unowocześnienia

Rozbudowa i modernizacja __^systemu ściekowego

f Rozbudowa i.modernizacja HKystemu ściekowego w Gminie Ketu - etap i”

Ten przykład ilustruje istotę problemu modernizacji, polegającej na tym, że rozbudowa i modernizacja

Rozbudowa i modernizacja infrastruktury dydaktycznej na kierunkach przyrodniczych.! ścisłych

Przed podjęciem przebudowy, rozbudowy, modernizacji lub zmiany przeznaczenia budynku w przypadku stw

Rozbudowa i Modernizacja Oczyszczalni Ścieków Płaszów II w Krakowie Rekultywacja lagun

■ Rozbudowie ■ Modernizacji ■

5. Przyjęte rozwiązanie Celem planowanej rozbudowy i modernizacji jest poprawienie parametrów fizyko

5. Przyjęte rozwiązanie Celem planowanej rozbudowy i modernizacji jest poprawienie parametrów fizyko

000010029 (3) 52. c) przed upływem 5 lat dokonano rozbudowy lub modernizacji budynków na wywłaszczon

3.1.1. Gospodarowanie odpadami komunalnymiWarunki brzegowe cd.: Budowa, rozbudowa lub modernizacja

DSC02977 I -Koszty ponoszone na modernizację i rozbudowę urządzeń wodociągowych i kanalizacyjnych, u

więcej podobnych podstron