52704

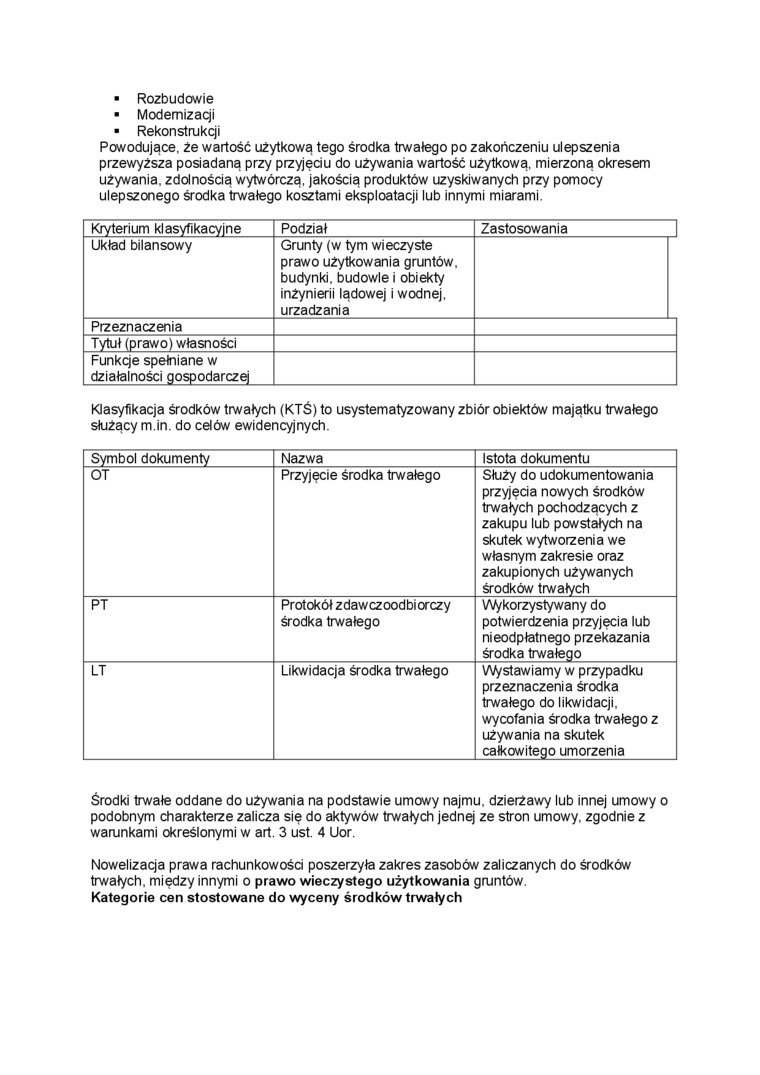

■ Rozbudowie

■ Modernizacji

■ Rekonstrukq'i

Powodujące, że wartość użytkowa tego środka trwałego po zakończeniu ulepszenia przewyższa posiadaną przy przyjęciu do używania wartość użytkową, mierzoną okresem używania, zdolnością wytwórczą, jakością produktów uzyskiwanych przy pomocy ulepszonego środka trwałego kosztami eksploatacji lub innymi miarami.

|

Kryterium klasyfikacyjne |

Podział |

Zastosowania |

|

Układ bilansowy |

Grunty (w tym wieczyste prawo użytkowania gruntów, budynki, budowle i obiekty inżynierii lądowej i wodnej, urządzania | |

|

Przeznaczenia | ||

|

Tytuł (prawo) własności | ||

|

Funkcje spełniane w działalności gospodarczej |

Klasyfikacja środków trwałych (KTŚ) to usystematyzowany zbiór obiektów majątku trwałego służący m in. do celów ewidencyjnych.

|

Symbol dokumenty |

Nazwa |

Istota dokumentu |

|

OT |

Przyjęcie środka trwałego |

Służy do udokumentowania przyjęcia nowych środków trwałych pochodzących z zakupu lub powstałych na skutek wytworzenia we własnym zakresie oraz zakupionych używanych środków trwałych |

|

PT |

Protokół zdawczoodbiorczy środka trwałego |

Wykorzystywany do potwierdzenia przyjęcia lub nieodpłatnego przekazania środka trwałego |

|

LT |

Likwidacja środka trwałego |

Wystawiamy w przypadku przeznaczenia środka trwałego do likwidacji, wycofania środka trwałego z używania na skutek całkowitego umorzenia |

Środki trwałe oddane do używania na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze zalicza się do aktywów trwałych jednej ze stron umowy, zgodnie z warunkami określonymi w art. 3 ust. 4 Uor.

Nowelizacja prawa rachunkowości poszerzyła zakres zasobów zaliczanych do środków trwałych, między innymi o prawo wieczystego użytkowania gruntów.

Kategorie cen stostowane do wyceny środków trwałych

Wyszukiwarka

Podobne podstrony:

Slajd21 (23) mm 1 Rozbudowa i modernizacja oc *Vł ; 1 K l . , 11 emat *san N SOK W

5Nr 12 (228)-GRUDZIEŃ 2012 w 2013 r. dla projektu „Budowa, rozbudowa i modernizacja bazy naukowo-bad

316 Z ŻAŁOBNEJ KARTY rozbudowy i modernizacji pomieszczeń Biblioteki oraz zmiany i unowocześnienia

• rozbudowie, • modernizacji, •

Rozbudowa i modernizacja __^systemu ściekowego

f Rozbudowa i.modernizacja HKystemu ściekowego w Gminie Ketu - etap i”

Ten przykład ilustruje istotę problemu modernizacji, polegającej na tym, że rozbudowa i modernizacja

Rozbudowa i modernizacja infrastruktury dydaktycznej na kierunkach przyrodniczych.! ścisłych

Przed podjęciem przebudowy, rozbudowy, modernizacji lub zmiany przeznaczenia budynku w przypadku stw

Rozbudowa i Modernizacja Oczyszczalni Ścieków Płaszów II w Krakowie Rekultywacja lagun

5. Przyjęte rozwiązanie Celem planowanej rozbudowy i modernizacji jest poprawienie parametrów fizyko

5. Przyjęte rozwiązanie Celem planowanej rozbudowy i modernizacji jest poprawienie parametrów fizyko

000010029 (3) 52. c) przed upływem 5 lat dokonano rozbudowy lub modernizacji budynków na wywłaszczon

3.1.1. Gospodarowanie odpadami komunalnymiWarunki brzegowe cd.: Budowa, rozbudowa lub modernizacja

DSC02977 I -Koszty ponoszone na modernizację i rozbudowę urządzeń wodociągowych i kanalizacyjnych, u

więcej podobnych podstron