112590

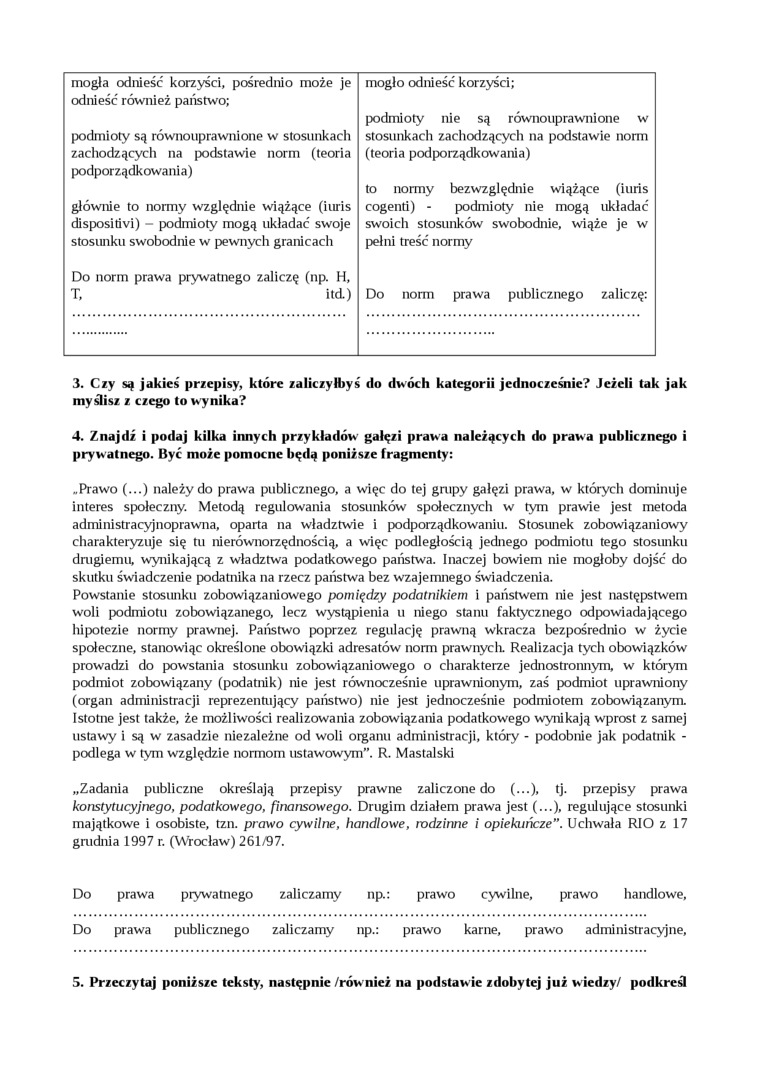

mogła odnieść korzyści, pośrednio może je odnieść również państwo;

podmioty są równouprawnione w stosunkach zachodzących na podstawie norm (teoria podporządkowania)

głównie to normy względnie wiążące (iuris dispositivi) - podmioty mogą układać swoje stosunku swobodnie w pewnych granicach

Do norm prawa prywatnego zaliczę (np. H, T, itd.)

mogło odnieść korzyści;

podmioty nie są równouprawnione w stosunkach zachodzących na podstawie norm (teoria podporządkowania)

to normy bezwzględnie wiążące (iuris cogenti) - podmioty nie mogą układać swoich stosunków swobodnie, wiąże je w pełni treść normy

Do norm prawa publicznego zaliczę:

3. Czy są jakieś przepisy, które zaliczyłbyś do dwóch kategorii jednocześnie? Jeżeli tak jak myślisz z czego to wynika?

4. Znajdź i podaj kilka innych przykładów gałęzi prawa należących do prawa publicznego i prywatnego. Być może pomocne będą poniższe fragmenty:

„Prawo (...) należy do prawa publicznego, a więc do tej grupy gałęzi prawa, w których dominuje interes społeczny. Metodą regulowania stosunków społecznych w tym prawie jest metoda administracyjnoprawna, oparta na władztwie i podporządkowaniu. Stosunek zobowiązaniowy charakteryzuje się tu nierównorzędnością, a więc podległością jednego podmiotu tego stosunku drugiemu, wynikającą z władztwa podatkowego państwa. Inaczej bowiem nie mogłoby dojść do skutku świadczenie podatnika na rzecz państwa bez wzajemnego świadczenia.

Powstanie stosunku zobowiązaniowego pomiędzy podatnikiem i państwem nie jest następstwem woli podmiotu zobowiązanego, lecz wystąpienia u niego stanu faktycznego odpowiadającego hipotezie normy prawnej. Państwo poprzez regulację prawną wkracza bezpośrednio w życie społeczne, stanowiąc określone obowiązki adresatów norm prawnych. Realizacja tych obowiązków prowadzi do powstania stosunku zobowiązaniowego o charakterze jednostronnym, w którym podmiot zobowiązany (podatnik) nie jest równocześnie uprawnionym, zaś podmiot uprawniony (organ administracji reprezentujący państwo) nie jest jednocześnie podmiotem zobowiązanym. Istotne jest także, że możliwości realizowania zobowiązania podatkowego wynikają wprost z samej ustawy i są w zasadzie niezależne od woli oiganu administracji, który - podobnie jak podatnik -podlega w tym względzie normom ustawowym”. R. Mastalski

„Zadania publiczne określają przepisy prawne zaliczone do (...), tj. przepisy prawa konstytucyjnego, podatkowego, finansowego. Drugim działem prawa jest (...), regulujące stosunki majątkowe i osobiste, tzn. prawo cywilne, handlowe, rodzinne i opiekuńcze”. Uchwała RIO z 17 grudnia 1997 r. (Wrocław) 261/97.

|

Do prawa |

prywatnego |

zaliczamy |

np.: |

prawo cywilne, prawo handlowe, |

|

Do prawa |

publicznego |

zaliczamy |

np.: |

prawo karne, prawo administracyjne, |

5. Przeczytaj poniższe teksty, następnie /również na podstawie zdobytej już wiedzy/ podkreśl

Wyszukiwarka

Podobne podstrony:

4. Represja wszechświatowa: Każde państwo może wykonać jurysdykcję również w odniesieniu do statku

przegrywa, by ktoś inny wygrał. Przegra interior, żeby metropolia mogła odnieść cywilizacyjny sukces

Clirześcijaństwo jako religia może uzdrowić kulturę poprzez to, że realne odniesienia człowieka do B

Natomiast dłużnik alimentacyjny może je spełnić za pośrednictwem osoby trzeciej, w szczególności

skanuj0613 cząsteczek. Może on dotyczyć również położeń ich środków ciężkości. W przypadku graniczny

internacjonalizacja (3) • dobry początek - czas na zdobycie . pośrednik może znale

scandjvutmp172�01 330 knąć, a susza może je ochudzić; obfitość, lub brak i własności pokarmów mogą m

Kofta Swiatlo wialto 6 tu Leconaóz Osłonię dłonią Światło świec Może je zgasić Niewielka r

więcej podobnych podstron