118262

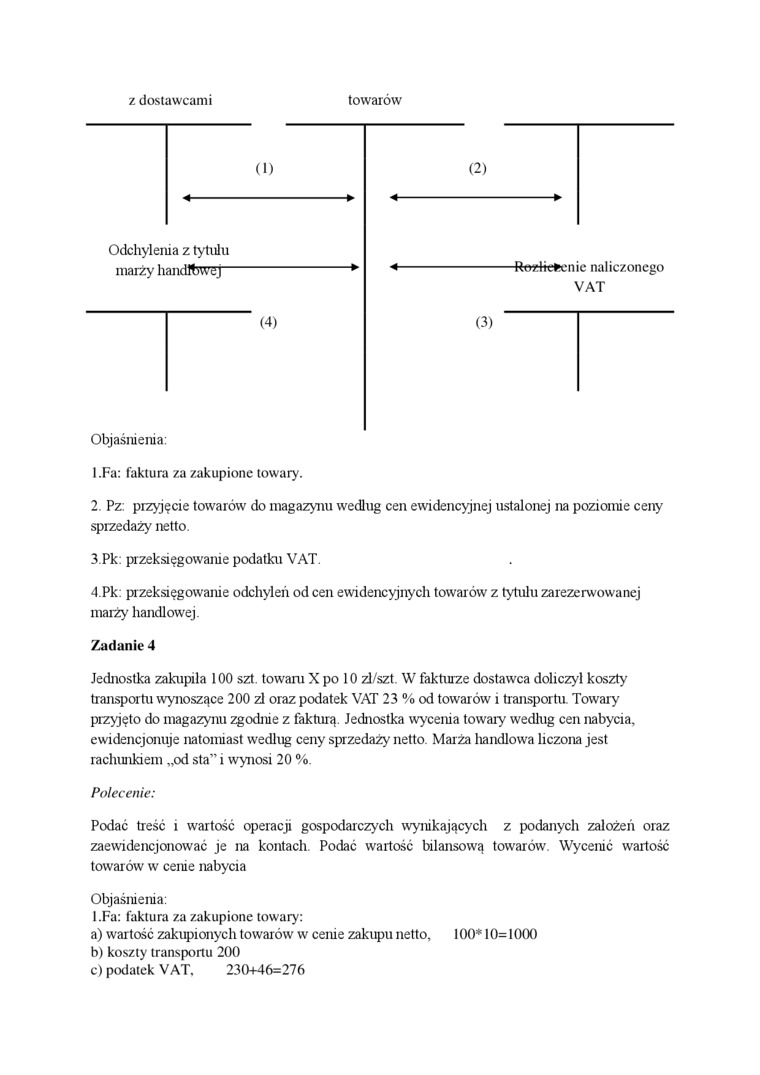

z dostawcami

towarów

(1)

(2)

Odchylenia z tytułu marży handlt5W5J“

Rogliefeenie naliczonego VAT

(4)

(3)

Objaśnienia:

1. Fa: faktura za zakupione towary.

2. Pz: przyjęcie towarów do magazynu według cen ewidencyjnej ustalonej na poziomie ceny sprzedaży netto.

3. Pk: przeksięgowanie podatku VAT.

4. Pk: przeksięgowanie odchyleń od cen ewidencyjnych towar ów z tytułu zarezerwowanej marży handlowej.

/udanie 4

Jednostka zakupiła 100 szt. towam X po 10 zł/szt. W fakturze dostawca doliczył koszty transportu wynoszące 200 zł oraz podatek VAT 23 % od towarów i transportu. Towary przyjęto do magazynu zgodnie z fakturą. Jednostka wycenia towary według cen nabycia, ewidencjonuje natomiast według ceny sprzedaży netto. Mar ża handlowa liczona jest rachunkiem „od sta” i wynosi 20 %.

Polecenie:

Podać treść i wartość operacji gospodarczych wynikających z podanych założeń oraz zaewidencjonować je na kontach. Podać wartość bilansową towarów. Wycenić wartość towarów w cenie nabycia

Objaśnienia:

l.Fa: faktura za zakupione towary:

a) wartość zakupionych towarów w cenie zakupu netto, 100* 10= 10(X)

b) koszty transportu 200

c) podatek VAT. 230+46=276

Wyszukiwarka

Podobne podstrony:

scanr1 b) przelew z tytułu spłaty zobowiązania wb dostawcy towarów „B” 9.416,- c)

img007 (109) a ceną ewidencyjną nazywane są odchyleniami od cen ewidencyjnych materiałów (towarów).

1208825u6895447676434(35404190991509727 n .„„„.i. które powinna zawierać, w fakturze nie zmieniono d

Mocne strony (S)Słabe strony (W) Mała rozpoznawalność marki Nieznajomość dostawców towarów i

pod01 I PODATEK OD TOWARÓW I USŁUG TEST 1. Jeżeli przed dokonaniem wewnątrzwspólnotowej dostawy towa

1. Zodonię 1: • W łańcuchu dostaw towarów obsługiwanym przez centrum dystrybucji

Przedmiot opodatkowania • odpłatna dostawa towarów i odpłatne świadczenie

Liczba środków transportu do obsługi dostaw towarów zamawianych przez klientów jest codziennie

pod01 I PODATEK OD TOWARÓW I USŁUG TEST 1. Jeżeli przed dokonaniem wewnątrzwspólnotowej dostawy towa

♦ płatności na rzecz dostawców ♦ wydatki z tytułu ubezpieczeń

zaliczki za dostawy, zobowiązania wekslowe, z tytułu wynagrodzeń, z tytułu podatków, ceł, ubezpiecze

zaliczki za dostawy, zobowiązania wekslowe, z tytułu wynagrodzeń, z tytułu podatków, ceł, ubezpiecze

więcej podobnych podstron