118556

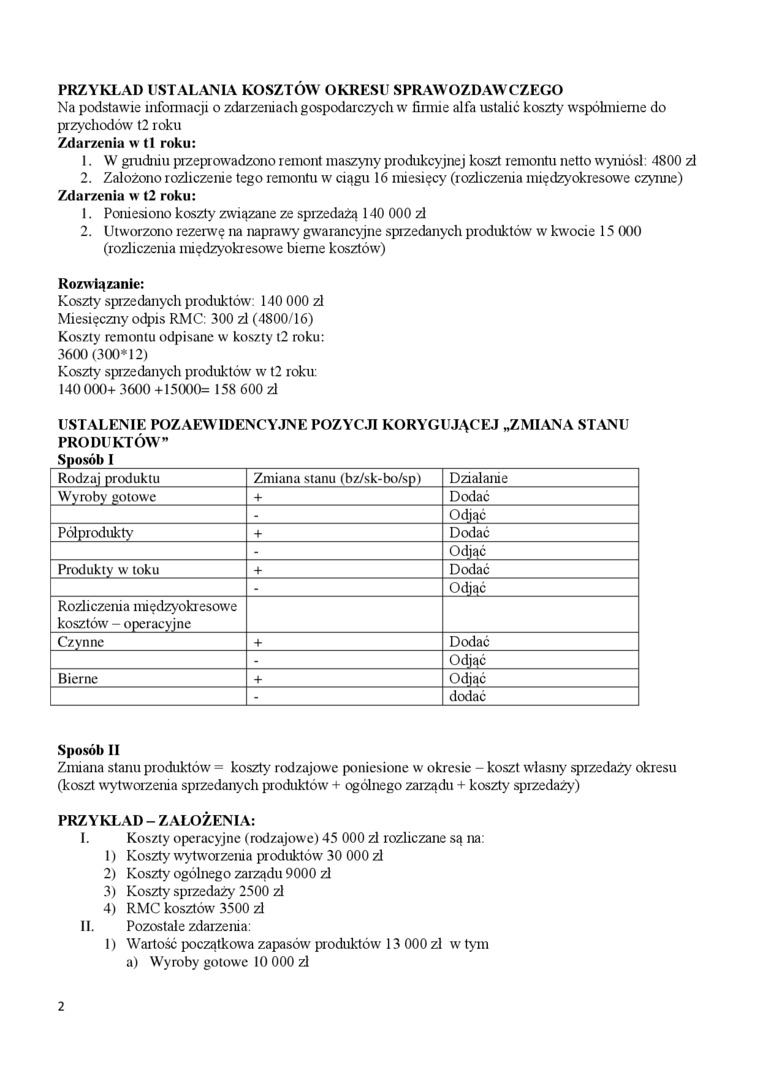

PRZYKŁAD USTALANIA KOSZTÓW OKRESU SPRAWOZDAWCZEGO

Na podstawie informacji o zdarzeniach gospodarczych w firmie alfa ustalić koszty współmierne do przychodów t2 roku Zdarzenia w tl roku:

1. W grudniu przeprowadzono remont maszyny produkcyjnej koszt remontu netto wyniósł: 4800 zl

2. Założono rozliczenie tego remontu w ciągu 16 miesięcy (rozliczenia międzyokresowe czynne) Zdarzenia w t2 roku:

1. Poniesiono koszty związane ze sprzedażą 140 000 zl

2. Utworzono rezerwę na naprawy gwarancyjne sprzedanych produktów w kwocie 15 000 (rozliczenia międzyokresowe bierne kosztów)

Rozwiązanie:

Koszty sprzedanych produktów: 140 000 zł Miesięczny odpis RMC: 300 zl (4800/16)

Koszty remontu odpisane w koszty t2 roku:

3600 (300*12)

Koszty sprzedanych produktów w t2 roku:

140 000+ 3600 +15000= 158 600 zl

USTALENIE POZAEWIDENCYJNE POZYCJI KORYGUJĄCEJ „ZMIANA STANU PRODUKTÓW"

Sposób I___

|

Rodzaj produktu |

Zmiana stanu (bz/sk-bo/sp) |

Działanie |

|

Wyroby gotowe |

+ |

Dodać |

|

- |

Odjąć | |

|

Półprodukty |

+ |

Dodać |

|

- |

Odjąć | |

|

Produkty w toku |

+ |

Dodać |

|

- |

Odjąć | |

|

Rozliczenia międzyokresowe kosztów - operacyjne | ||

|

Czynne |

+ |

Dodać |

|

- |

Odjąć | |

|

Bierne |

+ |

Odjąć |

|

- |

dodać |

Sposób II

Zmiana stanu produktów = koszty rodzajowe poniesione w okresie - koszt własny sprzedaży okresu (koszt wytworzenia sprzedanych produktów + ogólnego zarządu + koszty sprzedaży)

PRZYKŁAD - ZAŁOŻENIA:

I. Koszty operacyjne (rodzajowe) 45 000 zl rozliczane są na:

1) Koszty wytworzenia pr oduktów 30 000 zl

2) Koszty ogólnego zarządu 9000 zl

3) Koszty sprzedaży 2500 zl

4) RMC kosztów 3500 zl

II. Pozostałe zdarzenia:

1) Wartość początkowa zapasów produktów 13 000 zł w tym a) Wyroby gotowe 10 000 zl

2

Wyszukiwarka

Podobne podstrony:

PRZYKŁAD USTALANIA KOSZTÓW OKRESU SPRAWOZDAWCZEGO Na podstawie informacji o zdarzeniach gospodarczyc

966845R2733477787400?2135288 o PRZYKŁADY 1. Na podstawie informacji płynących ze s

img345 (4) Rozwiązanie. Na podstawie informacji zawartych w tabl. 147 ustalamy stopę przybyć w ten s

Router ustala najlepszą trasę do przekazania pakietu na podstawie informacji zgromadzonych w swojej

Tabela 3: Zasada ustalania oceny za studia na podstawie wartości oceny końcowej „W”. „ocena za

Instrukcja E1 Na podstawie informacji własnych oraz znalezionych w Internecie i literaturze uzupełni

IMG 34 Na podstawie informacji przedstawionych na rysunkach, podaj dwie różnice między teoriami / i

IMGA BLOK 2^■Ćwiczenie J 0 Na podstawie informacji z ćwiczenia 4c oraz afisza z ćwiczenia 17a oblicz

nego. Na podstawie informacji zawartych w pakietach TCP/lf pakiety z sieci Źródłowej do sieci docelo

Porównanie kosztów wybranych rozwiązań (na podstawie: [2]): Rozwiązanie Narzędzia do tworzenia

4 Wiadomości UniwersyteckieWYDZIAŁY UMCS-WIADOMOŚCI BIEŻĄCERubryka przygotowana na podstawie informa

Wiadomości Uniwersyteckie 5WYDZIAŁY UMCS-WIADOMOŚCI BIEŻĄCERubryka przygotowana na podstawie informa

IMAG0229 (3) Schemat próbkowania - implikacje dla A Długość okresu próbkowania j Na podstawie spodzi

Zadanie 2. (0-4) Usłyszysz dwukrotnie rozmowę mamy i syna. Na podstawie informacji zawartych w nagra

Zadanie 2. (0-4) Usłyszysz dwukrotnie rozmowę Steffi i Jensa. Na podstawie informacji zawartych w na

więcej podobnych podstron