119296

OBLICZANIE ZALICZEK NA PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH W NASTĘPUJĄCYCH SYTUACJACH:

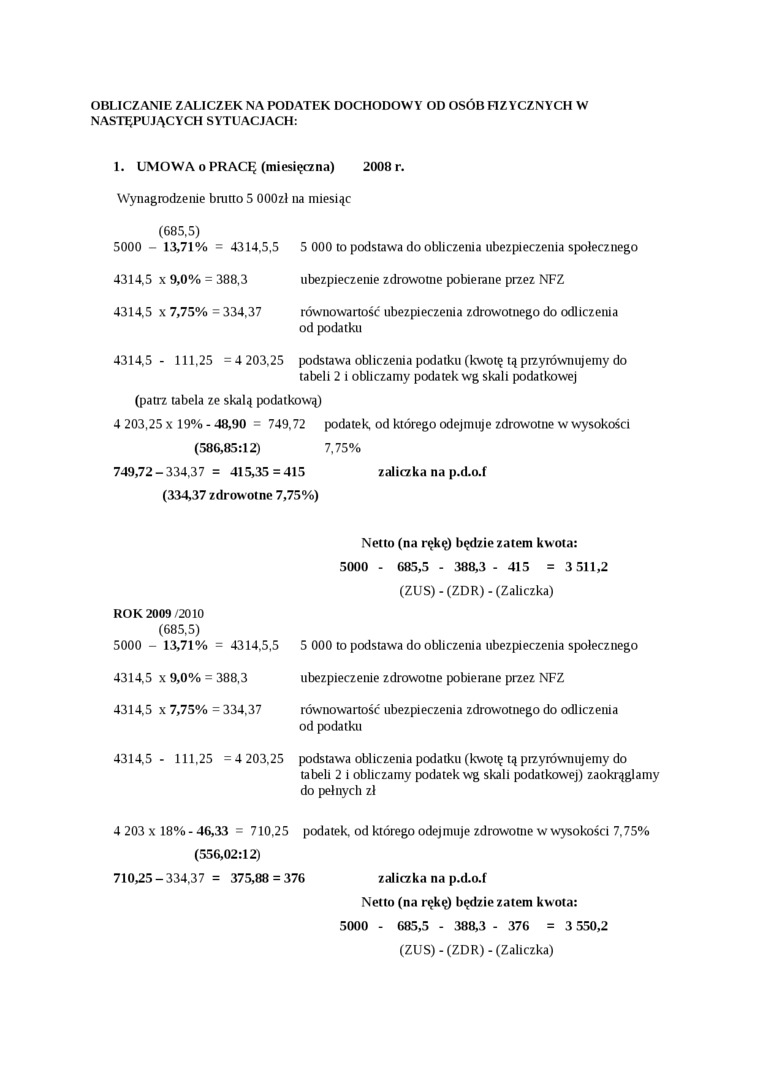

1. UMOWA o PRACĘ (miesięczna) 2008 r.

Wynagrodzenie brutto 5 OOOzł na miesiąc

(685.5)

5000 - 13,71% = 4314.5,5 5 000 to podstawa do obliczenia ubezpieczenia społecznego

4314.5 x 9,0% = 388,3 ubezpieczenie zdrowotne pobierane przez NFZ

4314.5 x 7,75% = 334,37 równowartość ubezpieczenia zdrowotnego do odliczenia

od podatku

4314,5 - 111,25 =4 203,25 podstawa obliczenia podatku (kwotę tą przyrównujemy do

tabeli 2 i obliczamy podatek wg skali podatkowej

(patrz tabela ze skalą podatkową)

4 203,25 x 19% - 48,90 = 749.72 podatek, od którego odejmuje zdrowotne w wysokości (586,85:12) 7,75%

749,72 - 334,37 = 415,35 = 415 zaliczka na p.d.o.f

(334,37 zdrowotne 7,75%)

Netto (na rękę) będzie zatem kwota:

5000 - 685,5 - 388,3 - 415 = 3 511,2

(ZUS) -(ZDR)- (Zaliczka)

ROK 2009 /2010 (685,5)

5000 - 13,71% = 4314,5,5 5 000 to podstawa do obliczenia ubezpieczenia społecznego

4314.5 x 9,0% = 388,3 ubezpieczenie zdrowotne pobierane przez NFZ

4314.5 x 7,75% = 334,37 równowartość ubezpieczenia zdrowotnego do odliczenia

od podatku

4314,5 - 111,25 =4 203,25 podstawa obliczenia podatku (kwotę tą przyrównujemy do

tabeli 2 i obliczamy podatek wg skali podatkowej) zaokrąglamy do pełnych zł

4 203 x 18% - 46,33 = 710,25 podatek, od którego odejmuje zdrowotne w wysokości 7,75% (556,02:12)

710,25-334,37 = 375,88 = 376 zaliczka na p.d.o.f

Netto (na rękę) będzie zatem kwota:

5000 - 685,5 - 388,3 - 376 = 3 550,2

(ZUS)-(ZDR)-(Zaliczka)

Wyszukiwarka

Podobne podstrony:

scanq3 c) zaliczki na podatek dochodowy od osób fizycznych d) po

10 Wywiązywanie się z obowiązków płatnika zaliczek na podatek dochodowy od osób fizycznych za okres

9 Prawidłowość rozliczeń zaliczek na podatek dochodowy od osób fizycznych - zakładowy fundusz osób

DSC01151 WYDAWNICTWO UBEZPIECZEŃ liczld na podatek dochodowy od osób fizycznych obliczonej przez teg

stan prawny - Z stycznia Z017 r. 1. ORDYNACJA PODATKOWA 2. PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH 3.

SERWIS /© PODATKOWY PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH W WriAtMIHUCM I CUKIWCTWI

Udziały w PIT i CIT Podatek dochodowy od osób fizycznych i podatek dochodowy od osób prawnych sq jed

- podatek dochodowy od osób fizycznych - podatek progresywny (płacili tylko l

podatek w Polsce i Anglii Podatek dochodowy od osób fizycznych w Polsce i Anglii Dochód

2 . PODMIOT OPODATKOWANIA A. PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH Podmiotem

Podatek dochodowy od osob fizycznych Powszechny, bezpośredni podatek o charakterze gtobeknym od

Podatek dochodowy od osób fizycznych (PIT) podatek bezpośredni obejmujący dochody uzyskiwane przez o

P1050018 4.3. Podatki bezpośrednie Podatek dochodowy od osób fizycznych (PIT) Podatek ten został wpr

Bez nazwy 1 Podatek dochodowy od osób fizycznych 1. Wc wpływach z podatku dochodow

DSCF9193 Rodzaje podatków bezpośrednich w Polsce: I podatek dochodowy od osób fizycznych, -

Obowiązki płatnika podatku dochodowego od osób fizycznych, terminowość wpłat pobranych zaliczek na p

więcej podobnych podstron