119553

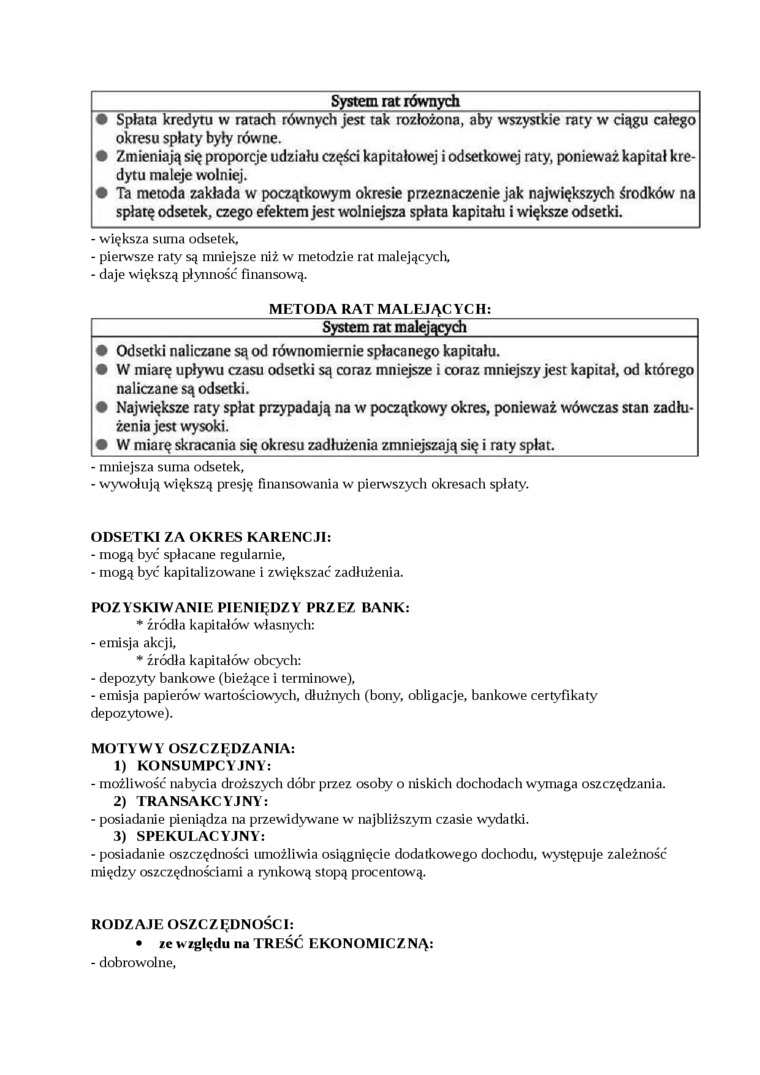

System rat równych

• Spłata kredytu w ratach równych jest tak rozłożona, aby wszystkie raty w ciągu całego okresu spłaty były równe.

• Zmieniają się proporcje udziału części kapitałowej i odsetkowej raty, ponieważ kapitał kredytu maleje wolniej.

• Ta metoda zakłada w początkowym okresie przeznaczenie jak największych środków na spłatę odsetek, czego efektem jest wolniejsza spłata kapitału i większe odsetki.

- większa suma odsetek,

- pierwsze raty są mniejsze niż w metodzie rat malejącycli,

- daje większą płynność finansową.

_METODA RAT MALEJĄCYCH:_

_System rat malejących_

• Odsetki naliczane są od równomiernie spłacanego kapitału.

• W miarę upływu czasu odsetki są coraz mniejsze i coraz mniejszy jest kapitał, od którego naliczane są odsetki.

• Największe raty spłat przypadają na w początkowy okres, ponieważ wówczas stan zadłużenia jest wysoki.

• W miarę skracania się okresu zadłużenia zmniejszają się i raty spłat.

- mniejsza suma odsetek,

- wywołują większą presję finansowania w pierwszych okresach spłaty.

ODSETKI ZA OKRES KARENCJI:

- mogą być spłacane regularnie,

- mogą być kapitalizowane i zwiększać zadłużenia.

POZYSKIWANIE PIENIĘDZY PRZEZ BANK:

* źródła kapitałów własnych:

- emisja akcji,

* źródła kapitałów obcych:

- depozyty bankowe (bieżące i terminowe),

- emisja papierów wartościowych, dłużnych (bony, obligacje, bankowe certyfikaty depozytowe).

MOTYWY OSZCZĘDZANIA:

1) KONSUMPCYJNY:

- możliwość nabycia droższych dóbr przez osoby o niskich dochodach wymaga oszczędzania.

2) TRANSAKCYJNY:

- posiadanie pieniądza na przewidywane w najbliższym czasie wydatki.

3) SPEKULACYJNY:

- posiadanie oszczędności umożliwia osiągnięcie dodatkowego dochodu, występuje zależność między oszczędnościami a rynkową stopą procentową.

RODZAJE OSZCZĘDNOŚCI:

• ze względu na TREŚĆ EKONOMICZNĄ:

- dobrowolne,

Wyszukiwarka

Podobne podstrony:

Jasiński Motywowanie w przedsiębiorstwie (50) Kwestionariusz osobowy jest tak sformułowany aby zawi

3. Marzenie senne jest tak utworzone, aby zostać niezrozumiałe. 4.

MARKETING Marketing jest tak naprawdę tym wszystkim, o co chodzi w biznesie. Może zadecydować o jego

IMAG0854 Wprowadzenie da obróbki plastycznej Teflip eratara oterófoki

zad Do spłacenia jest kredyt, którego wysokość jest równa 70000 Raty płatne są z dołu. Czas spłacani

202 Nowoczesne systemy zarządzania człowieka jest plastyczny, ale nie wszystko jest możliwe. Zarządz

IMG00146 20110304 1234 2010 SYSTEMY TRANSPORTOWE- PROJEKT Wyładowarka wagonów WWJ-115 jest przeznacz

System ekspercki C Bilans energetyczny istniejących budynków jednorodzinnych jest zbliżony, C Proste

skanuj0011 (323) Dziecko z FAS w systemie edukacji ułatwić mu realizację zadania, jakim jest edukacj

więcej podobnych podstron