120515

2. Wykorzystanie rezerwy będącej biernym rozliczeniem międzyokresowych kosztów:

a) poniesione koszty, dotyczące utworzonej rezerwy

b) przeniesienie kosztów do rozliczenia z wcześniej utworzoną rezerwą,

3. Rozwiązanie zbędnej rezerwy będącej biernym rozliczeniem międzyokresowym kosztów

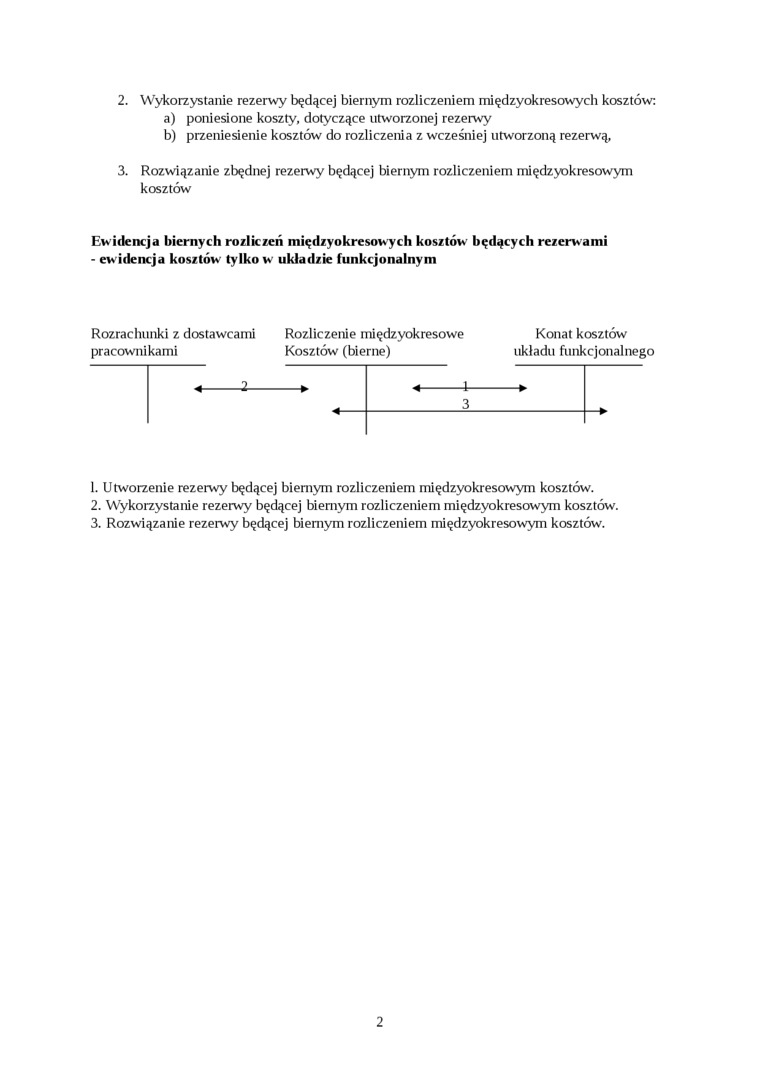

Ew idencja biernych rozliczeń międzyokresowych kosztów będących rezerwami - ew idencja kosztów tylko w układzie funkcjonalnym

Rozliczenie międzyokresowe Konat kosztów

Kosztów (bierne) układu funkcjonalnego

|

t 1 * | ||

|

3 | ||

Rozrachunki z dostawcami pracownikami

2

1. Utworzenie rezerwy będącej biernym rozliczeniem międzyokresowym kosztów.

2. Wykorzystanie rezerwy będącej biernym rozliczeniem międzyokresowym kosztów.

3. Rozwiązanie rezerwy będącej biernym rozliczeniem międzyokresowym kosztów.

2

Wyszukiwarka

Podobne podstrony:

1 16002 Rezerwy jako kategoria wynikowa Rezerwy o charakterze biernych rozliczeń międzyokresowych ko

REZERWY W RACHUNKOWOŚCI 22.03.2011 WYKŁAD 5 Ewidencja biernych rozliczeń międzyokresowych kosztów

266 Mirosław Kowalewski, Dominika Walęciak Rezerwy o charakterze biernych rozliczeń międzyokresowych

Do biernych rozliczeń m iędzyokresowych kosztów zalicza się: ■ Rezerwy na

rezerwy na koszty- bierne rozliczenia międzyokresowe kosztów, wynikające z zasady współmiemości

100% - kraj 9. Rozliczenia międzyokresowe kosztów. - nie występują 10.

10. Wykaz istotnych pozycji czynnych i biernych rozliczeń międzyokresowych. -

Saldo DT konia rozliczenie międzyokresowe kosztów a) czynsze i dzierżawy płacone .

wyklad 2 str 2 r C. Saldo Dl konta rozliczenie międzyokresowe kosztów (d/o/ynszo i dzierżawy płacone

Przemysław Lech1.2 Rozliczenia międzyokresowe kosztów Zad 1. W przedsiębiorstwie Z występują dwa tyt

Ewidencja u korzystającego: R-ek bankowy Rozliczenia międzyokresowe kosztów Koszty

• pozostałych pasywów ( w tym biernych rozliczeń międzyokresowych i przychodów przyszłych

Grupa Kapitałowa HUTMEN 7. Rozliczenia międzyokresowe kosztów. Grupa Kapitałowa

Zespół 6 Produkty i rozliczenia międzyokresowe kosztów 601 Wyroby gotowe 620 Odchylenia od cen

Rozliczenia międzyokresowe kosztów:Czynne koszty już poniesione, ale dotyczące

• pozostałych pasywów ( w tym biernych rozliczeń międzyokresowych i przychodów przyszłych

rozliczenia międzyokresowe kosztów2 Rozliczenia międzyokresowe kosztów Czynne Koszty dotyczące prz

scanX3 Analityka dla konta ,,Rozliczenia międzyokresowe kosztów” 640-1 ubezpieczenia rzeczowe 640-

więcej podobnych podstron