1 16002

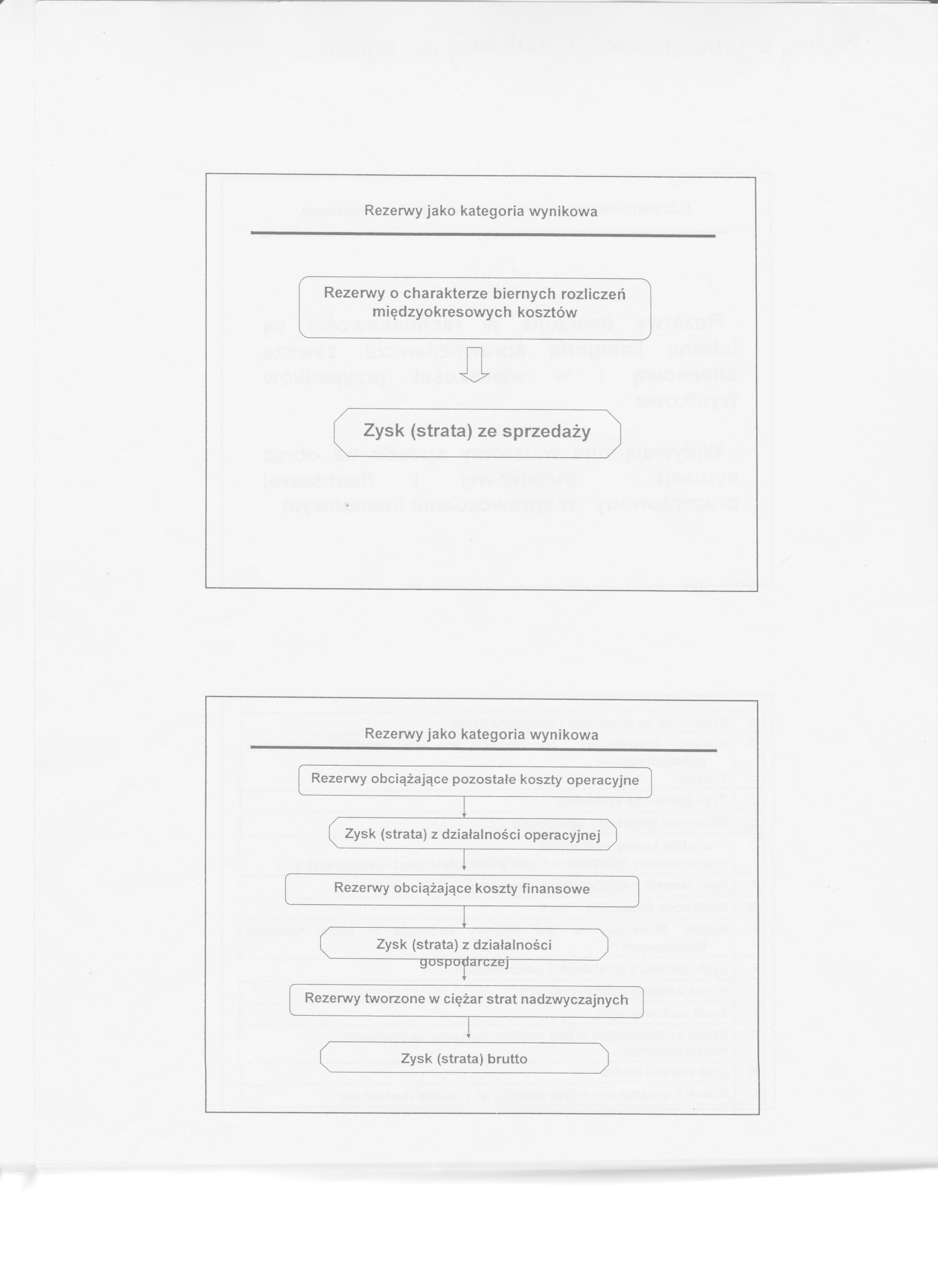

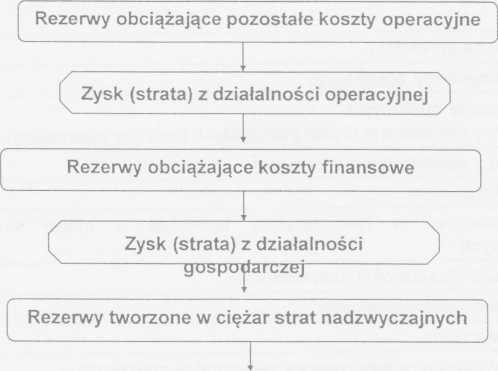

Rezerwy jako kategoria wynikowa

Rezerwy o charakterze biernych rozliczeń międzyokresowych kosztów

v_

Rezerwy jako kategoria wynikowa

Zysk (strata) brutto

Wyszukiwarka

Podobne podstrony:

266 Mirosław Kowalewski, Dominika Walęciak Rezerwy o charakterze biernych rozliczeń międzyokresowych

2. Wykorzystanie rezerwy będącej biernym rozliczeniem międzyokresowych kosztów: a)

REZERWY W RACHUNKOWOŚCI 22.03.2011 WYKŁAD 5 Ewidencja biernych rozliczeń międzyokresowych kosztów

1 17003 Rezerwy jako kategoria wynikowa Rezerwa z tytułu odroczonego podatku dochodowego Zysk (strat

Do biernych rozliczeń m iędzyokresowych kosztów zalicza się: ■ Rezerwy na

rezerwy na koszty- bierne rozliczenia międzyokresowe kosztów, wynikające z zasady współmiemości

10. Wykaz istotnych pozycji czynnych i biernych rozliczeń międzyokresowych. -

• pozostałych pasywów ( w tym biernych rozliczeń międzyokresowych i przychodów przyszłych

• pozostałych pasywów ( w tym biernych rozliczeń międzyokresowych i przychodów przyszłych

1.13. wykaz istotnych pozycji czynnych i biernych rozliczeń międzyokresowych, w tym kwotę czynnych

page0123 Aleksandra CieślikowaPRZEZWISKA Charakterystyka przezwiska jako kategorii antroponimicznej:

CCF20111206�033 (Kopiowanie) ganizacji kombatantów i rezerwistów o charakterze regionalnym od współp

32119 rozdział 4 (16) 141 ,, mc— gynn)tfl i biernych milam mlędryokmmyych kosztów Wysokość rezerwy i

więcej podobnych podstron