2212791006

• pozostałych pasywów ( w tym biernych rozliczeń międzyokresowych i przychodów przyszłych okresów),

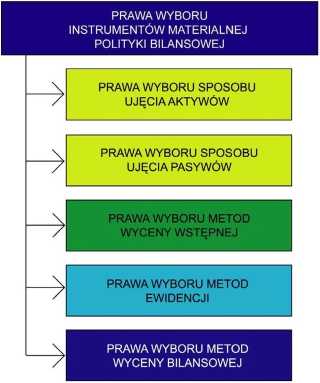

Ogólne tytuły praw wyboru instrumentów materialnej polityki bilansowej przedstawia schemat 1.

Schematl. Instrumenty materialnej polityki bilansowej

Źródło: Opracowanie własne.

Instrumenty materialnej polityki bilansowej można podzielić na dwie grupy, a mianowicie: stosowane przed dniem bilansowym i na dzień bilansowy. Instrumenty zastosowane przed momentem bilansowym polegają na wykorzystaniu mechanizmów powodujących zmiany obrazu bilansu i wyniku finansowego. Należą do nich:

■ prawo wyboru zasad wyceny wstępnej,

■ prawo wyboru aktywowania składników,

■ prawo wyboru pasywowania składników.

Druga grupa instrumentów materialnej polityki bilansowej jest stosowana do kształtowania majątku i wyniku w dniu bilansowym. Bazują one częściowo na świadomie przyznanych przez prawodawcę prawach wyboru przy wycenie do bilansu.

7

Wyszukiwarka

Podobne podstrony:

• pozostałych pasywów ( w tym biernych rozliczeń międzyokresowych i przychodów przyszłych

1.13. wykaz istotnych pozycji czynnych i biernych rozliczeń międzyokresowych, w tym kwotę czynnych

10. Wykaz istotnych pozycji czynnych i biernych rozliczeń międzyokresowych. -

dr I. KUMOR PRZEPŁYWY PIENIĘŻNE Dt Rozliczenie międzyokresowe przychodów 45 000 Ct

5. • Konto Rozlicznie międzyokresowe przychodów może wykazywać wyłącznie saldo Ma, które wyraża stan

2. Wykorzystanie rezerwy będącej biernym rozliczeniem międzyokresowych kosztów: a)

dział 1 str2,33 Rozliczenia międzyokresowe przychodów obejmują mituiltlnat między innymi równowartoś

1 16002 Rezerwy jako kategoria wynikowa Rezerwy o charakterze biernych rozliczeń międzyokresowych ko

Ewidencja u finansującego: R-ek bankowy Rozliczenia międzyokresowe przychodów Przychody

266 Mirosław Kowalewski, Dominika Walęciak Rezerwy o charakterze biernych rozliczeń międzyokresowych

REZERWY W RACHUNKOWOŚCI 22.03.2011 WYKŁAD 5 Ewidencja biernych rozliczeń międzyokresowych kosztów

4. Rozliczenia międzyokresowe przychodów 0,8 1,6 0,8 C. ZOBOWIĄZANIA I

DSCF0370 84. Które z wymienionych przykładów stanowią rozliczenia międzyokresowe przychodów: a)

k. Rozliczenia międzyokresowe przychodów Tytuły stan na początek roku obrotowego koniec roku

materiały6 2012-02-25 Rozliczenia międzyokresowe przychodów • równowartość otrzyma

18.3. Rozliczenia międzyokresowe przychodów......................

Wyksięgowame ujętych uprzednio rozliczeń międzyokresowych przychodów z tytułu

więcej podobnych podstron