118156

5.

• Konto Rozlicznie międzyokresowe przychodów może wykazywać wyłącznie saldo Ma, które wyraża stan przychodów dotyczących przyszłych okresów, zarachowanych do końca okresu sprawozdawczego. Jest ono wykazywane w pasywach bilansu pod pozycją „Inne rozliczenia, międzyokresowe”.

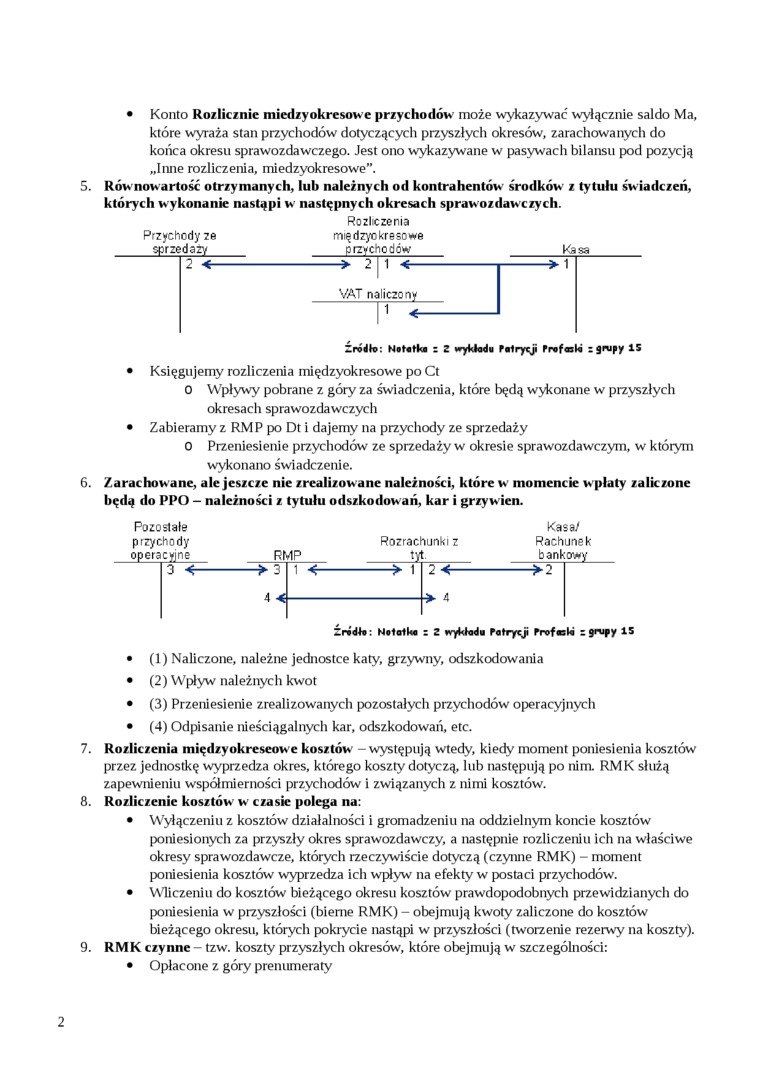

Równowartość otrzymanych, lub należnych od kontrahentów środków z tytułu świadczeń, których wykonanie nastąpi w następnych okresach sprawozdawczych.

Przychody ze sprzedaży 2 <-

Kasa

Rozliczenia międzyokresowe przychodów 2 1 <—

VAT naliczony 1 ^

Źródło: Notatka ; Z wykładu Patrycji Profasló ; 9ruPy 15

• Księgujemy rozliczenia międzyokresowe po Ct

0 Wpływy pobrane z góry za świadczenia, które będą wykonane w przyszłych okresach sprawozdawczych

• Zabieramy z RMP po Dt i dajemy na przychody ze sprzedaży

0 Przeniesienie przychodów ze sprzedaży w okresie sprawozdawczym, w którym wykonano świadczenie.

6. Zarachowane, ale jeszcze nie zrealizowane należności, które w momencie wpłaty zaliczone będą do PPO - należności z tytułu odszkodowań, kar i grzywien.

Pozostałe przychody operacyjne 13 «r

RMP

1 *■

Rozrachunki z

M-

■> i

2 <-

Kasa/

Rachunek

bankowy

4 <-

Źródła: Notatka : Z wykłada Patrycji Profasła i 15

• (1) Naliczone, należne jednostce kąty, grzywny, odszkodowania

• (2) Wpływ należnych kwot

• (3) Przeniesienie zrealizowanych pozostałych przychodów operacyjnych

• (4) Odpisanie nieściągalnych kar, odszkodowań, etc.

7. Rozliczenia międzyokreseowe kosztów - występują wtedy, kiedy moment poniesienia kosztów przez jednostkę wyprzedza okres, którego koszty dotyczą, lub następują po nim. RMK służą zapewnieniu współ mierności przychodów i związanych z nimi kosztów.

8. Rozliczenie kosztów w czasie polega na:

• Wyłączeniu z kosztów działalności i gromadzeniu na oddzielnym koncie kosztów poniesionych za przyszły okres sprawozdawczy, a następnie rozliczeniu ich na właściwe okresy sprawozdawcze, których rzeczywiście dotyczą (czynne RMK) - moment poniesienia kosztów wyprzedza ich wpływ na efekty w postaci przychodów.

• Wliczeniu do kosztów bieżącego okresu kosztów prawdopodobnych przewidzianych do poniesienia w przyszłości (bierne RMK) - obejmują kwoty zaliczone do kosztów bieżącego okresu, których pokrycie nastąpi w przyszłości (tworzenie rezerwy na koszty).

9. RMK czynne - tzw. koszty przyszłych okresów, które obejmują w szczególności:

• Opłacone z góry prenumeraty

2

Wyszukiwarka

Podobne podstrony:

dr I. KUMOR PRZEPŁYWY PIENIĘŻNE Dt Rozliczenie międzyokresowe przychodów 45 000 Ct

dział 1 str2,33 Rozliczenia międzyokresowe przychodów obejmują mituiltlnat między innymi równowartoś

Ewidencja u finansującego: R-ek bankowy Rozliczenia międzyokresowe przychodów Przychody

• pozostałych pasywów ( w tym biernych rozliczeń międzyokresowych i przychodów przyszłych

• pozostałych pasywów ( w tym biernych rozliczeń międzyokresowych i przychodów przyszłych

4. Rozliczenia międzyokresowe przychodów 0,8 1,6 0,8 C. ZOBOWIĄZANIA I

DSCF0370 84. Które z wymienionych przykładów stanowią rozliczenia międzyokresowe przychodów: a)

k. Rozliczenia międzyokresowe przychodów Tytuły stan na początek roku obrotowego koniec roku

materiały6 2012-02-25 Rozliczenia międzyokresowe przychodów • równowartość otrzyma

18.3. Rozliczenia międzyokresowe przychodów......................

img134 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ■ Konto „Rozliczenia międzyokresowe przychodów

Wyksięgowame ujętych uprzednio rozliczeń międzyokresowych przychodów z tytułu

• Konto 224 może wykazywać dwa salda. • Saldo Wn konta 224 oznac

Saldo DT konia rozliczenie międzyokresowe kosztów a) czynsze i dzierżawy płacone .

wyklad 2 str 2 r C. Saldo Dl konta rozliczenie międzyokresowe kosztów (d/o/ynszo i dzierżawy płacone

91 2 cd. tablicy 2.13 1 2 3 4 , Konto 840 „Rozlicze-■ nia międzyokresowe przychodów” Konto 100

Zakup i sprzedaż na podstawie Fa VAT Konto „Rozrachunki z tytułu podatku VAT” może wykazywać: a)

więcej podobnych podstron