img134 4

III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

■ Konto „Rozliczenia międzyokresowe przychodów” może wykazać wyłącznie saldo Ct. które oznacza nierozliczone jeszcze przychody przyszłych okresów sprawozdawczych, 'p

Saldo to wykazywane |es! w pasywach bilansu.

---IS

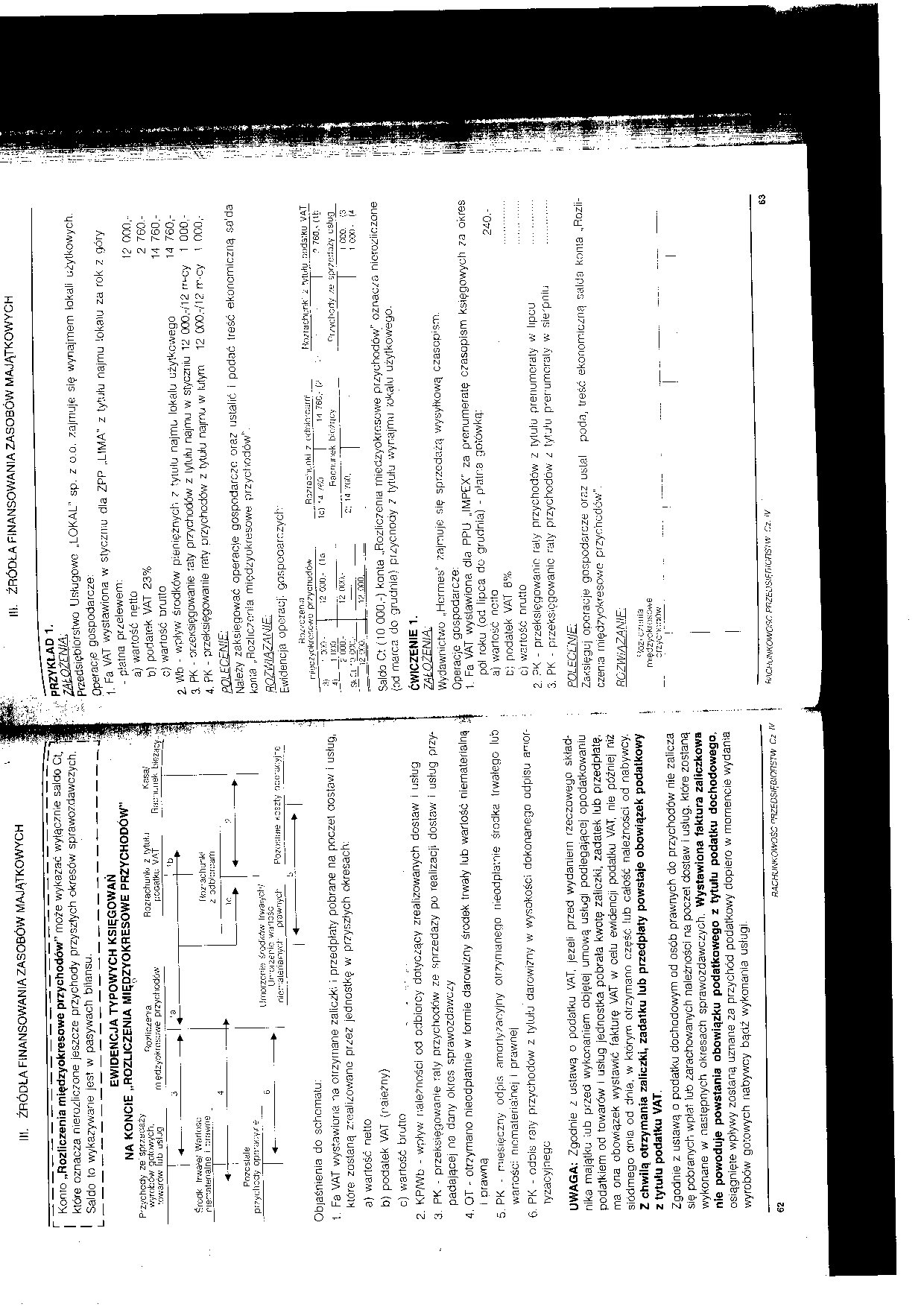

EWIDENCJA TYPOWYCH KSIĘGOWAŃ NA KONCIE „ROZLICZENIA MIĘDZYOKRESOWE PRZYCHODÓW"

Przychody ze sprzBS&ży wyrobów gotowych, towarów fub usijg

%7iiczen:a

rn ędzyokrosijwe przychodów

Rozrachunki z tytuł, j t:ooatku VAT

Rfj:m

Kasa.-'

Śroak trwale; Worloac riertnten ąlnsicrri wn 9

Pozcslale

przydic-dy oprracy.r ~

|

s _ L'® | |||

|

4 |

fłOZ'31 z od ty |

! Jhink* j :r::arri | |

|

6 |

)c. ^ | ||

|

Umorzc-pif) lodków irwatyoł'.' | |||

Uc oiZt'i'ic wa'iośc riief-atćiianyot- prąyynych

Pozo«iiiiie meszty oco-acyj-e

i

Obiaśnienia do schematu:

1. Fa VAT wystawiona na otrzymane zaliczki i przedptaiy pobrane na poczet ciostow i usług, które zostaną zrealizowane przez jednostkę w przyszłych okresach:

a) wartość netto

b) podatek VAT (naieżny) ;

c) wartość brutto

2. KP/Wb - wpływ należności od odbiorcy dotyczący zrealizowanych dostaw i usług

3. PK - przeksięgowanie raty przychodów ze sprzedaży po realizacji dostaw i usług przypadającej na dany okres sprawozdawczy

A. OT - otrzymano nieodpłatnie w formie darowizny środek trwały lub warlość niematerialną y i prawną

5. PK - miesięczny odpis amortyzacyjny otrzymanego nieodpłatnie środka trwałego lub wartość: nicmalerialnej i prawnej

6. PK - odois ra;y przychodów z tytułu darowizny w wysokości dokonanego odpisu amortyzacyjnego

UWAGA: Zgodnie z ustawą o podatku VAT, jeżeli przed wydaniem rzeczoweyo składnika majątku iub przed wykonaniem objętej umową usługi podlegającej opodatkowaniu podatkiem od towarów i usług jednostka pobrała kwotę zaiiczki, zadatek lub przedpłatę, I ma ona obowiązek wystawić fakturę VAT w celu ewidencji podatku VAT, nie później niż siódmego dnia od dnia, w którym otrzymano część iub całość należności od nabywcy.

Z chwilą otrzymania zaliczki, zadatku lub przedpłaty powstaje obowiązek podatkowy . z tytułu podatku VAT. 1

Zgodnie z ustawą o podatku dochodowym od osób prawnych do przychodów nie zalicza się pobranych wpłat lub zarachowanych należności na poczet dostaw i usług, które zostaną ! wykonane w następnych okresach sprawozdawczych. Wystawiona faktura zaliczkowa nie powoduje powstania obowiązku podatkowego z tytułu podatku dochodowego, osiągnięte wpływy zostaną uznane za przychód podatkowy dopiero w momencie wydania wyrobów gotowych nabywcy bądź wykonania usługi.

IH. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

PRZYKŁAD 1.

;i przedsiębiorstwo Usługowo „LOKAL’ sp. z o.o. zajmuje się wynajmem lokali użytkowych. Operacie gospodarcze:

- płatna przelewem:

2. Wb - wpływ środków pieniężnych ? tytułu najmu lokalu użytkowego 14 760,-

1 Fa VAT wystawiona w styczniu dla ZPP „LIMA" z tytułu najmu lokalu za rok z góry

3. pK - przeksięgowanie raty przychodów z tytułu najmu w styczniu 12 000,-/12 rn-ey 1 000,-4 pK - przeksięgowanie raty przychodów z tytułu naynu w lutym 12 000.-/12 rr-cy \ 000,-

aX£CśMŁ

Należy zaksięgować operacie gospodarczo oraz ustalić i podać treść ekonomiczną so'da

konta ..Rozliczenia międzyokresowe przychodów".

anAWAZANlE:

Ewidencja operacji gospooarczych'

H3zrczen.ii

i-iu;cr>'Okror,cA^ przycnodó*

|

;V, |

• 2:0 ■ |

12 000,- (la |

|

4l |

1 lYXi | |

|

' |

'i 000.- |

12 OCO.- |

|

(ik f.l |

0 coc.- |

— |

|

____ |

2 'XO. |

V? -000. |

_ _ Rszrac-y.-nhi 7 r-dyjkrnarri__

tci '■! /«a | M 760.- (Z

Pacnjr.ek bitv7rjcy 2: id 7(10, ’ "1

il.j/Kjchi.rk 2 tvMu :k)d3:ku VAT f Z 760.- (U; D/ychcrly /t- -jiyzori-r/y usług I CCO. i3 I 1 c-ao - P

Saldo Ct (10 000,-) konta „Rozliczenia międzyokresowe przychodów" oznacza nierozliczone pd marca do grudnia) pizycnody z tytułu wynajmu lokalu użytkowego.

ĆWICZENIE 1.

ZAŁOŻENIA

Wydawnictwo „Hermes" zajmuje się sprzedażą wysyłkową czasopism.

Operacje gospodarcze:

1. Fa VAT wystawiona dla PPU „IMPEX" za prenumeratę czasopism księgowych za okres pól roku (od lipca do grudnia) - pralna gotówką:

a) wartość nerto 240.-

E; podatek VAT 8% ..............

ci wartość nrutto .............

2. ?K - przeksięgowanie raty przychodów z tytułu prenumeraty w lipcu .............

3. PK - przeksięgowanie raty przychodów z tytj'u prenumeraty w sie'pniu ..............

Zaksięguj operacje gospodarcze oraz ustal Czerna międzyokresowe przychodów".

poda, treść ekonomiczną salda koma „Rozii-

Moz- c/sMiia międzyoRroj-owe crzyciiinów

kACHiwKOwcnc pnztLisięnicnsiw cz. >v

Wyszukiwarka

Podobne podstrony:

img138 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH PRZYKŁAD 3. Kredyt bankowy przelany na konto „

img129 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE KAPITAŁ Z

img130 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kapitał akcyjny dzieli się na akcje o równej w

img131 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3. Wb - zakup akcji własnych w celu ich umorze

img132 2 .i t III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA■ 45 000,- 20 000,-7

img133 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA; Salda początkowe wybranyc

img135 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img137 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Sal

img139 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3) odsetki od środków fundus

img140 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3.4.3.4. Ewidencja tworzenia i wykorzystania Z

img141 3 ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 12 6 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img128 2 Ili. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH3. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

img136 3 II. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kredyt bankowy ze względu na formę, w jakiej je

8 (1203) 30 ROZDZIAŁ 1 30 ROZDZIAŁ 1 Zadanie B Klasyfikacja źródeł finansowania zasobów majątkowych

źródła finansowania zasobów Źródła finans a zasobów ŹRÓDŁA FINANSOWANIAmm ,Rys. 10. Źródła finansowa

206 Ewa Maćkowiak struktur} majątku, oraz o źródłach finansowania tego majątku w formie odpowiedniej

5. • Konto Rozlicznie międzyokresowe przychodów może wykazywać wyłącznie saldo Ma, które wyraża stan

więcej podobnych podstron