img131 3

III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

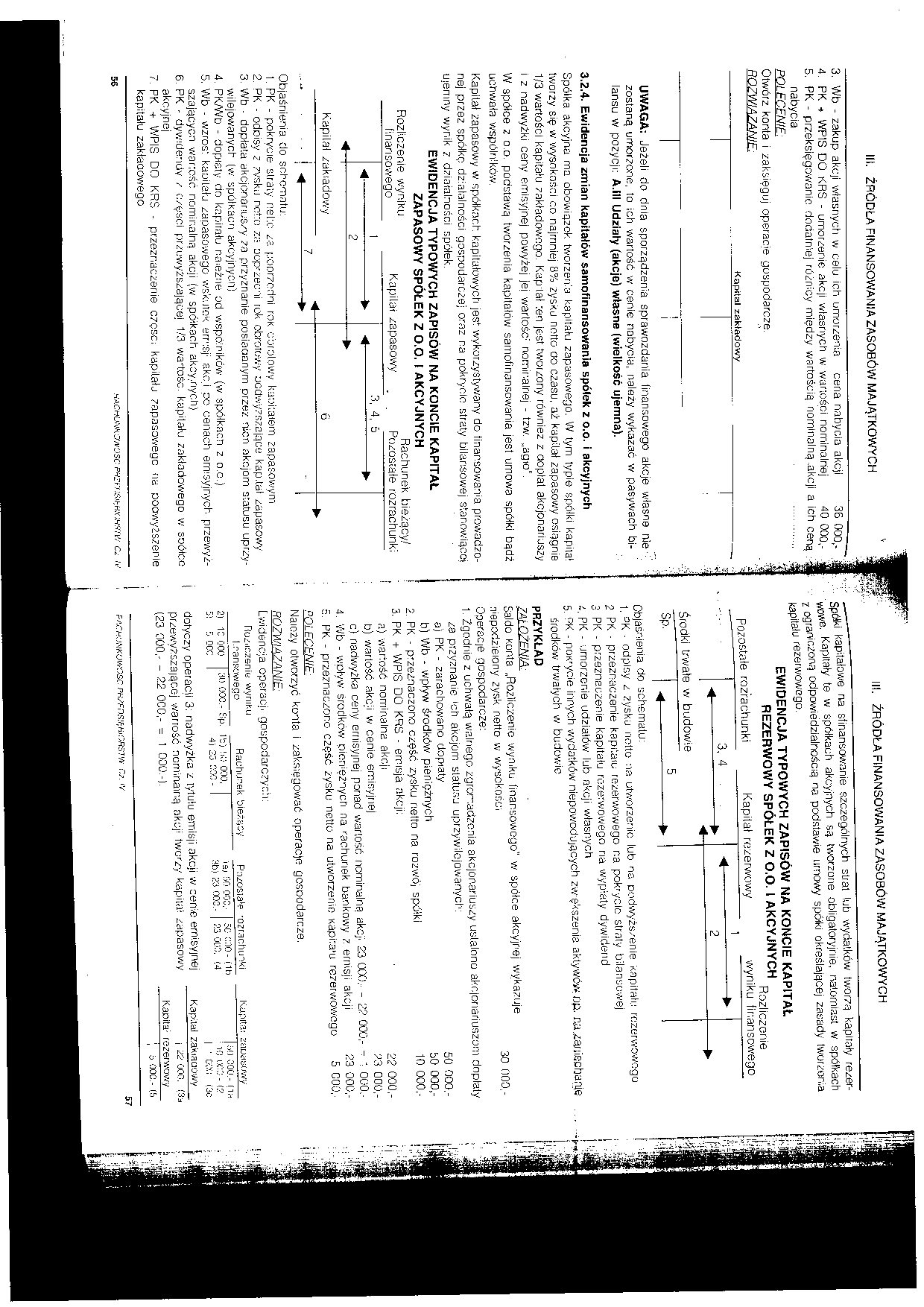

3. Wb - zakup akcji własnych w celu ich umorzenia cena nabycia akcji 36 000,-

4. PK ł WPIS DO KRS - umorzenie akcji własnych w wartości nominalnej 40 000,-

5. PK - przeksięgowanie dodatniej różnicy między wartością nominalną akcji a ich ceną

nabycia .............

POLECENIE:

Otwórz konta i zaksięguj operacje gospodarcze.

Kapitał zakładowy *T

I i

UWAGA; Jeżeli cio dnia sporządzenia sprawozdania finansowego akcje własne nie ' zostaną umorzone, to ich wartość w cenie nabycia, należy wykazać w pasywach bilansu w pozycji: A.III Udziały (akcje) własne (wielkość ujemna).

3.2.4. Ewidencja zmian kapitałów samofinansowania spółek z o.o. i akcyjnych

Spółka akcyjna ma obowiązek tworzenia kapitału zapasowego. W tym typie spółki kapitał twor2y się w wysokości co najmniej B% 2ysku notto co czasu, aż kapilał zapasowy osiągnie 1/3 wartości kapitału zakładowego. Kaptał ten jest tworzony również z aoplal akcjonariuszy i z nadwyżki ceny emisyjnej powyżej jej wartość-' nominalnej - tzw. „agio".

W spółce z o.o. podstawą tworzenia kapitałów samofinansowania jest umowa spółki bądź uchwała wspólników.

Kapilał zapasowy w spółkach kapitałowych jes* wykorzystywany do finansowania prowadzonej przez spółkę działalności gospodarczej oraz na pokrycie straty bilansowej stanowiącej ujemny wynik z działalności spółek.

EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE KAPITAŁ ZAPASOWY SPÓŁEK Z O.O. I AKCYJNYCH Rozliczenie wyniku Rachunek bieżący/

finansowego Kapilał zapasowy . Pozostałe rozrachunki

|

-- 1 > |

3. 4, 5 ^ Ifc, | ||

|

2 |

^ W | ||

|

“ "1 Kapilał z |

aktadowy |

' W- 6 | |

|

■ • | ◄---► Objaśnienia do schematu-. |

—w | ||

1. PK - pokrycie straty netto z? poprzedni rok obrotowy kapitałem zapasowym

2. PK - odoisy z zyskii netto za oop-zecni rok obrotowy podwyższające kap.tal zapasowy

3. Wb • dopłata akcjonariuszy za przyznanie posiadanym przez nścn akcjom statusu uprzywilejowanych (w spólkacn akcyjnycn)

4. PK/Wb - doprały do kapitału na«źtte od wspólników (w spółkach z o.o.)

5. Wb - wzrost karjiiału zapasowego wskutek err:sj: akc.i po cenach emisyjnych, przewyższających wartość nominalną akcji (w spóikach akcy,.riyc.h)

6. PK - dywidendy / c/ęsci przewyższającej 1/3 wa-tośc. kapitału zakładowego w soółcc akcyjnej

7. PK + WPIS DO KRS - przeznaczenie częsc. kapilałj zapasowego na poowyZszenie kapitału zakłaoowego

56

HACUJNKSmOSC Ci .V

Spółki kapitałowe na sfinansowanie szczególnych sliat lob wydatków tworzą kapitały rezer-Kapitały te w spółkach akcyjnych są tworzone obligatoryjnie, natomiast w spółkach i ograniczoną odpowiedzialnością na podstawie umowy spółki określającej zasady tworzenia kapitału rezerwowego.

EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE KAPITAŁ

Rozliczenie

Pozostałe rozrachunki Kapilał rezerwowy wyniku finansowego

REZERWOWY SPÓŁEK Z O.O. I AKCYJNYCH „

Środki trwale w budowie

Objaśnienia do schematu:

1, OK ■ odpisy z zysku netto na utworzenie lub na podwyższenie kapitału rezerwowego

2 PK • przeznaczenie kapitaiu rezerwowego na pokrycie straty bilansowej

3 PK - przeznaczenie kapitału rezerwowego na wypłaty dywidend i. PK - umorzenie udziałów lub akcji własnych

5, PK - pOKrycie innych -wydatków' niepowodujących zwąkszenia aktywów op. na .zaniechanie

środków trwałych w budowie PRZYKŁAD

7At OŻENIĄ:

Saldo Konta „Rozliczenie wyniku finansowego" w spółce akcyjnej wykazuje niepodzieiony zysk netto w wysokości 30 000,-

Operacje gospodarcze:

1. Zgodnie z uchwałą walnego zgromadzenia akcjonariuszy ustalono akcjonariuszom dopłaty za przyznanie 'eh akcjom statusu uprzywilejowanych:

a) PK - zarachowano dopiaty 50 000.-

b) Wb - wpływ środków pieniężnych 50 000,-

2. PK - przeznaczono część zysku netto na rozwój spółki 10 000,-

3. PK + WPIS DO KRS - emisja akcji:

a) wartość nominalna akcji 1 2? 000,-

b) wartość akcji w cenie emisyjnej 23 000,-

c) nadwyżka ceny emisyjnej ponad wartość nominalną akcji 23 000.- - 2? 000.- - * 000.-

4. Wb - wpływ środków pieniężnych na rachunek bankowy z emisji akcji 23 000,-

5. PK - przeznaczono część zysku netto na utworzenie Kapi:a>u rezerwowego 5 COC1,-

POLECENIE:

Naioży otworzyć konta i zaksięgować operacje gosoodarcze. R07WIA7ANIE:

Ewidencja operacj. gospodarczych:

Kaplta: zapasowy

|;>!) SOU.- n»

: io t:<r; - (?

I ‘ Gili! (3c Kapitał zaKiaaowy

i 22 000. (Są Kanita- rezerwowy

; ó -noc - (b

Rozliczeniu wyrnKu

t.pensowego Rachunek bieżący Pozostać •ozraclunki

|

21 1C 000 |

I:«) co |

o.- scip. it) !>;:■ ooo. 1 |

:>0 COC.- |

| 50 ;::x> - (ih |

|

s- 5 oor; |

i |

4) 23 rłOC - 1 |

3b) 23 000.- |

I 23 OOO. (4 |

dotyczy operacii 3: nadwyżka z tytułu emisji akcji w cenie emisyjnej przewyższającej wartość nominalną akcji tworzy kapitał zapasowy (23 000,- - 22 0CG,- = 1 ODO.-).

FACHIJWOWOSC Pn/FDS!F;HiKRSl'A :?/. «V 57

Wyszukiwarka

Podobne podstrony:

img129 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE KAPITAŁ Z

img130 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kapitał akcyjny dzieli się na akcje o równej w

img132 2 .i t III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA■ 45 000,- 20 000,-7

img133 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA; Salda początkowe wybranyc

img134 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ■ Konto „Rozliczenia międzyokresowe przychodów

img135 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img137 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Sal

img138 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH PRZYKŁAD 3. Kredyt bankowy przelany na konto „

img139 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3) odsetki od środków fundus

img140 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3.4.3.4. Ewidencja tworzenia i wykorzystania Z

img141 3 ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 12 6 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img128 2 Ili. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH3. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

img136 3 II. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kredyt bankowy ze względu na formę, w jakiej je

8 (1203) 30 ROZDZIAŁ 1 30 ROZDZIAŁ 1 Zadanie B Klasyfikacja źródeł finansowania zasobów majątkowych

źródła finansowania zasobów Źródła finans a zasobów ŹRÓDŁA FINANSOWANIAmm ,Rys. 10. Źródła finansowa

206 Ewa Maćkowiak struktur} majątku, oraz o źródłach finansowania tego majątku w formie odpowiedniej

Image7 Rachunkowość od podstaw Obliczenia do polecenia nr 4 Źródła finansowania majątku

więcej podobnych podstron