img137

III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

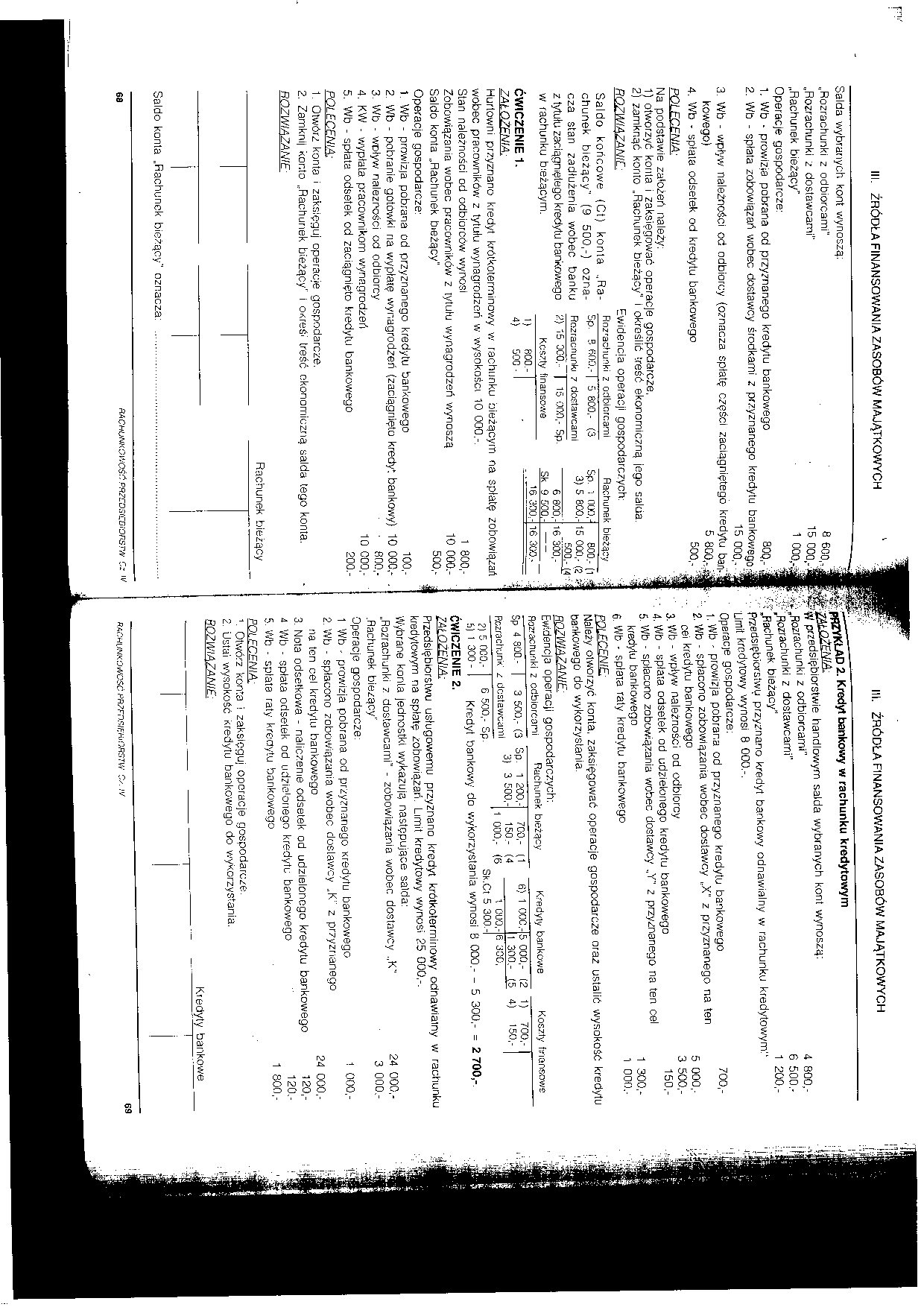

Salda wybranych Kont wynoszą;

„Rozrachunki z odbiorcami"

„Rozrachunki z dostawcami"

„Rachunek bieżący’

Opeiacje gospodarcze-

1. Wb • prowizja pobrana od przyznanego kredytu bankowego 80Q,- ,

2. Wb - spłata zobowiązań wobec dostawcy środkami z przyznanego kredytu bankowego-'

15 000,-"

3. Wb - wpływ należności od odbiorcy {oznacza spłatę części zaciągniętego kredytu ban-'

kowego) 5 800.-. i

4. Wb - splata odsetek od kredytu bankowego 500,- :

POIŁCENIĄ:

Na podstawie założeń należy;

1) otworzyć koma i zaksięgować operacie gospodarcze.

2) zamknąć konto „Rachunek bieżący" i określić treść ekonomiczną jego salda. R07WIĄZANIE

Saldo końcowe (Ct) konta „Rachunek bieżący" (9 500,-) ozna-stan zadłużenia wobec banku

cza

|

Ewidencja operacji gospodarczych: | ||

|

Rozrachur»ki z odbiorcami |

Rachunek bieżący :>§ | |

|

Sp. 5 600.-1 5 800.- (3 Rozrachunki 7 dostawcami |

Sp. i nuo,-3) 5 800,- |

800.- (1 .4! 15 000,- (2 ;3 500.- h :1 16 300,- ; |

|

v) i5 ooo.- | 15 gon,- Sp. Koszty finansowe |

6 800,-sk 9 r>on - | |

|

7j 800 - |

16 300,- |

16 300.- |

4)

50G -

z tytule zaciągniętego kredytu bankowego w rachunku bieżącym.

ĆWICZENIE 1.

ZAŁOŻENIA:

Hurtowni przyznano kredyt krótkoterminowy w rachunku bieżącym na spłatę zobowiązań wobec pracowników z tytułu wynagrodzeń w wysokości 10 000,-.

Stan należności od odbiorców wynosi 1 800,-

Zobowiązania wobec pracowników z rytutu wynagrodzeń wynoszą 10 000.-

Saldo konta „Rachunek bieżący" 500,-

Operacje gospodarcze:

1 Wb - prowizja pobrana od przyznanego kredytu bankowego 100,-

2. Wb - pobranie gotówki na wypłatę wynagrodzeń (zaciągnięto kredyt bankowy) 10 000,-

3. Wb - wpływ/ należności od odbiorcy • 800,-

4. KW - wypłata pracownikom wynagrodzeń 10 000,-

5. Wb - spłata odsetek od zaciągnięto kredytu bankowego 200.-

POLECENIA:

1. Otwórz konta i zaksięguj operacie gospodarcze.

2. Zamknij konto „Rachunek bieżący1 i o/treś' treść ekonomiczną salda tego konta. ROZWIĄZANIE■

Rachunek bieżący

•:pRZYKŁAD 2. Kredyl bankowy w rachunku kredytowym

yTtGŻEHIn.

.jj^pfTedsiębiorstwie handlowym salda wybranych kont wynoszą:

• Rozrachunki z odbiorcami11 4 800,-

:-'Rozrachunki z dostawcami" 6 500.-

('Rachunek bieżący11 1 20° -

przedsiębiorstwu przyznano kredyl bankowy odnawialny w rachunku kredytowym:'

Limit kredytowy wynosi 8 000.-.

Operacje gospodarcze:

1 wb - prowizja pobrana od przyznanego kredytu bankowego

2 Wb - spłacono zobowiązania wobec dostawcy „X" z przyznanego na ten cei kredytu bankowego

3 Wb - wptyw należności od odbiorcy l Wb - spłata odsetek od udzielonego kredytu bankowego 5 Wb - spłacono zobowiązania wobec dostawcy „Y11 z przyznanego na ten cel

kredytu bankowego

6. Wb - splata raty kredytu bankowego ppi FCENIL

Należy otworzyć konta, zaksięgować operacje gospodarcze oraz ustalić wysokość kredytu bankowego do wykorzystania.

ROZWIĄZANIE:

Ewidencja operacji gospodarczych:

700,-

5 000,-3 500.-150,-

1 300.-1 000.-

|

ftozracnuriki z odbiorcami |

Rach-jnek bieżący |

Kredyiy bankowe | ||||

|

Sp 4 800.-Rczrachunfc' |

3 500,- (3 l dostawcami |

Sp. 1 200.-3) 3 500,- |

700,- (1 150- (4 |

6) 1 00 C.- |

5 000,-t 300,- |

(2 |

|

1 000,- (6 |

X ouo,- |

6 300, | ||||

|

?) 5 OCO.- |

1 6 500,- Sp. |

Sk.Ct 5 300.- | ||||

Koszty finansowe

1)

4)

Kredyt bankowy do wykorzystania wynosi 8 000.-

700,-

150,-

5 300,- = 2 700,-

5) 1 300- I ĆWICZENIE 2.

7Al OŻENIĄ:

Przedsiębiorstwu usługowemu przyznano kredyt krótkoterminowy odnawiamy w ractiunku kredytowym na spłatę zobowiązań. Limit kredytowy wynosi 25 000,-.

Wybrane konta jednostki wykazują następujące salda:

„Rozrachunki z dostawcami11 - zobowiązania wobec dostawcy „K11 .Rachunek bieżący"

Operację gospodarcze:

1 Wb - prowizja pobrana od przyznanego Kredytu bankowego

2. Wb - spłacono zobowiązania wobec doslawcy „K" z przyznanego na ten cel kredytu bankowego

3. Nota odsetkowa - naliczenie odsetek od udzielonego kredytu bankowego 4 Wb - spłata odsetek od udzielnego kredytu bankowego 5. Wb - splata raty kredytu bankowego POLECENIA

’. Otwórz konta i zaksięguj operacje gospodarcze, z. Ustai wysokość kredytu bankowego do wykorzystania.

ROZWIĄZANIE:

Kr edyty bankowe

|

24 |

000.- |

|

3 |

000,- |

|

i |

000- |

|

24 |

000,- |

|

120,- | |

|

120,- | |

|

1 |

800,- |

Saldo konta „Rachunek bieżący'1 oznacza:

68

wwMwawosd fiWRJSEHiimsTw o.."/

69

Wyszukiwarka

Podobne podstrony:

img163 2 V. WYNIK FINANSOWY 3. PK - przeksięgowanie salda konta „Pozostałe koszty

img170 2 0 V. WYNIK FINANSOWY V. WYNIK FINANSOWY 9. PK - przeksięgowanie salda kon

Ustalanie wyniku finansowego wychodząc od salda gotówki: Saldo gotówki z działalności operacyjnej -

img129 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE KAPITAŁ Z

img130 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kapitał akcyjny dzieli się na akcje o równej w

img131 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3. Wb - zakup akcji własnych w celu ich umorze

img132 2 .i t III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA■ 45 000,- 20 000,-7

img133 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA; Salda początkowe wybranyc

img134 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ■ Konto „Rozliczenia międzyokresowe przychodów

img135 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img138 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH PRZYKŁAD 3. Kredyt bankowy przelany na konto „

img139 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3) odsetki od środków fundus

img140 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3.4.3.4. Ewidencja tworzenia i wykorzystania Z

img141 3 ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 12 6 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

III Systematyka i źródła finansowania: 1) Kryterium czasu

img128 2 Ili. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH3. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

img136 3 II. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kredyt bankowy ze względu na formę, w jakiej je

III. Kryteria doboru źródła rinanwyani* prtędsfcbiorstKa Metoda finansowania = źródła finansowania +

III. 6. WŁODZISŁAW II. 127 Data śmierci Włodzisława jest sporną. Najstarsze źródła polskie, Rocz.

więcej podobnych podstron