img163 2

V. WYNIK FINANSOWY

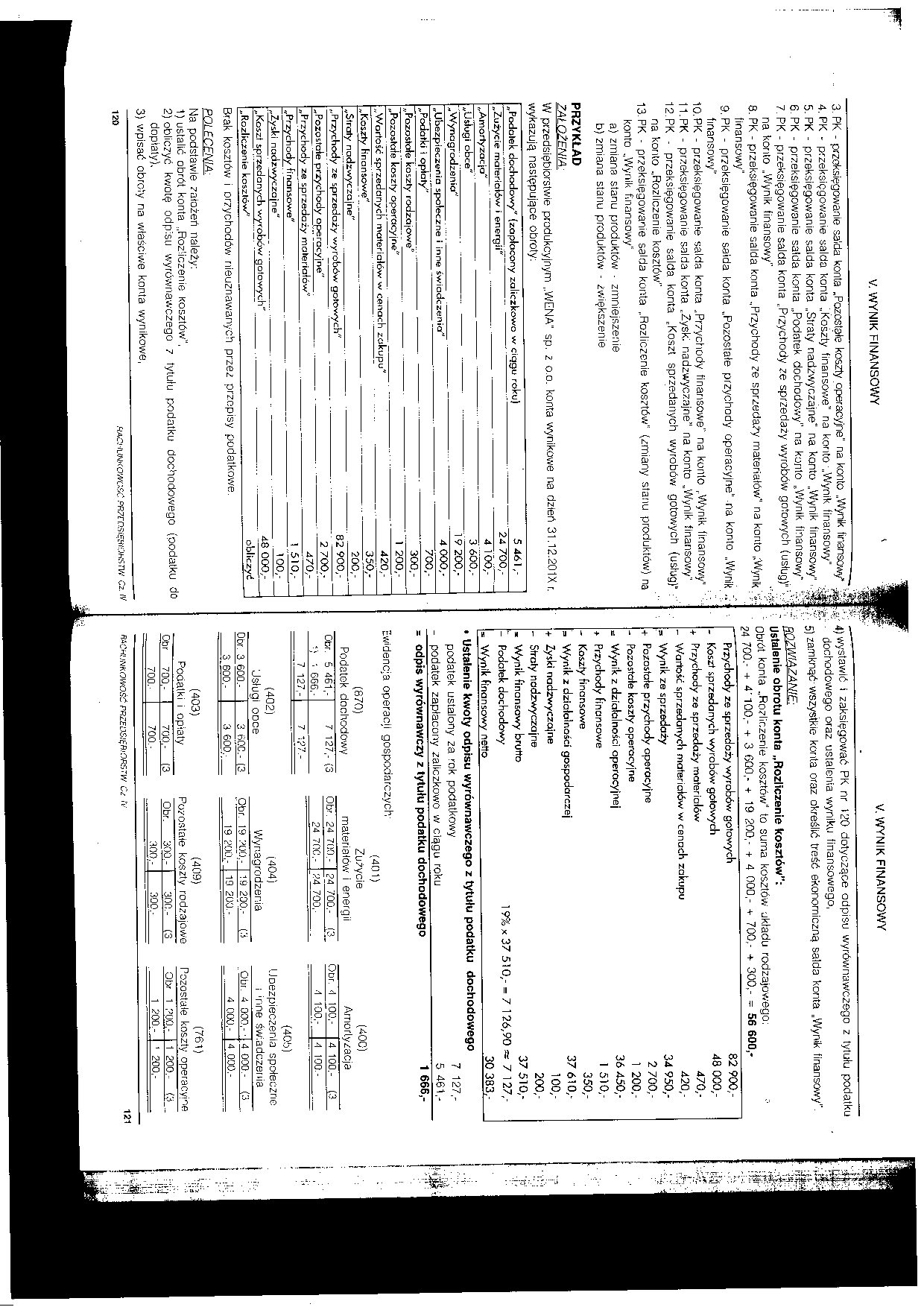

3. PK - przeksięgowanie salda konta „Pozostałe koszty operacyjne" na konto „Wynik finansowy” ^

4. PK - przeksięgowanie salda konta „koszty finansowe" na konto „Wynik finansowy"

5. PK - przeksięgowanie salda konta „Straty nadzwyczajne" na konto „Wynik finansowy"

6. PK - przeksięgowanie salda konta „Podatek dochodowy” na komo „Wynik finansowy* i

7. PK - przeksięgowanie salda konia „Przychody ze sprzedaży wyrobów gotowych (usług)" na konto „Wynik finansowy"

8. PK - przeksięgowanie salda konta „Przychody ze sprzedaży materiałów'' na konto „"Wynik finansowy"

9. PK - przeksięgowanie salda konta „Pozostałe przychody operacyjne" na konto „Wynik finansowy”

10. PK - przeksięgowanie salda konta „Przychody finansowe” na konto „Wynik finansowy''

11. PK - przeksięgowanie salda konta „Zyski nadzwyczajne” na konto „Wynik finansowy"

12. PK • przeksięgowanie salda konta „Koszt sprzedanych wyrobów gotowych (usług}* : na konto „Rozliczenie kosztów”

13. PK - przeksięgowanie salda konta „Rozliczenie kosztów" (zmiany stanu produktów) na konto „Wynik finansowy"

a) zmiana stanu produktów • zmniejszenie

b) 2miana stanu produktów - zwiększenie

PRZYKŁAD

ZAŁOŻENIA:

W przedsiębiorstwie produkcyjnym „WENA" sp. z o.o. konta wynikowe na dzień 3l.12.201Xr. wykazują następujące obroty:

|

„Podatek dochodowy" (zapłacony zaliczkowo w ciągu raku) |

5 461,- |

|

„Zużycie materiałów i energii" |

24 700,- |

|

„Amortyzacjo" |

4 100,- |

|

„Usługi obce" |

3 600,- |

|

„Wynagrodzenia" |

1 9 200,- |

|

„Ubezpieczenia społeczne i inne świadczenia" |

4 000,- |

|

„Podatki i opłaty" |

700,- |

|

„Pozostałe koszty rodzajowe" |

300,- |

|

„Pozostałe koszty operacyjne" |

1 200,- |

|

„Wortaść sprzedanych materiałów w cenach zakupu" |

420,- |

|

„Koszty finansowe" |

350,- |

|

„Straty nadzwyczajne" |

200,- |

|

„Przychody ze sprzedaży wyrobów gotowych" |

82 900,- |

|

„Pozostałe przychody operacyjne" |

2 700,- |

|

„Przychody ze sprzedaży materiałów" |

470,- |

|

„Przychody finansowe" |

1 510,- |

|

„Zyski nadzwyczajne" |

100,- |

|

„Koszt sprzedanych wyrobów gotowych" |

48 000,- |

|

„Rozliczenie kosztów" |

obliczyć |

Brak kosztów i orzychodów nieuznawanyeh przez przepisy podatkowe.

Na podstawie założeń należy:

1) ustalić obrót konta „Rozliczenie kosztów”.

2) obliczyć kwotę odpisu wyrównawczego 7 tytufu podatku dochodowego (podatku do dopiaty).

3) wpisać obroty na właściwe konta wynikowe,

V. WYNIK FINANSOWY

4) wystawić i zaksięgować PK nr 120 dotyczące odpisu wyrównawczego z tytułu podatku . dochodowego oraz ustalenia wyniku finansowego,

5) zamknąć wszystkie konta oraz określić treść ekonomiczną salda konta „Wynik finansowy''.

BQZW!AZM!Ł

Ustalanie obrotu konta „Rozliczenie kosztów”:

Obrót konta ..Rozlir.zenie kosztów" to suma kosztów układu rodzajowego:

24 700.- + 4'100,- + 3 600,- + 19 200,- + 4 000,- + 700,- + 300,- = 56 600,-

|

Przychody ze sprzed oży wyrobów gotowych |

82 900,- |

|

- Koszt sprzedanych wyrobów gotowych |

48 000,- |

|

+ Przychody ze sprzedaży materiałów |

470,- |

|

- Wartość sprzedanych materiałów w cenach zakupu |

420,- |

|

s Wynik ze sprzedaży |

34 950,- |

|

+ Pozostałe przychody operacyjne |

2 700,- |

|

- Pozostałe koszty operacyjne |

1 200,- |

|

e Wynik z działalności operacyjnej |

36 450,- |

|

+ Przychody finansowe |

1 510,- |

|

- Koszty finansowe |

350,- |

|

^ Wynik z działalności gospodarczej |

37610,- |

|

+ Zyski nadzwyczajne |

100,- |

|

- Straty nadzwyczajne |

200,- |

|

* Wynik finansowy brutto |

37 510,- |

|

- Podatek dochodowy 1 9% x 37 510,- = 7 |

126,90= 7 127,- |

|

= Wynik finansowy netto |

30 383,- |

• Ustalenie kwoty odpisu wyrównawczego z tytutu podatku dochodowego

podatek ustalony za rok podatkowy 7 127,-

- podatek zapłacony zaliczkowo w ciągu roku_5 461,-

= odpis wyrównawczy z tytułu podatku dochodowego 1 666-

Ewidencia operacji gospodarczych'

(401)

(870) Zużycie (400)

|

Podatok dochodowy |

materiałów i energii |

Amortyzacja | |||

|

Obr. 5 461,- |

7 127,- (3 |

Obr. 24 700 - |

24 700.- (3 |

Obr. 4 100,- |

4 100,- (3 |

|

•; •. 666,- |

24 700.- |

24 700, |

4 100,- |

4 100- | |

|

7 127,- |

7 177.- | ||||

|

(402) Jslugi ooce |

(404) Wynagrodzenia |

(405) Uoezpieczenia społeczne i inne świadczenia | |||

|

Obr. 3 600.- |

3 60C.- (3 |

Obr. 19 700.- |

19 200.- Ci |

Obr. 4 000,- • |

4 000 - Ci |

|

3 600.- |

3 600. |

19 200.- |

19 200. - |

4 000.- |

4 000.- |

|

(4v Podatki |

33) i opiaty |

(409) Pozostaie koszty rodzajowe |

(761) Pozostałe koszty operacyjne | ||

|

Obr 700 - |

700.- (3 |

Obr. 300.- |

300- (3 |

Obr 1 700.- |

1 200. Ci |

|

700. |

700.- |

300.- |

300.- |

1 200.- |

' 200.- |

mchimowość przedsiębiorstw Ci :v 121

Wyszukiwarka

Podobne podstrony:

img170 2 0 V. WYNIK FINANSOWY V. WYNIK FINANSOWY 9. PK - przeksięgowanie salda kon

img167 2 V. WYNIK FINANSOWY 11. PK - przeksięgowanie salda konta „Przychody ze spr

img165 3 i i V. WYNIK FINANSOWY V. WYNIK FINANSOWY POLECENIA: 1. Ustal obrót konta

img166 2 V. WYNIK FINANSOWY PK POLECENIE KSIĘGOWANIA Numer Data wystawienia Zaksięgować pod

img168 V. WYNIK FINANSOWY ... PK POLECENIE KSIĘGOWANIA NjllICI Dala wy s t awlcn ia Zak s i dwa:

img176 2 V. WYNIK FINANSOWY ĆWICZENIE 2. ZAŁOŻENIA: 50-40-800) kosztyH-j

skanuj0028 thumb Obliczenie sald końcowych konta „Pozostałe rozrachunki”: a) salda debetowego (nal

fir ZADANIE 1 Wprowadzić salda początkowe i zaksięgować operacje gospodarcze oraz ustalić wynik fina

wynik finansowy wariant porównawczy WARIANT PORÓWNAWCZY Koszty weglug rodzaju (przeksięgowane z kont

Przychody finansowe (6b) Objaśnienia do schematu: 1. PK - przeksięgowanie kwoty

5.2. Wynik finansowy5.2.1. Ćwiczenia Ćwiczenie 1 Ustalanie i podział wyniku finansowego. Salda wybra

Wynik finansowy ustala się na koncie o nazwie wynik finansowy. Na konto to przeksięgowuje się na kon

scanC9 Schemat 2.7. Funkcjonowanie konta Wynik finansowy Pt_Wynik finansowy_Ct_ przeniesione

img175 2 V. WYNIK FINANSOWY V. WYNIK FINANSOWY „Pozostało koszty operacyjne" * &nbs

img147 wynik finansowy 14)31200 30100(14 31200 30100 1100 (sk -> strata zestawi

więcej podobnych podstron