img168

V. WYNIK FINANSOWY

|

... |

PK POLECENIE KSIĘGOWANIA |

NjllICI |

Dala wy s t awlcn ia Zak s i dwa: pi n 1 da'q | |||||||

|

KONTO |

SUMY | |||||||||

|

Lp. |

Dowód |

1R£ŚĆ |

Wn |

Ma |

pojedyncze - cz^razswc |

ttgfilcfi torii rolne | ||||

|

| | ||||||||||

|

... | ||||||||||

|

-..........-............. | ||||||||||

|

— |

— | |||||||||

|

.......— | ||||||||||

|

...... . . | ||||||||||

|

Załączników |

S posadzi: |

Spruwuail j >?rwiprH/K |

RAZEM |

i | ||||||

|

Zaksięgowano |

Dala Sirona ] Podpis | |||||||||

130

PACHUNHOWCŚĆ PRZEDSIĘBIORSTW Ci IV

|

Wn |

Wynag rodzenia |

Ma | |

|

---rz — |

17 | ||

|

Ubezpieczenia społeczne Wn i inne Świadczenia Ma | |||

|

Ti |

16_ | ||

|

Wn |

Pooatki i opłaty |

Ma | |

|

i « |

19 | ||

|

Wn |

I - Pozostałe koszty rodzajowe |

Ma | |

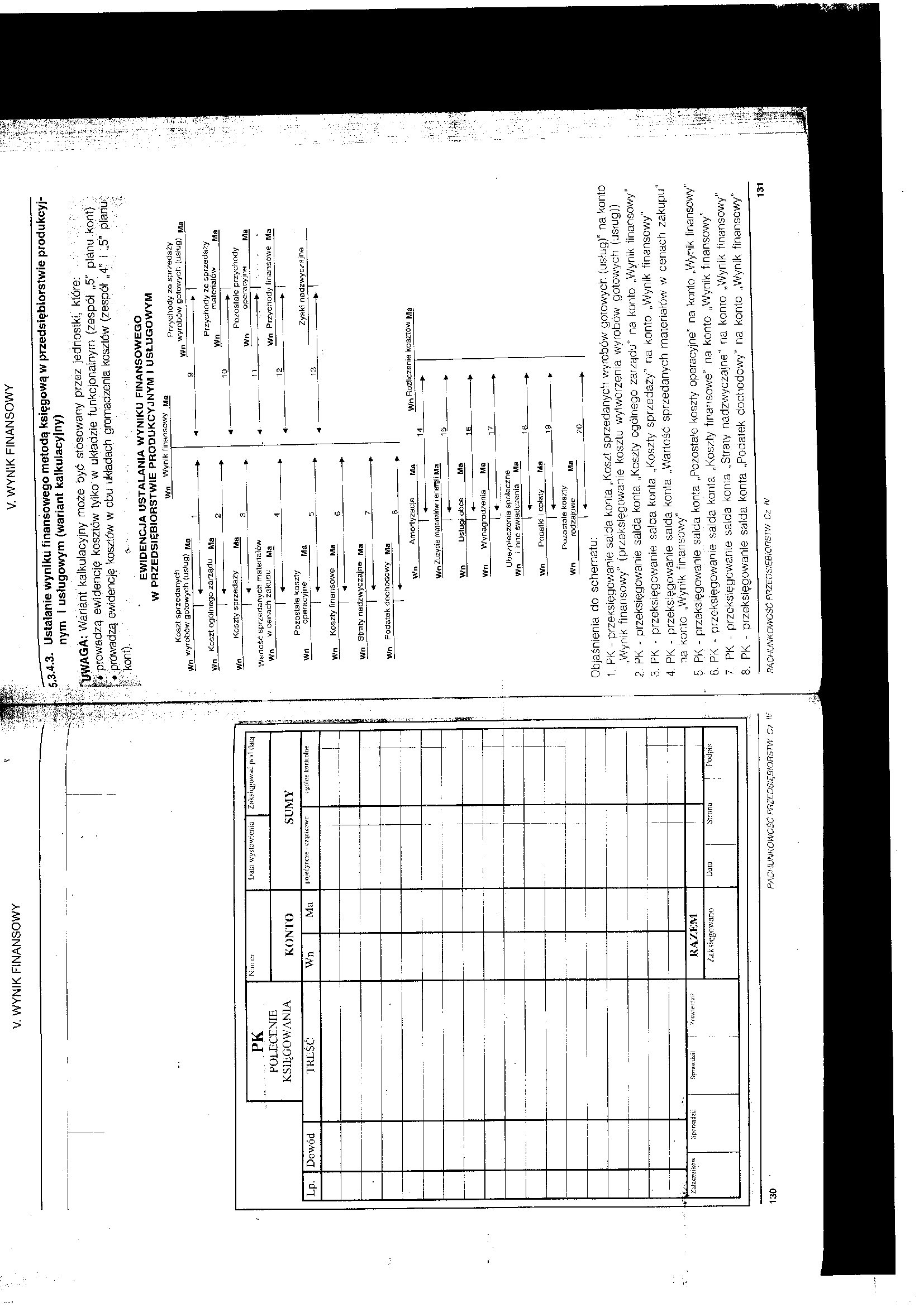

Objaśnienia do schematu:

1. PK - przeksięgowanie salda konta „Koszt sprzedanych wyrobów gotowych (usług)’1 na konto „Wynik finansowy” (przeksięgowanie kosztu wytworzenia wyrobów gotowych (ustug))

2 PK - przeksięgowanie salda konta „Koszty ogólnego zarządu" na konto „Wynik finansowy”

3. PK - przeksięgowanie salaa konta „Koszty sprzedaży” na konto „Wynik finansowy”

4. PK - przeksięgowanie salda konia „Wartość sprzedanych materiałów w cenach zakupu” na Konto „Wynik finansowy”

5 PK - przeksięgowanie salda konta „Pozostałe koszty operacyjne’ na konlo „Wynik finansowy” 6. PK - przeksięgowanie salda konta „Koszty finansowe” na konto „Wynik finansowy”

7 PK - przeksięgowanie salda konia „Straty nadzwyczajne” na konto „Wynik finansowy”

8. PK - przeksięgowanie salda konta „Poaatek dochodowy” na konto „Wynik finansowy”

131

V. WYNIK FINANSOWY

5 3,4.3. Ustalanie wyniku finansowego metodą księgową w przedsiębiorstwie produkcyjnym i usługowym (wariant kalkulacyjny)

ft/WAGA: Wariant kalkulacyjny może być stosowany przez jednostki, które: p prowadzą ewidencję kosztów tylko w układzie funkcjonalnym {zespół „5" planu kont) : jr* prowadzą ewidencję kosztów w obu układach gromadzenia kosztów (zespół „4" i „5” planu ; k kont). .4 'ii

EWIDENCJA USTALANIA WYNIKU FINANSOWEGO W PRZEDSIĘBIORSTWIE PRODUKCYJNYM I USŁUGOWYM

Koszt sprzedanych Wn wyrobów gotowych (os>ug) Ma

Wn Wynik finansowy Ma

Przychody ze sprzedaży Wn wyrobów gotowych (usług)

Wn Koszt ogólnego zarządu Ma

Koszty sprzedaży

WertoSC sprzedanych materiałów Wn w ceoach zakuoc rza

Pozostałe knszty Wn operacyjne Ma

Wn Koszty finansowe Ma

Wn Straty nadzwyczajne raa

Wn Podatek dochodowy Ma

Wn Zużycie maierialriw i energii Ma

Wn Amortyzacja Ma Wn Rozliczę nie kosztów Ma

Przychody ze sprzedaży Wn materiałów Ma

Pozostałe przychody Wn operacyjne Ma

Wn Przychody finansowe Ma

Zyski nadzwyczajne

RACHUNKOWOŚĆ PRZEOWĘBiOnsr// Cz IV

Wyszukiwarka

Podobne podstrony:

img166 2 V. WYNIK FINANSOWY PK POLECENIE KSIĘGOWANIA Numer Data wystawienia Zaksięgować pod

Skróty nazw dokumentów księgowych: WB - wyciąg bankowy, PK - polecenie księgowania, Fa VAT - faktura

VII - dowody księgowe PK-polecenie księgowania nota księgowa nota korygująca2. Przygotowywanie

img027 2 I. KALKULACJA PK POLECENIE KSIĘGOWANIA Numer I>«la w>xi;>wipn>a

img163 2 V. WYNIK FINANSOWY 3. PK - przeksięgowanie salda konta „Pozostałe koszty

img170 2 0 V. WYNIK FINANSOWY V. WYNIK FINANSOWY 9. PK - przeksięgowanie salda kon

Polecenia księgowaniaSystem finansowo-księgowy FK Kartoteka sald i obrotów r Ka obiSYSTEM

Wynik finansowy brutto > dochód Podatek księgowy > zobowiązania podatkowe 1.

img165 3 i i V. WYNIK FINANSOWY V. WYNIK FINANSOWY POLECENIA: 1. Ustal obrót konta

img167 2 V. WYNIK FINANSOWY 11. PK - przeksięgowanie salda konta „Przychody ze spr

MEDIA 1 Wartość księgowa na jedną akcję 3,44 1 3,38 1 1 Wynik finansowy na jedną akcję 0,01

img147 wynik finansowy 14)31200 30100(14 31200 30100 1100 (sk -> strata zestawi

65 25% wpływów państwa z podatków24. Zarówno audyt finansowy jak i profesja księgowych były już

więcej podobnych podstron