img027 2

I. KALKULACJA

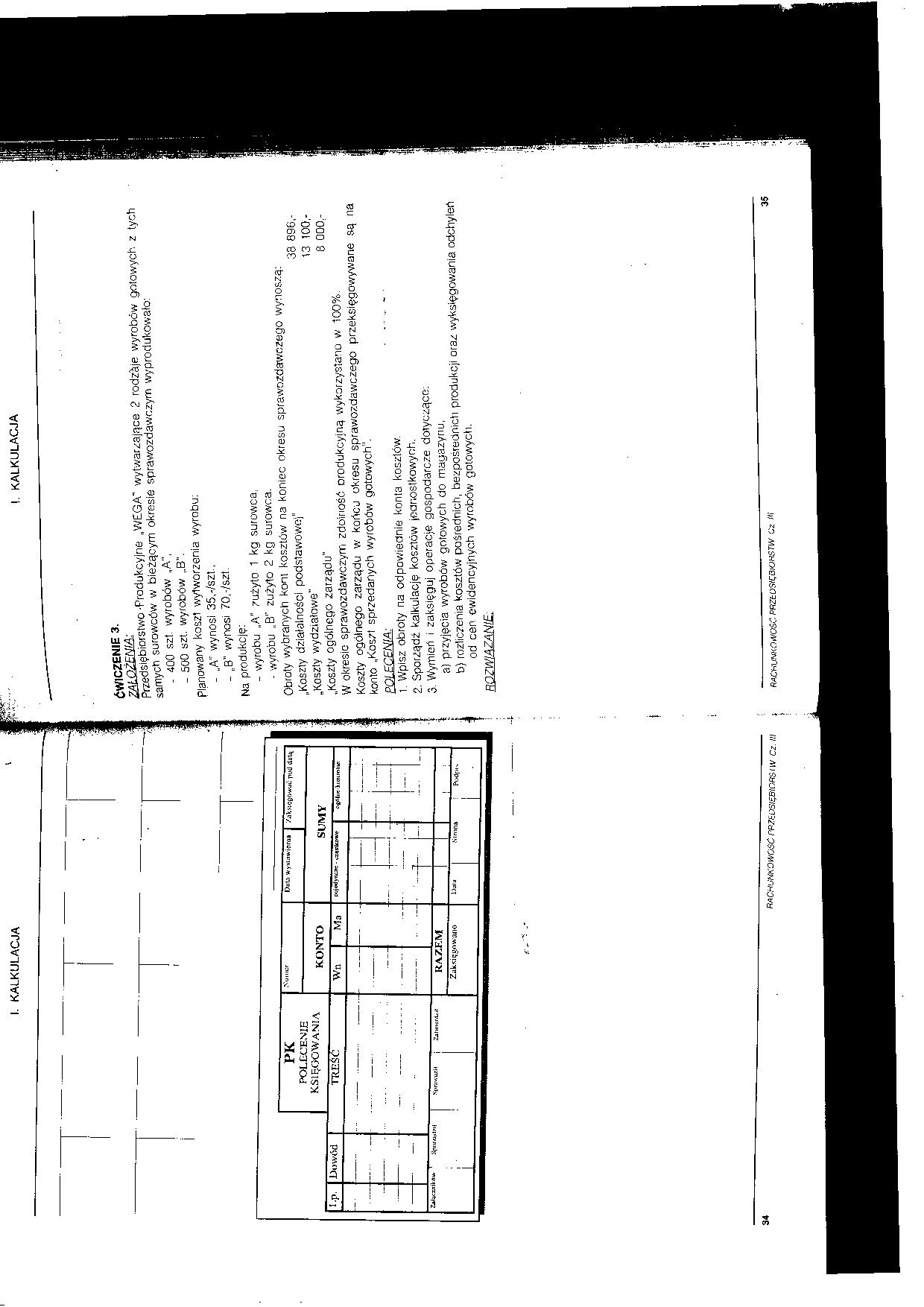

|

PK POLECENIE KSIĘGOWANIA |

Numer |

I>«la w>xi;>wipn>a /-nksięgowui: pud dut<i | ||||||||||

|

KONTO |

SUMY | |||||||||||

|

I.p. |

Dowód |

TREŚĆ |

Wn |

Ma |

pojedynce; - ^tikowe |

ogAliie-Xi>nirAliif. | ||||||

|

' —........— |

— |

...... . | ||||||||||

|

— |

------- | |||||||||||

|

— ... |

—• ----- |

.... |

— |

.... | ||||||||

|

ZjJiiCznikAw 1 KpurMiilyił 1 |

j SpRwiuit |

Zj.IWIOffL-.il |

RAZEM |

; | ||||||||

|

Zaksięgowano |

Djla |

sSlrona : Podpis - — i- | ||||||||||

p^dsiębio7stwo-Produkcyjne „WEGA" wytwarzające 2 rodzaje wyrobów gotowych z tych samych surowców w bieżącym okresie sprawozdawczym wyprodukowało:

ĆWICZENIE 3.

ZAŁOŻENIA

- 400 szt. wyrobów „A",

- 500 szt. wyrobów ,.B”. planowany koszt wytworzenia wyrobu:

. „A" wynosi 35,-/szt.,

- ,.B'' wynosi 70,-/szt.

Na produkcję:

- wyrobu „A" zużyto 1 kg surowca,

- wyrobu „ET zużyto 2 kg surowca.

Obroty wybranych kont kosztów na koniec okresu sprawozdawczego wynoszą:

13 100,-

8 000,-

„Koszty wydziałowe"

„Koszty ogólnego zarządu"

W okresie sprawozdawczymi zdoinośó orodukcyiną wykorzystano w 100%.

„Koszty działalności podstawowej” 38 896,-

Koszty ogólnego zarządu w końcu okresu sprawozdawczego przeksięgowywane są na konto „Koszt sprzedanych wyrobów gotowych".

POLECENIA; .......

1. wpisz obroty na odpowiednie konta kosztów.

2. Sporządź kalkulację kosztów jednostkowych.

3. Wymień i zaksięguj operacje gospodarcze dotyczące:

a) przyjęcia wyrobów gotowych do magazynu,

b) rozliczenia kosztów pośrednich, bezpośrednich produkcji oraz wyksięgowania odchyleń od cen ewidencyjnych wyrobów gotowycti.

RACMJNKOMJSC PRZtOSKOlOHSTW Cz Hi 35

Wyszukiwarka

Podobne podstrony:

img166 2 V. WYNIK FINANSOWY PK POLECENIE KSIĘGOWANIA Numer Data wystawienia Zaksięgować pod

Skróty nazw dokumentów księgowych: WB - wyciąg bankowy, PK - polecenie księgowania, Fa VAT - faktura

VII - dowody księgowe PK-polecenie księgowania nota księgowa nota korygująca2. Przygotowywanie

img168 V. WYNIK FINANSOWY ... PK POLECENIE KSIĘGOWANIA NjllICI Dala wy s t awlcn ia Zak s i dwa:

Polecenia księgowaniaSystem finansowo-księgowy FK Kartoteka sald i obrotów r Ka obiSYSTEM

Lp. Numer dokumentu księgowego Numer pozycji kosztorysu (zgodnie z częścią

Technik ekonomista 341 [02] Przykład 6 Polecenie księgowania - wykonane poprawnie 3UWb *f. *i

Numer 1 la 1. Nazwa przedmiotu: Literatura staropolska 2. Kod

tik3 0 Ve-ti JLiid- nrt^en^Ła^ ( t* Xi(/i(/i j U/vtA4^av 6^ Jjwf *kA^r>DŁ(X C A -7/ 4j-^ &n

4. Zestawienie faktur (rachunków)" Numer dokumentu księgowego Numer pozycji

DSCF2038 • * U-5 irr - 516A DT - 516A IU l f « 28 - PK^łOlo - 29 - PK^łOlb - 30 -

Informatyka u- praktyce krok po krokuArkusz kalkulacyjnyw praktyce Marian Mysior Bi LA księgarnia.ed

4. Zestawienie faktur (rachunków)5 Lp. Numer dokumentu księgowego Numer poz. Kosztorys u

więcej podobnych podstron