img166 2

V. WYNIK FINANSOWY

|

PK POLECENIE KSIĘGOWANIA |

Numer |

Data wystawienia Zaksięgować pod data | |||||||

|

KONTO |

SUMA | ||||||||

|

Lp. |

Dowód |

TREŚĆ |

Wn |

Ma |

pojedyncze • lhuOwwc |

ngdlifrfcoiKrnlns | |||

|

i | |||||||||

|

) |

1 | ||||||||

|

„ -1— | |||||||||

|

1 | |||||||||

|

! |

i | ||||||||

|

! |

1 | ||||||||

|

| | |||||||||

|

i |

| | ||||||||

|

! 1 |

1 | ||||||||

|

l |

1 | ||||||||

|

1 |

i | ||||||||

|

! |

1 | ||||||||

|

1 |

! | ||||||||

|

1 1 |

• | ||||||||

|

_i_ | |||||||||

|

JfałiK/niiio^ | S|)o77J|(ixil j S7nmdy.1l | AiiwieióyH i 1 1 |

RAZEM |

1 |

1 | ||||||

|

Zaksięgowano |

Data ! S tiona | Podpis i_1__ | ||||||||

126

HAChUNKOWOŚĆ (VUWSH;BIVfł!>TW Cl. <V

V. WYNIK FINANSOWY

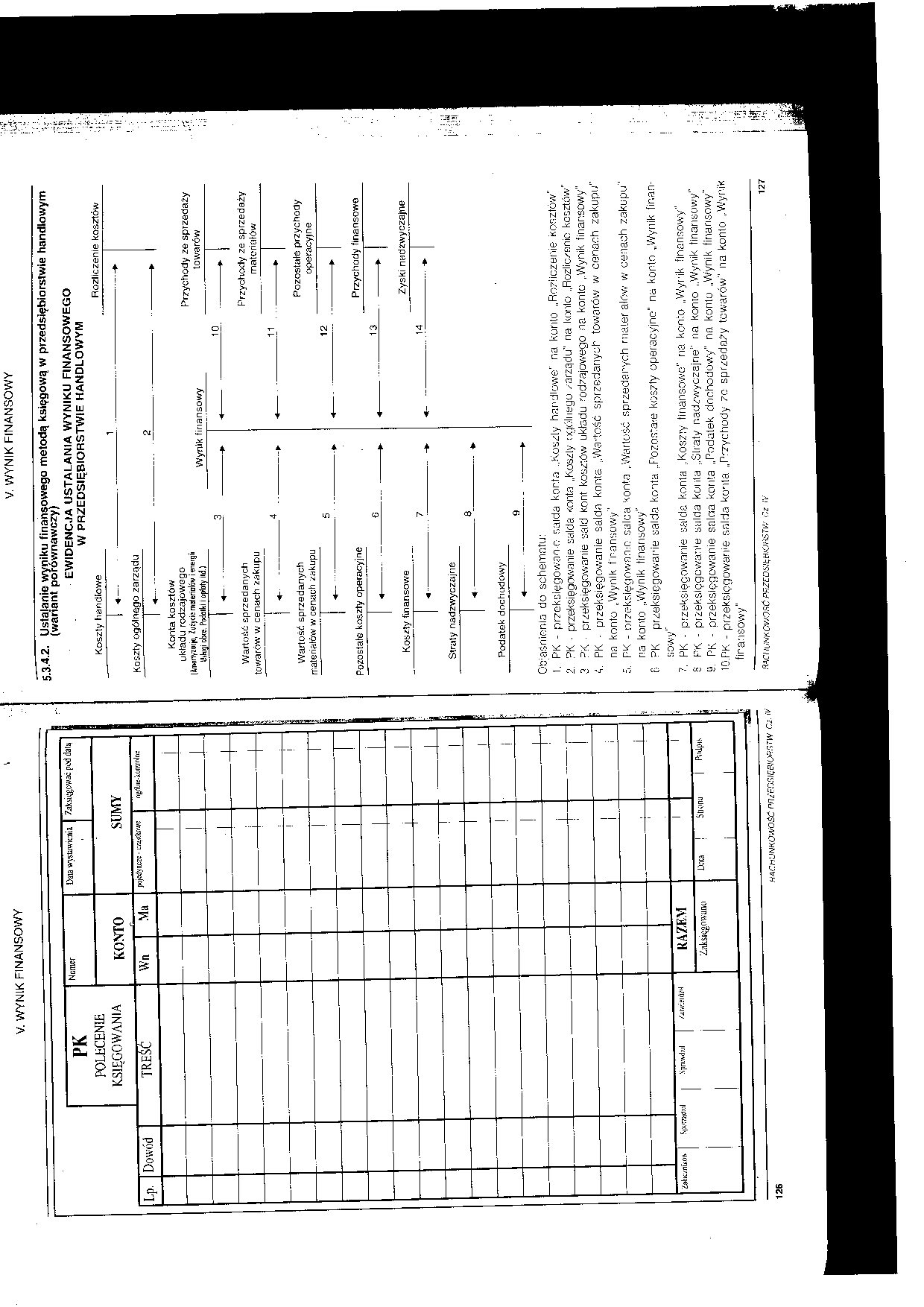

5.3.4.2. Ustalanie wyniku finansowego metodą księgową w przedsiębiorstwie handlowvm (wariant porównawczy) '

EWIDENCJA USTALANIA WYNIKU FINANSOWEGO

W PRZEDSIĘBIORSTWIE HANDLOWYM

Koszty handlowe Rozliczenie kosztów

Konta kosztów układu rodzajowego

lAmorlyzucifl, 2 UŁycie mo1eholóvr i rnergii _ykhjcji olxe. Maiki i opt&ty ilj )

Wynik finansowy

Przychody ze sprzedaży towarów

10

Wartoóć sprzedanych towarów w cenach zakupu

------j--

Wartośó sprzedanych materiałów w cenach zakupu

Pozostate koszty operacyjne

Koszty finansowe

Straty nadzwyczajne

Podatek dochodowy

9

Przychody ze sprzedaży materiałów

Pozostałe przychody operacyjne

Przychody finansowo

13

Zyski nadzwyczajne

Oc;ai>riifinia do schematu:

1. PK - przeksięgowano r.aida konta ..Koszly handlowe' na konto „Rozliczenie kosztów"

2. ?K ■ przeksięgowanie salda konta „Koszty ogólnego zarządu" na konto „Rozlic/snio kosztów"

3 PK • przeksięgowanie sald kont kosztów układu rodzajowego na kortlo „Wynik finansowy"

4. PK ■ przeksięgowanie salda konta „Wa-tość sprzedanych towarów w cenach zakupu" na konto „Wynik fpansowy"

5. PK - przeksięgowanie salca konta „Wartość sprzedanych mater alów w cenach zakupu" na konto „Wynik finansowy"

6 FK przeksięgowanie salda konta „Pozosta-e koszty operacyjno" na konto „Wynik finansowy''

3. PK - przeksięgowanie salda konta „Koszty finansowe" na konto „Wynik finansowy"

8 PK - ptzeksięgcwanto salda konta „Straty nadzwyczajne" na konto „Wynik finansowy"

S. PK - przeksięgowanie saloa konta „Podatek dochodowy” na konto „Wynik finansowy"

I0.PK - przeksięgowanie salda konia „Przychody ze sprzedaży towarów" na konto „Wynik finansowy"

SAOIlMKOWOSpnSZCOSttWOHSrW Cz .v 127

Wyszukiwarka

Podobne podstrony:

img168 V. WYNIK FINANSOWY ... PK POLECENIE KSIĘGOWANIA NjllICI Dala wy s t awlcn ia Zak s i dwa:

img027 2 I. KALKULACJA PK POLECENIE KSIĘGOWANIA Numer I>«la w>xi;>wipn>a

Skróty nazw dokumentów księgowych: WB - wyciąg bankowy, PK - polecenie księgowania, Fa VAT - faktura

VII - dowody księgowe PK-polecenie księgowania nota księgowa nota korygująca2. Przygotowywanie

img163 2 V. WYNIK FINANSOWY 3. PK - przeksięgowanie salda konta „Pozostałe koszty

img170 2 0 V. WYNIK FINANSOWY V. WYNIK FINANSOWY 9. PK - przeksięgowanie salda kon

Polecenia księgowaniaSystem finansowo-księgowy FK Kartoteka sald i obrotów r Ka obiSYSTEM

Wynik finansowy brutto > dochód Podatek księgowy > zobowiązania podatkowe 1.

img165 3 i i V. WYNIK FINANSOWY V. WYNIK FINANSOWY POLECENIA: 1. Ustal obrót konta

img167 2 V. WYNIK FINANSOWY 11. PK - przeksięgowanie salda konta „Przychody ze spr

MEDIA 1 Wartość księgowa na jedną akcję 3,44 1 3,38 1 1 Wynik finansowy na jedną akcję 0,01

Lp. Numer Numer Data Nazwa Kwota Z tego Z tego

img147 wynik finansowy 14)31200 30100(14 31200 30100 1100 (sk -> strata zestawi

więcej podobnych podstron