img170 2

0

V. WYNIK FINANSOWY

V. WYNIK FINANSOWY

9. PK - przeksięgowanie salda konta „Przychody ze sprzedaży wyrobów aotowych (iTgWr-

na konto „Wynik finansowy" ' v 9)i#i

10. PK - przeksięgowanie salda konta „Przychody ze sprzedaży materiałów" na konto WvniiŃK

finansowy* ♦ “ y “

11 "PK - przeksięgowanie salda konta „Pozostałe przychody operacyjne* na konto Wynik

finansowy" ’’ y

12 PK - przeksięgowanie salda konta „Przychody finansowe" na konto „Wynik finansowy" ’ -

13 PK - przeksięgowanie salda konta „Zyski nadzwyczajne” na konto .Wynik finansowy1 - W

14 PK - przeksięgowanie salda konta „Amortyzacja1 na konto „Rozliczenie kosztów"

15. PK • przeksięgowanie salda konta „Zużycie materiałów i energii" na konto Rozliczenia ■ kosztów”

16. PK - przeksięgowanie salda konta „Usługi obce" na konto „Rozliczenie kosztów”

17. PK - przeksięgowanie salda konta „Wynagrodzenia” r.a ko.nto „Rozliczenie kosztów"

18. PK - przeksięgowanie saida konta „Ubezpieczenia społeczne i inne świadczenia” ria konto „Rozliczenie kosztów”

19 PK • przeksięgowanie salda konta „Podatki i opłaty” na konto „Rozliczenie kosztów"

20. PK - przeksięgowanie salda konia „Pozostałe koszty rodzajowe" na konto „Rozliczenie kosztów”

ĆWICZENIE

ZAł OŻENI A:

W przedsiębiorstwie produkcyjnym konta wynikowo na dzień 31.12.201X r. 'wykazują następujące obroty:

|

„Wartość sprzedanych materiałów w cenach zakupu" |

76,- | |

|

„Przychody ze sprzedaży wyrobów gotowych" |

196 OOO.- | |

|

„Pozoslałe przychody operacyjne" |

2 Ó20,- | |

|

„Przychody ze sprzedaży materiałów" |

1 59,- | |

|

„Zyski nadzwyczajne" |

180,- | |

|

„Podatek dochodowy" (zapłacony zaliczkowo w ciqqu roku) |

20 OOO,- | |

|

„Straty nadzwyczajne" |

150,- 1 | |

|

„Koszty finansowe" |

830,- | |

|

„Pozostałe koszty operacyjne" |

1 070,- | |

|

„Zużycie materiałów i enerqii" |

36 360,- | |

|

„Amortyzacja" |

1 800,- | |

|

„Usługi obce" |

900,- | |

|

„Wynagrodzenia" |

26 300,- | |

|

„Ubezpieczenia społeczne i inne świadczenia" |

5 470,- | |

|

„Podatki i opłaty" |

450,- | |

|

„Pozostałe koszty rodzajowe" |

320,-...... | |

|

„Kozileżenie kosztów' | ||

|

„Koszly sprzedaży" |

1 200,- | |

|

„Koszty ogólnego zarządu" |

4 ÓOO,- | |

|

„Przychody finansowe" |

1 300,- | |

|

„Koszt sprzedanych wyrobów galowych" |

62 400,- | |

Brak kosztów i przychodów nieuznawanych przez przepisy podatkowe .......

Operacje gospodarcze:

1. PK - odpis wyrównawczy z tytułu podatku dochodowego od osób prawnych

2. PK - przeksięgowanie ujemnych elementów wyru ku finansowego

3. PK - przeksięgowanie dodatnich elementów wyniku finansowego

4. PK - przeksięgowanie kosztów układu rodzajowego na konto „Rozliczenie kosztów" POLECENIA:

1. Ustal obrót konta „Rozliczenie kosztów”.

2. Oblicz wynik finansowy netto metodą statystyczną.

3. Oblicz I zaksięguj kwotę odpisu wyrównawczego z tytułu podatku dochodowego fpodatku

do dopłaty). '

4. Wpisz obroty na właściwe konta wynikowe.

5. Zaksięguj operacje gospodarczo na dzień 31.12.201Xr.

6. Zamknij konto „Wynik finansowy" oraz określ treść ekonomiczną salda tego konta.

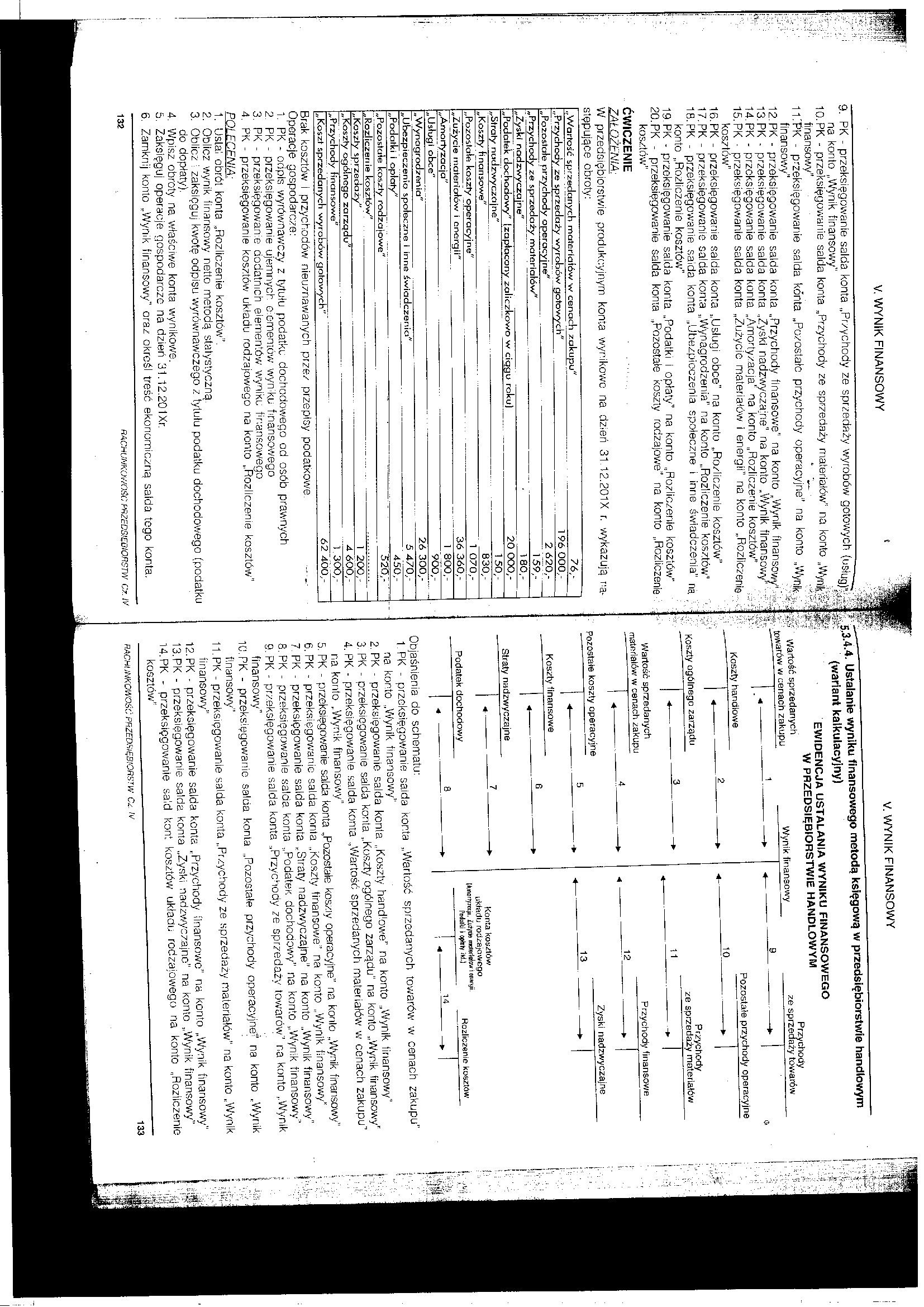

^3X4 Ustalanie wyniku finansowego metodą księgową w przedsiębiorstwie handlowym (wariant kalkulacyjny)

EWIDENCJA USTALANIA WYNIKU FINANSOWEGO W PRZEDSIĘBIORSTWIE HANDLOWYM

Wartość sprzedanych

towarów w cenach zakupu Wynik finansowy

- I 1 _____§.

Kaszty handlowe

Koszty ogólnego zarządu

Wartość sprzedanych materiałów w cenach zakupu

Pozostałe koszty operacyjne

I 5

Koszty finansowe

Straty nadzwyczajne

Podatek dochodowy

Przychody

ze sprzedaży towarów

Pozostałe przychody operacyjne

|

10 . I | ||

|

-m • |

Przychody ze sprzedaży materiałów | |

|

11 | ||

|

<-- |

Przychody finansowe | |

|

12 |

~_rr | |

|

i Zyski nadzwyczajne | ||

|

13 | ||

Konta kosztów układu rodzajowego IfciMnynitjii. Zułyae mcleriałow i eraryii

PcJutii i opłrty itd.) Rozliczenie kosztów

Objaśnienia do schematu:

1 PK - przeksięgowanie saida konta „Wartość sprzedanych towarów w cenach zakupu na konto „Wynik finansowy”

2 PK - przeksięgowanie salda konia „Koszty handlowe” na konto „Wynik finansowy

3 PK - przeksięgowanie salda konta „Koszty ogólnego zarządu" na konto „Wynik finansowy

4. PK - przeksięgowanie salda konta „Wartość sprzedanych materiałów w cenach zakupu na konto „Wynik finansowy"

5. PK - przeksięgowanie salda konta „Pozostałe kos/.iy operacyjne" na konto „Wynik finansowy

6 PK - przeksięgowanie salda konia „Koszty finansowe” na konto „Wynik finansowy"

7 PK - przeksięgowanie salda konta „Straty nadzwyczajne” na konto „Wynik finansowy"

8 PK - przeksięgowanie salda konta „PodateK dochodowy” na konto „Wynik finansowy

a pk - przeksięgowanie salda konta „Przychody ze sprzedaży towarów" r.a konto „Wynik

finansowy" . . ... ..

10. PK - przeksięgowanie salda konta „Pozostałe przychody operacyjnej na konto „Wynik

finansowy” ...... . ... .,

11. PK - przeksięgowanie salda konta „Przychody ze sprzedaży materiałów na Konto „Wynik

finansowy” ..

12. PK - przeksięgowanie salda kenta „Przychody finansowe na konto „Wynik finansowy

13. PK - przeksięgowanie saida konta „Zyski nadzwyczajne” na konto „Wynik finansowy

14. PK - przeksięgowanie sald kont kosztów układu rodzajowego na konto „Rozliczenie

kosztów" ______

132

RACHUNKOWOŚĆ PRZEDSIĘBIORSTW Cz. IV

RACHUNKOWOŚĆ PRZEDSIĘBIORSTW Cz. IV

133

Wyszukiwarka

Podobne podstrony:

img163 2 V. WYNIK FINANSOWY 3. PK - przeksięgowanie salda konta „Pozostałe koszty

img167 2 V. WYNIK FINANSOWY 11. PK - przeksięgowanie salda konta „Przychody ze spr

img166 2 V. WYNIK FINANSOWY PK POLECENIE KSIĘGOWANIA Numer Data wystawienia Zaksięgować pod

img168 V. WYNIK FINANSOWY ... PK POLECENIE KSIĘGOWANIA NjllICI Dala wy s t awlcn ia Zak s i dwa:

Przychody finansowe (6b) Objaśnienia do schematu: 1. PK - przeksięgowanie kwoty

img165 3 i i V. WYNIK FINANSOWY V. WYNIK FINANSOWY POLECENIA: 1. Ustal obrót konta

img137 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Sal

Ustalanie wyniku finansowego wychodząc od salda gotówki: Saldo gotówki z działalności operacyjnej -

skanuj0037 thumb 7. Konto „Wynik finansowy” ma zarówno cechy konta wynikowego, jak i konta bilansowe

1. Pk - przeksięgowanie kosztów wydziałowych celu ustalenia kosztu wytworzenia. 2.

Rozdział 7. Charakterystyka rachunkowości w przedsisbiorstwie usługowym. 5 Pk - Przeksięgowano

scanq6 4. Pk - przeksięgowanie VAT zrealizowanego 22% liczonego od ceny detalicznej. Polecenia: •

scanq7 3. Pk - przeksięgowania związane z rozliczeniem dostawy: a)

60 60 12. PK Przeksięgowanie zrealizowanych dochodów budżetowych na podstawie sprawozdania

Objaśnienia do schematu: 1-7. Pk przeksięgowanie w końcu roku kosztów, strat, podatku dochodowego i

img190 2 vii. ćwiczenia utrwalające wiadomości 38. PK - przeksięgowanie rzeczywist

documaster19. Sprawdzanie historii salda konta 1. Zaloguj się na stronie WWW syste

więcej podobnych podstron