img135 2

III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

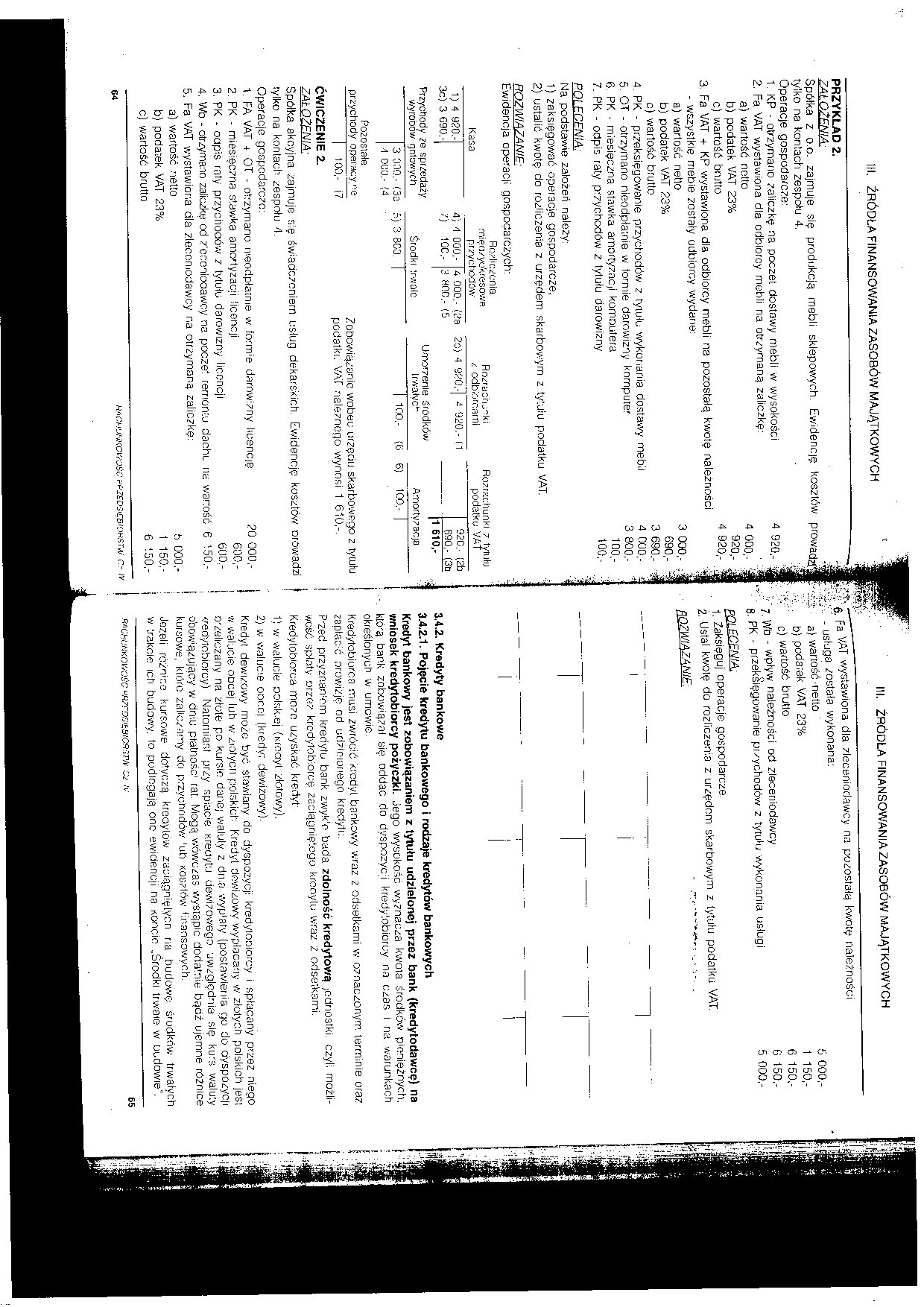

PRZYKŁAD 2.

ZAŁOŻENIA:

Spółka z o.o. zajmuje się produkcją mebli sklepowych. Ewidencję kosztów tylko na koniach zespołu 4.

Operacje gospodarcze:

1. KP - otrzymano zaliczkę na poczet dostawy mebli w wysokości

2. Fa VAT wystawiona dla odbiorcy mebli na otrzymaną zaliczkę:

a) wartość notto

b) podatek VAT 23%

c) wartość brutto

3. Fa VAT + KP wystawiona dla odbiorcy mebli na pozostałą kwotę należności - wszystkie niebie zostały odbiorcy wydane:

a) wartość netto

b) podatek VAT 23%

c) wartość brutto

4. PK - przeksięgowanie przychodów z tytułu wykonania dostawy mebli

5. OT - otrzymano nieodpłatnie w formie darowizny komputer

6. PK ■ miesięczna stawka amortyzacji komputera

7. PK - odpis raty pwchodów z tytułu darowizny

POI ECENIA:

Na podstawie założeń należy:

1) zaksięgować operacje gospodarcze,

2) ustalić kwotę do rozliczenia z urzędem skarbowym z tytułu podatku VAT. ROZWIA7ANIFr

Ewidencja operacji gospodarczych:

prowapa;

4 920.

4 000, 920,

4 920,

3 000, 690.

3 690.- i

4 000,

3 80o!

100. 100,

g Ra VAT wystawiona dla zleceniodawcy na pozostałą kwotę naiezności

: - usługa została wykonana:

j . a) wartość netto 5 000.-

с) wartość brutto 6 150.-

7 Wb • wpływ należności od zleceniodawcy 6 150,-

g pk - przeksięgowanie pi/ychodów z tytułu wykonania usługi 5 000.-

gOLEOENlA

1. Zaksięguj operacje gospodarcze.

£QL£QEm>

1. Zaksięguj operacje gospodarcze.

2 Ustal kwotę do rozliczenia z urzędom skarbowym z tytułu podatku VAT.

" I

Kasa

Rozliczenia

rriięo/yokresowe

przychodów

1) 4 920.-3c) 3 690.-

Przycńody ze sprzedaży wyrobów golowych

3 030.- (3a •1 000.- (4

|

4; 4 000,- |

4 000. ula |

|

7) 10C.- |

3 80(1.- !5 |

|

Środki |

trwało |

|

ń) 3 803. | | |

U'TTO»7enie środków

irwałyc*

| 100.- {6

Rozrachunki z odbiorcami

20) 4 920,-| 4 920.- (1

Amortyzacja 6) 100.- |

Zobowiązanie wobec urzędu skarbowego z tytułu podatki. VAT należnego wynosi 1 61Ó,-.

ĆWICZENIE 2.

ZAŁOŻENIA■

Spółka akcyjna zajmuje się świadczeniem usług dekarskich. Ewidencję kosztów orowadzi

tylko na kontach zespołu 4.

Operacje gospodarcze:

1. FA VAT -i OT - otrzymano nieodpłatnie w fonTre darowizny licencję ?0 000,-

2. PK - miesięczna stawka amortyzacji licencji 600,-

3. PK - odpis raty przychodów z tytułu darowizny licencji 600,-

4. Wb - otrzymano zaliczkę od 7'econioaawcy na poczet remontu dachu na wartość 6 150.-

5. Fa VAT wystawiona dla zleceniodawcy r,a otrzymaną zaliczkę:

a) wartość netto 0 000,-

3.4.2. Kredyty bankowe

3.4.2.1. Pojęcie kredytu bankowego i rodzaje kredytów bankowych Kredyt bankowy jest zobowiązaniem z tytułu udzielonej przez bank (kredytodawcę) na wniosek kredytobiorcy pożyczki. Jego wysokość wyznacza kwota środków pieniężnych, któ'ą bank zobowiązał się oddać do dyspozycji kredytobiorcy na czas i na warunkach określonych w umowie.

Kredytobiorca musi zwrócić kredyt bankowy wraz z odsetkami w oznaczonym, terminie oraz zapiaćó prowizję od udzielonego kredytu.

P-zed przyznantom kredytu bank zwykto bada zdolność kredytową jednostki, czyli możliwość spłaty arzez kredytobiorcę zaciągniętego krooylu wraz z odsetkami.

Kredytobiorca mozo uzyskać kredyt 1! w walucie polsk.ej (Kiooyi Złotowy).

2) w walucie cioccij (kredy; dewizowy).

Kredyt dewizowy może być stawiany do dyspozycji kredytobiorcy i spłacany przez niego •u walucie obcej lub w ztotycn polskich Kredyt dewizowy wypłacany w złotych polskich jest 0'zeliczany na złote po kursie dane) waluty z dn.a wyp*aty (postawienia go do dyspozycji kredytobiorcy) Natomiast przy spiaC'ft Kredytu dewizowego uwzględnia się kurs waluty obowiązujący w dniu płatności rat. Mogą wówczas wystąpić dodatnie bądź ujemne różnice kursowe, któro zaliczamy do przychodów 'uh Kosztów finansowych.

Jeżeli rćżn'c-3 kursowe dotyczą kreaylów zaciągnięlycn na budowę środków trwałych w trakcie ich budowy, to podlegają one ewidencji na Koncie „Środki trwaie w budowie".

HACmMKonoSC wz£Oj'rs'OKSrw a- n

x«cw.wKowose **zros<ss«»słvtr cz w

Wyszukiwarka

Podobne podstrony:

img129 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE KAPITAŁ Z

img130 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kapitał akcyjny dzieli się na akcje o równej w

img131 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3. Wb - zakup akcji własnych w celu ich umorze

img132 2 .i t III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA■ 45 000,- 20 000,-7

img133 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA; Salda początkowe wybranyc

img134 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ■ Konto „Rozliczenia międzyokresowe przychodów

img137 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Sal

img138 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH PRZYKŁAD 3. Kredyt bankowy przelany na konto „

img139 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3) odsetki od środków fundus

img140 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3.4.3.4. Ewidencja tworzenia i wykorzystania Z

img141 3 ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 12 6 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

III Systematyka i źródła finansowania: 1) Kryterium czasu

img128 2 Ili. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH3. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

img136 3 II. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kredyt bankowy ze względu na formę, w jakiej je

III. Kryteria doboru źródła rinanwyani* prtędsfcbiorstKa Metoda finansowania = źródła finansowania +

III. 6. WŁODZISŁAW II. 127 Data śmierci Włodzisława jest sporną. Najstarsze źródła polskie, Rocz.

III. 6. WŁODZISŁAW II. 127 Data śmierci Włodzisława jest sporną. Najstarsze źródła polskie, Rocz.

384 KAZIMIERZ III WIELKI (ż ALDOXA ANNA).VW. fi. źródłowego, a owszem wyraźne nawet w źródłach znajd

384 KAZIMIERZ III WIELKI (ż ALDOXA ANNA).VW. fi. źródłowego, a owszem wyraźne nawet w źródłach znajd

więcej podobnych podstron