img136 3

II. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

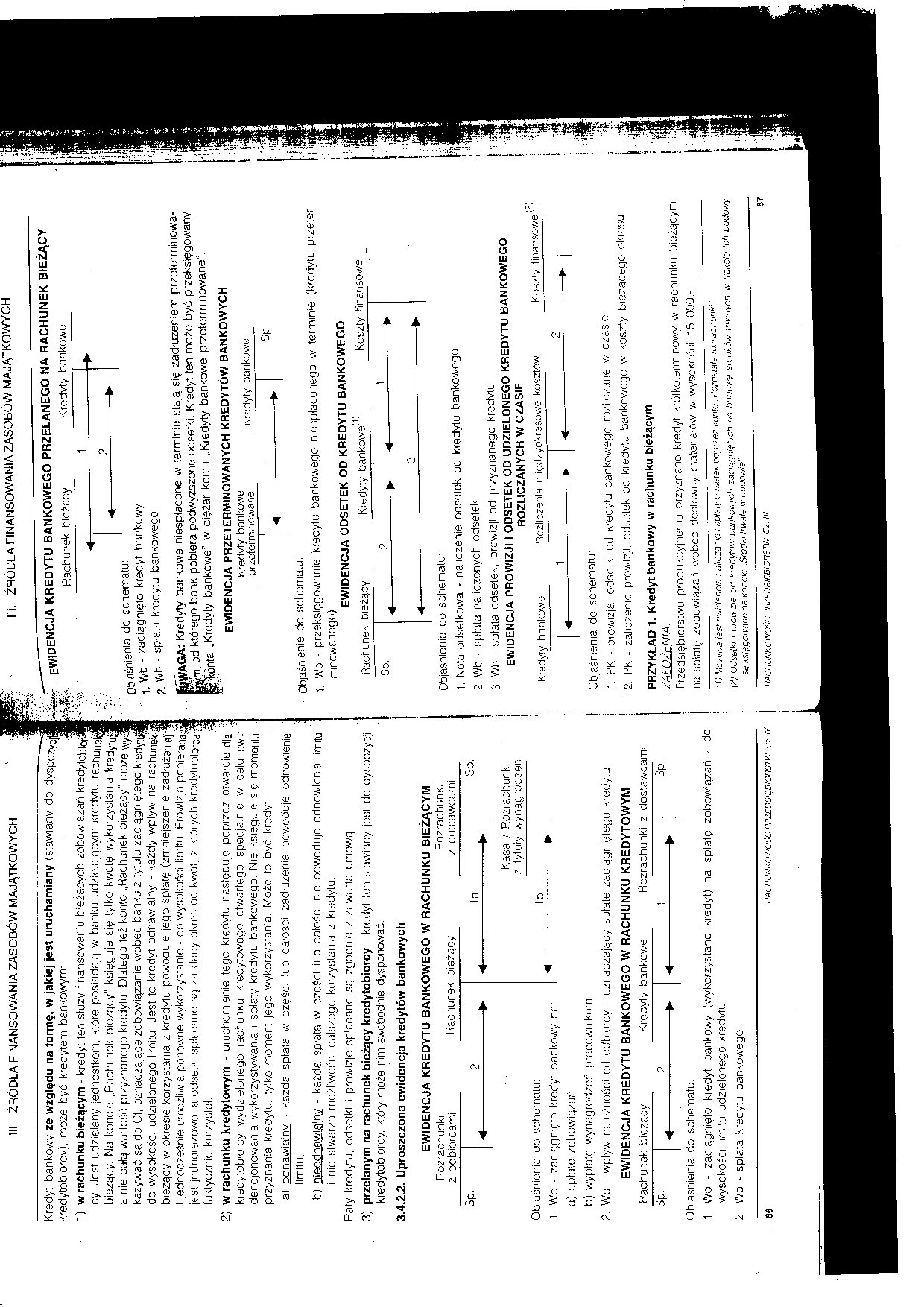

Kredyt bankowy ze względu na formę, w jakiej jest uruchamiany (stawiany do dyspozyct

kredytobiorcy), może być kredytem bankowym:

1) w rachunku bieżącym - kredyt ten służy finansowaniu bieżących zobowiązań kredytobiort cy. Jest udzielany jednostkom, które posiadają w banku udzietającym Kredytu rachunek bieżący. Na koncie „Rachunek bieżący” księguje się tylko kwotę wykorzystania kredytu* a nie całą wartość przyznanego kredytu. Dlatego leż konto „Rachunek bieżący” może wy? kazywać saldo Ct, oznaczające zobowiązanie wobec banku z tytułu zaciągniętego kredytu do wysokości udzielonego limitu Jest to kredyt odnawialny - każdy wpływ na rachunek^ bieżący w okresie korzystania z kredytu powoduje jego spłatę (zmniejszenie zadłużenie)! i jednocześnie umożliwia ponowne wykorzystanie - do wysokości limitu. Prowizja pobierana:;) jest jednorazowo, a odsetki spłacane są za dany okres od kwot, z których kredytobiorca'-’ faktycznie korzystał.

2) w rachunku kredytowym - uruchomienie tego kredytu nastęoujc poprzez otwareie dla kredytoborcy wydzielonego rac.hunKu kredytowego otwartego specja.nie w celu ewidencjonowania wykorzystywania i spłaty kredytu bankowego. Nie księguję s ę momentu przyznania kredytu, tylko moment jego wykorzystań'a. Może to być kredyt:

a) odnawiamy • <azda splata w częśc. ’ub ca‘ości zadłużenia powoduje odnowienie limitu.

b) nieodnawialny - każda spłata w części iub całości nie powoduje odnowienia limitu i nie stwarza możlwości dalszego korzystania z kredytu.

Raty kredytu, odsetki i prowizjo spłacane są zgodnie ż zawartą umową.

3) przelanym na rachunek bieżący kredytobiorcy - kredyt ton stawiany jost do dyspozycji kredytobiorcy, który może nim swobodnie dysponować.

3.4.2.2. Uproszczona ewidencja kredytów bankowych

EWIDENCJA KREDYTU BANKOWEGO W RACHUNKU BIEŻĄCYM

Rozrachunki Rozrachun*.

z odbiorcami Rachunek oieZący z dostawcami

Sp.

1a

Sp.

Kasa i Rozrachunki z tytuły wynagrodzeń

1b

Objaśnienia oo schematu:

1. Wb - zaciągn ęło kredyt bankowy na:

a) spłatę zobowiązań

b) wypłatę wynagrodzeń pracownikom

2. Wb - wpływ raieżności od odbiorcy - oznaczający spłatę zaciągniętego kredytu

EWIDENCJA KREDYTU BANKOWEGO W RACHUNKU KREDYTOWYM

|

Rachunek |

biorcy |

Krcoyty bankowe |

Rozrachunki z |

dostawcami | ||

|

Sp. |

2 |

W |

1 |

Sp. | ||

|

W | ||||||

Objaśnienia do schematu:

1. Wb - zaciągnięto kredyt bankowy (wykorzystano kredyt) na spłatę zobowiązań wysokości limitu udzielonego Kredytu

2. Wb - splata kredytu bankowego

do

EWIDENCJA kredytu bankowego przelanego na rachunek bieżący

i?

SSfilff Rachunek bieżący Kredyty bankowe

1

Objaśnienia do schematu:

1 Wb - zaciągnięto kredyt bankowy

2 Wb ' spiata kredytu bankowego

ŁjWAGAr Kredyty bankowe niespłacone w terminie stają się zadłużeniem przeterminowałam, od którego bank pobiera podwyższone odsetki. Kredyt ten może być przeksięgowany ptjtonta „Kredyty bankowe" w ciężar konta „Kredyty bankowe przeterminowane'.

EWIDENCJA PRZETERMINOWANYCH KREDYTÓW BANKOWYCH

Kredyty bankowe

orzeternranowane ismdyty trunkowe

Objaśnienie do schematu;

1 Wb - przeksięgowanie kredytu bankowego niespłaconego w terminie (kredytu przeter minowanego)

EWIDENCJA ODSETEK OD KREDYTU BANKOWEGO

Rachunek bieżący Kredyty bankowe' ” Koszty finansowe

Objaśnienia do schematu:

1. Nota odsetkowa - naliczenie odsetek od kredytu bankowego

2. Wb • splata naliczonych odsetek

3. Wb - splata odsetek, prowizji od przyznanego kredytu

EWIDENCJA PROWIZJI I ODSETEK OD UDZIELONEGO KREDYTU BANKOWEGO ROZLICZANYCH W CZASIE

(2)

Kredyty bankowe Rozliczenia międzyokresowe kosztów Koszty firwsowe -

Objaśnienia dc schematu:

1. PK - prowizja, odsetki od rdedytu bankowego rozliczane w czasie

2. PK - zaliczenie pmwizj.i. odsotsk od kredytu bankowego w kosz‘y bieżącego okresu

PRZYKŁAD 1. Kredyt bankowy w rachunku bieżącym

ZAiO/FNIA:

Przedsiębiorstwu produkcyjnemu przyznano kredyt krótkoterminowy w rachunku bieżącym na spłatę zobowiązań wobec dostawcy materiałów w wysokości 15 000.-.

u; ftfczima .fes.’ m/idanciii .'Mterawi r spłaty omnie* puizzez K.v:tk: „Psznsrate ri>.:mc:v/nki". i?j Odsetki i prowizje od kredytews bankowych zaws&iiięiy&i na bpoiw? środków Irwalycń .v trakcie ink budowy sa Księgowano na a on cii: „Środki irwaie w’ hueor/ie"

Wyszukiwarka

Podobne podstrony:

img130 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kapitał akcyjny dzieli się na akcje o równej w

Pierwotne źródła informacji o rynku Typy skal pomiarowych Ze względu na formę skale dzielimy na: Z

img138 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH PRZYKŁAD 3. Kredyt bankowy przelany na konto „

img128 2 Ili. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH3. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

img129 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE KAPITAŁ Z

img131 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3. Wb - zakup akcji własnych w celu ich umorze

img132 2 .i t III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA■ 45 000,- 20 000,-7

img133 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA; Salda początkowe wybranyc

img134 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ■ Konto „Rozliczenia międzyokresowe przychodów

img135 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img137 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Sal

img139 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3) odsetki od środków fundus

img140 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3.4.3.4. Ewidencja tworzenia i wykorzystania Z

img141 3 ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 12 6 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

skanuj0007 (488) ŹRÓDŁA DRUKOWANE DO DZIEJÓW OŚWIATY W GALICJI Ze względu na to, że szkolnictwo, zwł

ORGANIZACJA I ZARZĄDZANIE STRATEGICZNE • perspektywa finansowa - trudna do zaplanowania ze względu n

28 (216) SOSÓR WATYKAŃSKI II mutacja jednostkowa i społeczna. Także w wielu krajach ze względu na ic

więcej podobnych podstron