img138 2

III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

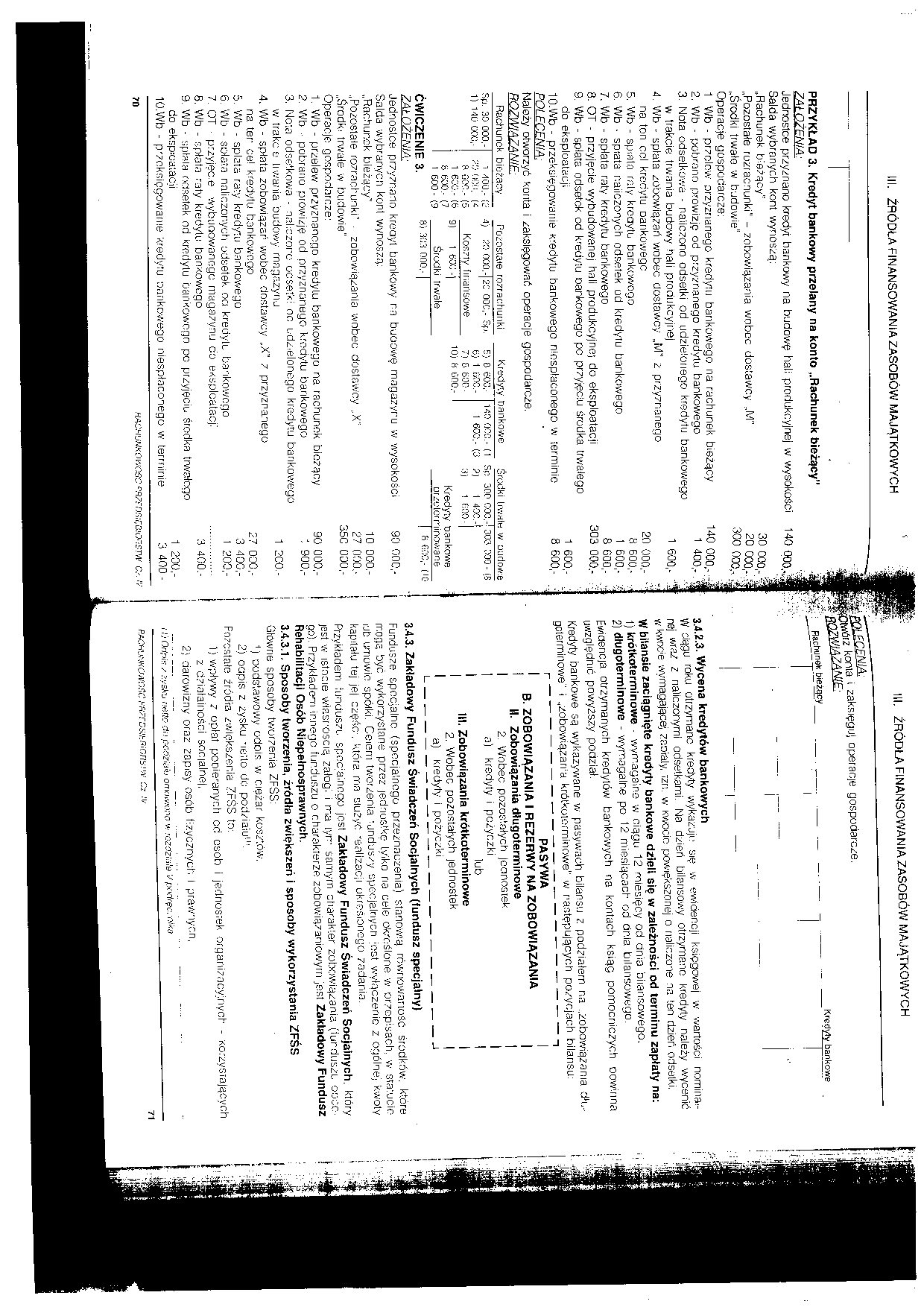

PRZYKŁAD 3. Kredyt bankowy przelany na konto „Rachunek bieżący"

7Ał OŻENIĄ:

Jednostce przyznano kredyt bankowy na budowę hali produkcyjnej w wysokości Salda wybranych kont wynoszą:

„Rachunek bieżący"

„Pozostałe rozrachunki* - zobowiązania wobec dostawcy „M"

„Środki trwało w budowie"

Operacje gospodarcze:

1 Wb - przelew przyznanego kredytu bankowego na rachunek bieżący

2. Wb - pobrano prowizję od przyznanego kredytu bankowego

3. Nota odsetkowa - naliczono odsetki od udzielonego kredytu bankowego w trakcie trwania budowy hali produkcyjnej

4. Wb - splata zobowiązań wobec dostawcy „M" z przyznanego na ton cci kredytu Dankowegc

5. Wb - spialo raty krcaytu bankowego

6. Wb • spiata naliczonych odsetek od kredytu bankowego

7. Wb - splata raty kredytu bankowego

8. OT - przyjęcie wybudowanej hali produkcyjnej do eksploatacji

9. Wb - splata odsetek od kredytu bankowego pc przyjęciu środka trwałego do eksploatacji

10. Wb - przeksięgowanie reedytu bankowego niespłaconego w terminie POLECENIA;

Należy otworzyć konta i zaksięgować operacje gospodarcze.

ROZWIĄZANIE

140 000,-1

30 000 - %

20 000A

300 OCO-’

140 000.- -4 1 400,-. I

1 600,-

20 000.-8 600,-1 600,-8 600,-303 000.-

1 600.-8 600,-

Fciiostaie rozrachunki

Rachunck bieżący

Kredyty bankowe

środki IiwuIk w uudowe

|

Sp. 30 000.-1) 110 GOJ.* |

i 100.- Vć ooo. (4 * GOC.- (5 |

■1) X: 0G0.-| 2C (KXt,- 6(1. Koszty finansowe |

5) 0 cOo,-b) 1 G0C.-7) 8 600 - |

KO 000.- (1 Sp 300 CCC.-! 303 300- (S 1 600.- (3 ?) 1 40C.-Ś 3) 1 600 | |

|

1 600.- (b b b'XV- (7 1 600 - (9 |

9) 1 6X -] Środki trwałe |

10) 8 600.- |

Kredyty oankowe urzcior minowane | |

|

ĆWICZENIE 3. |

81 :na ono.-1 |

| 6GGC,-(I0 | ||

90 000,-

ZAŁOZFNIA■

Jednostce przyznano kreayt bankowy na buoowę magazynu w wysokości Salda wybranych kont wynoszą:

„Rachunek bieżący"

„Pozostałe rozrachunki" ■ zobowiązania wobec dostawcy ,.X"

„Środki trwałe w budowie"

Operacje gospodarcze:

1. Wb - przelew przyznanego kredytu bankowego na rachunek bieżący

2. Wb pobrano prowizję od przyznanego kredytu bankowego

3. Nota odsetkowa - naliczono ocsetki oo udzielonego kredytu bankowego w trakc o trwania budowy magazynu

4. Wb - splata zobowiązań -wobec dostawcy „X" z przyznanego na ter cel kredytu bankowego

5. Wb - splata raty kredytu bankowego

6. Wb - sałata naliczonych odsetek oa kredytu bankowego

7. OT ■ przyjęc.e wybuoowanegc magazynu do eksploatacji 6. Wb - spłata raty kredytu bankowego

9. Wb - splala ocisetek od kredytu bankowego po przyjęciu środka trwałego do eksploatacji

10. Wb - p'7oksięgowame kredytu oankowego niespłaconego w terminie

10 000.-27 090.-35C 000,-

90 000.-'. 900,-

1 200.-

27 000,-3 400.-I 200.-

3 400.-

1 200,-3 400 -

3 4.2.3. Wycena kredytów bankowych

W ciągu roku otrzymano kredyty wykazuje się w ewidencji księgowej w wartości nominalnej wraz z naliczonymi odsetkami. Na dzień bilansowy otrzymano kredyty należy wycenić w kwocre wymagającej zaorały, mi. w Kwocie powiększonej o naliczone na ten dzień odsetki.

W bilansie zaciągnięte kredyty bankowe dzieli się w zależności od terminu zapłaty na:

1) krótkoterminowe ■ wymagalne w ciągu 12 miesięcy od dnia bilansowego.

2) długoterminowe - wymagalne po 12 miesiącach od dnia bilansowego.

Ewidencja otrzymanych kredytów bankowych na kontach ksiąg pomocniczych oowinna uwzględnić powyższy podział.

Kredyty bankowe są wykazywane w pasywach bilansu z podziałem na „zobowiązania d*i.-gcterminowe" i „zobowiązarra krótkoterminowe" w następujących pozycjach bilansu:

[" PASYWA

B. ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

II. Zobowiązania długoterminowe j

I 2. Wobec pozostałych jccrnosiek

III. Zobowiązania krótkoterminowe I

2. Wobec pozostałych jednostek I a) Kredyty i pożyczki

3.4.3. Zakładowy Fundusz Świadczeń Socjalnych (fundusz specjalny)

Fundusze specjalne (specjalnego przeznaczenia) stanową równowartość środków', które mogą być wykorzystane przez jednostkę tylko na cele określone w przepisach; w statucie rJb umowie spółki. Ceiem tworzenia mndjs/y specjalnych jost wyłączenie z ogólnej kwoty kapitału tej jej częśc. która ma siużyć 'ealizacji określonego zadania.

Przykładem funduszu specjalnego jest Zakładowy Fundusz Świadczeń Socjalnych, który jest w istocie własnością zatogl i m,a tym samym charakter zobowiązania (iurduszu oocc go). Przykładem innego funduszu o charakterze zobowiązaniowym jest Zakładowy Fundusz Rehabilitacji Osób Niepełnosprawnych.

3.4.3.1. Sposoby tworzenia, źródła zwiększeń i sposoby wykorzystania ZFŚS

Główne sposoby tworzenia ZFŚS.

1j oodstawowy odois w ciężar kosztów.

2) odpis z zysku netto dc podziaiu11'.

Fozcstale źródła zwiększenia ŹFŚS to:

1) wpływy 7 opłat pooienanych cd osob i jednostek organizacyjnych - Korzystających z działalności socialnej,

2; darowizny oraz zapisy osób fizycznych i prawiycn,

iOrtpi*■ / zysku n&.io da podziw om<w:odo •/.- rozdziała V pocifęcrniKo

PAChVrWQA‘tJ$Ć yftTTDSikRiGnWW Cz .'Ir- 71

Wyszukiwarka

Podobne podstrony:

img130 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kapitał akcyjny dzieli się na akcje o równej w

img129 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE KAPITAŁ Z

img131 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3. Wb - zakup akcji własnych w celu ich umorze

img132 2 .i t III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA■ 45 000,- 20 000,-7

img133 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA; Salda początkowe wybranyc

img134 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ■ Konto „Rozliczenia międzyokresowe przychodów

img135 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img137 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Sal

img139 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3) odsetki od środków fundus

img140 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3.4.3.4. Ewidencja tworzenia i wykorzystania Z

img136 3 II. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kredyt bankowy ze względu na formę, w jakiej je

img141 3 ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 12 6 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img128 2 Ili. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH3. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

8 (1203) 30 ROZDZIAŁ 1 30 ROZDZIAŁ 1 Zadanie B Klasyfikacja źródeł finansowania zasobów majątkowych

źródła finansowania zasobów Źródła finans a zasobów ŹRÓDŁA FINANSOWANIAmm ,Rys. 10. Źródła finansowa

206 Ewa Maćkowiak struktur} majątku, oraz o źródłach finansowania tego majątku w formie odpowiedniej

1. inwestycja finansowana kapitałem własnym w 20% . kredytem bankowym w 80% .

finanse egzamin 1 (0) 1. Funkcjo emisyjna kredytu bankowego oznacza, że: a.

więcej podobnych podstron