img132 2

.i

t

III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

ĆWICZENIE

ZAŁOŻENIA■

45 000,-

20 000,-7 000,-

72 000,- "I 74 000,

Saldo konta „Rozliczenie wyniku finansowego" w spółce akcyjnej wykazuje niepodzielony zysk netto w wysokości Operacje gospodarcze:

1. PK - przeznaczono części zysku netto na rozwój spółki

2. PK - przeznaczono części zysku netto na utworzenie kapitału rezerwowego

3. PK - WPIS DO KRS - emisja akcji;

a) wartość nominalna akcji

b) wartość akcji w cenie emisyjnej

c) nadwyżka ceny emisyjnej ponad wartość nominalną akcji

4. Wb - wpływ śrocikow pieniężnych na rachunek bankowy z emisji akcji 74 000,-

5. Zgodnie z uchwaią walnego zgmrnadzenio akcjonariuszy ustalono akcjonariuszom dopłaty za przyznanie Ich akcjom statusu uprzywilejowanych:

a} PK ■ zarachowano dopłaty 60 000,-

b) Wb - wpływ środków pieniężnych 60 000,-

POLECENIE:

Otwórz konta i zaksięguj operacje gospodarcze.

ROZWIĄZANIE:

i

I

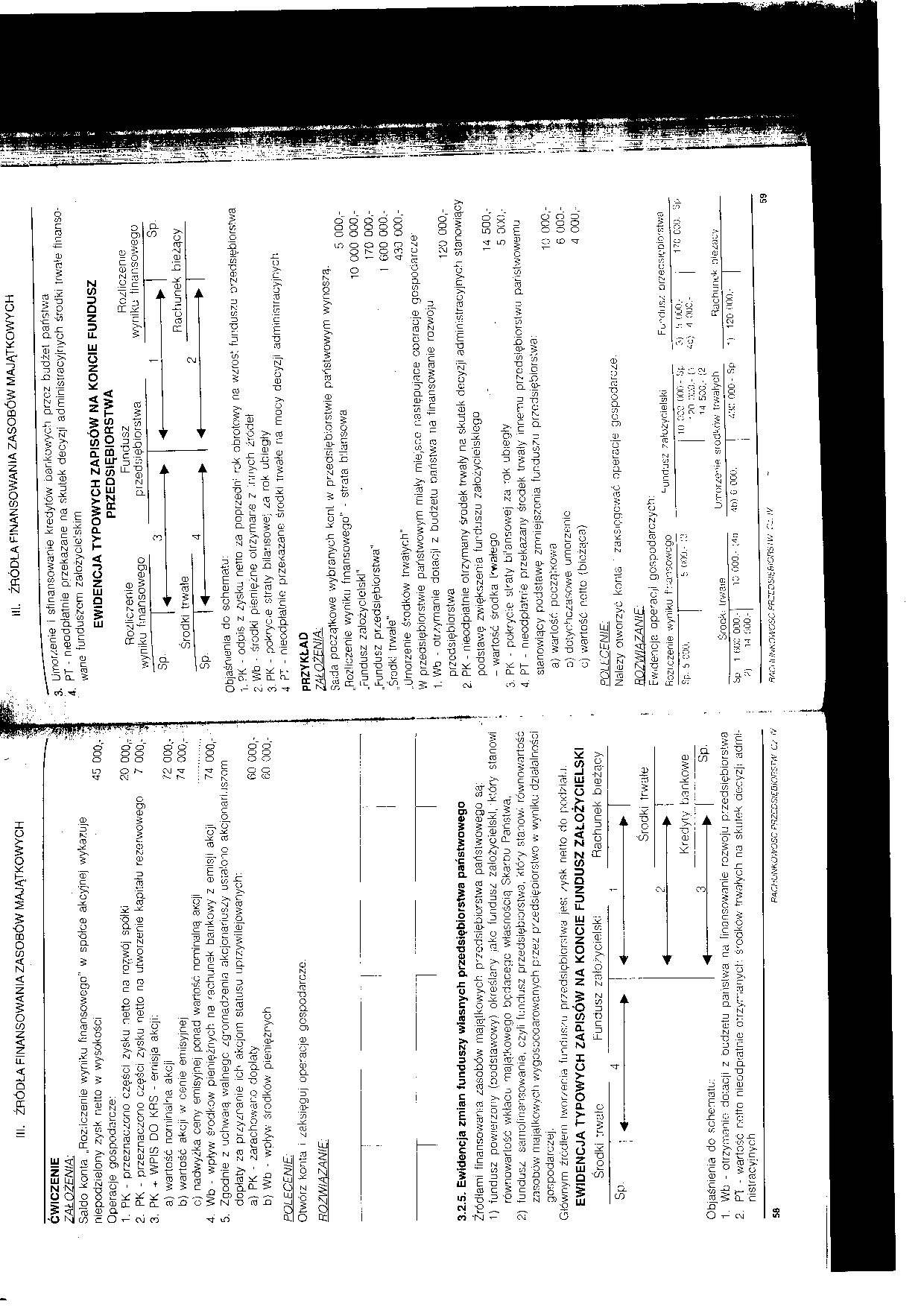

3.2.5. Ewidencja zmian funduszy własnych przedsiębiorstwa państwowego

Źródłami finansowania zasobów majątkowych przedsiębiorstwa państwowego są:

1) fundusz powierzony (podstawowy) określany iakc fundusz założycielski, który stanowi równowartość wkłacu majątkowego będącego własnością Skarbu Państwa.

2) fundusz samofinansowania, czyli fundusz przedsiębiorstwa, ktć'y stanowi równowartość zasobów majątkowych wygosoocarowanych przez p'zedsięoiorstwo w wyniku działalności gospodarczej.

Głównym źródłem iwor/enia funduszu przedsiębiorstwa jest zysk netto do podziału. EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE FUNDUSZ ZAŁOŻYCIELSKI

Środki trwale Fundusz założycielski Rachunek bieżący

Środki trwale

3

Kredyty -►

bankowe

I.....

Objaśnienia do schematu:

1. Wb - otrzymanie dotacji z budżetu państwa na finansowanie rozwoju przedsiębiorstwa

2. PT - wartość netto nieodpłatnie otrzymanych ś'odkćw trwałych na skutek decyzji administracyjnych

III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

3 umorzenie i sfinansowanie kredytów bankowych przez budżet państwa 4’ pT - nieodpłatnie przekazane na skutek decyzji administracyjnych środki trwale finansowane funduszem założycielskim

EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE FUNDUSZ PRZEDSIĘBIORSTWA

Rozliczenie Fundusz Rozliczenie

Objaśnienia do schematu:

1. ?K - odpis z zysku netto za poprzedn; rok obrotowy na wzrost funduszu 'Przedsiębiorstwa

2. Wb - środki pieniężne otrzymane z Innych źródeł

3 PK - pokryć.e straty bilansowe; za rok ubiegły

4 PT - nieodpłatnie przekazane środki trwałe na mocy decyzji administracyjnych

PRZYKŁAD

fALOŻENIA:

Saida początkowe wybranych kont w przedsiębiorstwie państwowym wynoszą.

„Rozliczenie wyniku finansowego" - strata bilansowa 5 000:-

.Fundusz założycielski" . 10 000 000,-

„Rindusz przedsiębiorstwa" 170 000,-

„Środkl trwałe" 1 G00 000.-

„Umorzenie środków trwałych" 430 O00,-

W przedsiębiorstwie państwowym miały miejsce następujące cooracje gospodarcze

1. Wb - otrzymanie dotacji z budżetu oaristwa na finansowanie rozwoju

2. PK - nieodpłatnie otrzymany środek trwały na skutek decyzji administracyjnych stanowiący podstawę zwiększenia funduszu założycielskiego

- wartość środka lvwałego ■" 14 500,-

3. PK - pokrycie sFaty bi'ansowej za rok ubiegły 5 000,•

4. PT - nieodpłatnie przekazany środek trwały innemu przedsiębiorstwu państwowemu stanowiący podstawę zmniejszenia funduszu przedsiębiorstwa:

a) wartość początkowa 10 000,-

c) dotychczasowe umorzenie 6 000.-

c) wartość netto (bieżąca) 4 000,-

POLICENIE:

Należy otworzyć konta ' zaksięgować operacje gospodarcze.

|

Fw.dencja ope-meji gospodarczych: Fi Dziczenie wyniku fransowego Lund'js. |

z ?afo2:ydelski |

Fundusz orzecsivDio'stwa | |

|

Sp. b EW. |

t coo.- |

i 10 0CC 000- ?j;;. 1 U 5CC.- [2 |

S) !: (JUO.- i 17f; 020. Sfr CC) A flUC.- |

|

Srook: irwaiR |

U.Torze^ifl |

środków trwałych |

Rachunek n>ezauy |

|

Sp 1 KOC 000." 15 «J0.- ;rtn 41)1 0 000. ź'i 14 S00.- |

1 cm: odo - sp j |

-) 120 ooo.- | |

Wyszukiwarka

Podobne podstrony:

img133 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA; Salda początkowe wybranyc

img129 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE KAPITAŁ Z

img130 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kapitał akcyjny dzieli się na akcje o równej w

img131 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3. Wb - zakup akcji własnych w celu ich umorze

img134 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ■ Konto „Rozliczenia międzyokresowe przychodów

img135 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img137 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Sal

img138 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH PRZYKŁAD 3. Kredyt bankowy przelany na konto „

img139 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3) odsetki od środków fundus

img140 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3.4.3.4. Ewidencja tworzenia i wykorzystania Z

img141 3 ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 12 6 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img128 2 Ili. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH3. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

img136 3 II. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kredyt bankowy ze względu na formę, w jakiej je

8 (1203) 30 ROZDZIAŁ 1 30 ROZDZIAŁ 1 Zadanie B Klasyfikacja źródeł finansowania zasobów majątkowych

źródła finansowania zasobów Źródła finans a zasobów ŹRÓDŁA FINANSOWANIAmm ,Rys. 10. Źródła finansowa

206 Ewa Maćkowiak struktur} majątku, oraz o źródłach finansowania tego majątku w formie odpowiedniej

Image7 Rachunkowość od podstaw Obliczenia do polecenia nr 4 Źródła finansowania majątku

więcej podobnych podstron