img139 2

III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

3) odsetki od środków funduszu zgromadzonego na rachunku środków specjalnych

4) wpływy z oprocentowania pożyczek udzielonych pracownikom na cele mieszkaniom® Wykorzystanie ZFŚS:

Środki pieniężne stanowiące równowartość ZFŚS muszą być lokowane na rachunku środkft funduszy specjalnych. Środki te służą finansowaniu działalności socjalnej, organizować przez jednostkę dla pracowników i ich rodzin, emerytów, rencistów, uczniów oraz dołinai sowaniu zakładowych obiektów socjalnych, o Przykłady działalności socjalnej finansowanej z ZFŚS:

- udzielenie pracownikom znajdującym się w trudnei sytuacji materialnej pomocK w formie zapomóg materialnych lub finansowych

- udzielenie pracownikom zwrotnych lub bezzwroinycn pożyczek przeznaczonych na ce mieszka ti.owe

- umożliwienie pracownikom korzystania z obiektów wypoczynkowych własnych

- pomoc w korzystaniu z wczasów w obcych obiektach wypoczynkowych

- zorganizowanie wypoczynku dzieciom pracowniKów w formie obozów, wycieczek;? kolonii itp.

- zorganizowanie imprez okolicznościowych z okazji, np. Dnia Dziecka. Dnia Kobiet

- zakup dia pracowników i ich rodzin biletów na spoktace teatralne, operowe, upo-F minków noworocznych, świątecznych itp.

- wynajem kortow tenisowych, basenów', sal gimnastycznych itp.

- dofinansowanie zakładowych obiektów socjalnych.

UWAGA: Z ZFŚS nie powinny być finansowane wydatki na: »

- budowę nowych obiektów socjalnych M ■

- posiłki profilaktyczne i regenerujące, które przysługują pracownikom zgodnie z przen?

pisami BHP jj

dojazdy pracowników do pracy itp. :f

3.4.3.2. Kto tworzy Zakładowy Fundusz Świadczeń Socjalnych

Zakładowy Fundusz Świadczeń Socjalnych tworzą pracodawcy:

• zatrudniający co najmniej 20 pracowników w przeliczeniu na pełne etaty. Pracodawcy zaliczeni , do tej grupy mogą zdecydować, że fundusz w ogóle nie będzie tworzony,

• zatrudniający poniżej 20 pracowników mogą, ale nic muszą go iwo'zyć. Gdy nic tworzą ZFŚS. wypłacają oni raz w toku pracowników'! korzystającemu z urlopu wypoczynkowego w' wymiasze co najmniej 14 kotojnych oni kalendarzowych, tzw. świadczenie irlopowe w wysokości odpisu pocistawowego. W 14-dniowy urlop wlicza się prócz dni roboczych również niedziele : święta.

• prowadzący działalność w formach organizacyjno-prawnych jednostek sektora finansów publicznych (pracodawcy ze strely budżetowej! muszą tworzyć ZFŚS oez względu na liczbę zatrudnonych pracowników.

3.4.3.3. Podstawa naliczenia i wysokość podstawowego odpisu na Zakładowy Fundusz

Świadczeń Socjalnych

Podstawą naliczenia podstawowego ocpisu na Z-ŚS jest

1) przeciętna planowana w danym mku kalendarzowym Fczba osób zatrudnionych w zakładzie pracy, skorygowana w końcu .-oku do faktycznej przeciętne, liczby osób zatrudnionych

2) średnio wynagrodzenie miesięczno w gospodarce narodowej w roku poprzedu,m lub vz drugim półroczu roku poprzedniego, gdy z drug.ego półrocza średnic wynagrodzenie było wyższe. W 2011 r poostnwa ob-iczonia podstawowego odpisu wynosi: 2 917,14 zt.

Obligatoryjna wysokość podstawowego orluesu wynosi: dla zatrudnionych pracowników - 37.5% x 2 917,14 m 1 093,93

- dla zatrudnionych w szczególnie uciążliwych warunkach - 50% x 2 917.14 ~ 1 458.57

I tl. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

>dla pracowników młodocianych:

|

, w pierwszym roku nauki - |

5% |

x 2 917,14 = |

|

", w drugim roku nauki - |

6% |

x 2 917,14 = |

|

, w trzecim roku nauki - |

7% |

x 2 917,14 ~ |

145,86 175,03 204.20

Wyznaniowa wysokość podstawowego odpisu zależna od pracodawcy wynosi:

dla zatrudnionych o znacznym lub umiarkowanym stopniu niepełnosprawności podstawi wowy odpis 37.5% zwiększa się o 6.25% - 43.75% x 2 917.14 ~ | 276,25

dla emerytów i rencistów - 6.25% x 2 917,14 = 182.32

; 'pracodawc3, tworząc ZFŚS, ma obowiązek otwarcia wyodrębnionego rachunku bankowego 'i' funduszu, na który do 30.09.br. musi przekazać kwotę- stanowiącą 100% równowartości odpisu tworzonego w ciężar kosztów, przy czym do 31 maja na koncie powinna znajdować się kwota stanowiąca co najmniej 75% odpisu. Dotrzymanie tych terminów wpłat upoważnia ■pracodawcę do uznania podstawowego odpisu za koszt uzyskania przychodów dla celów podatkowych.

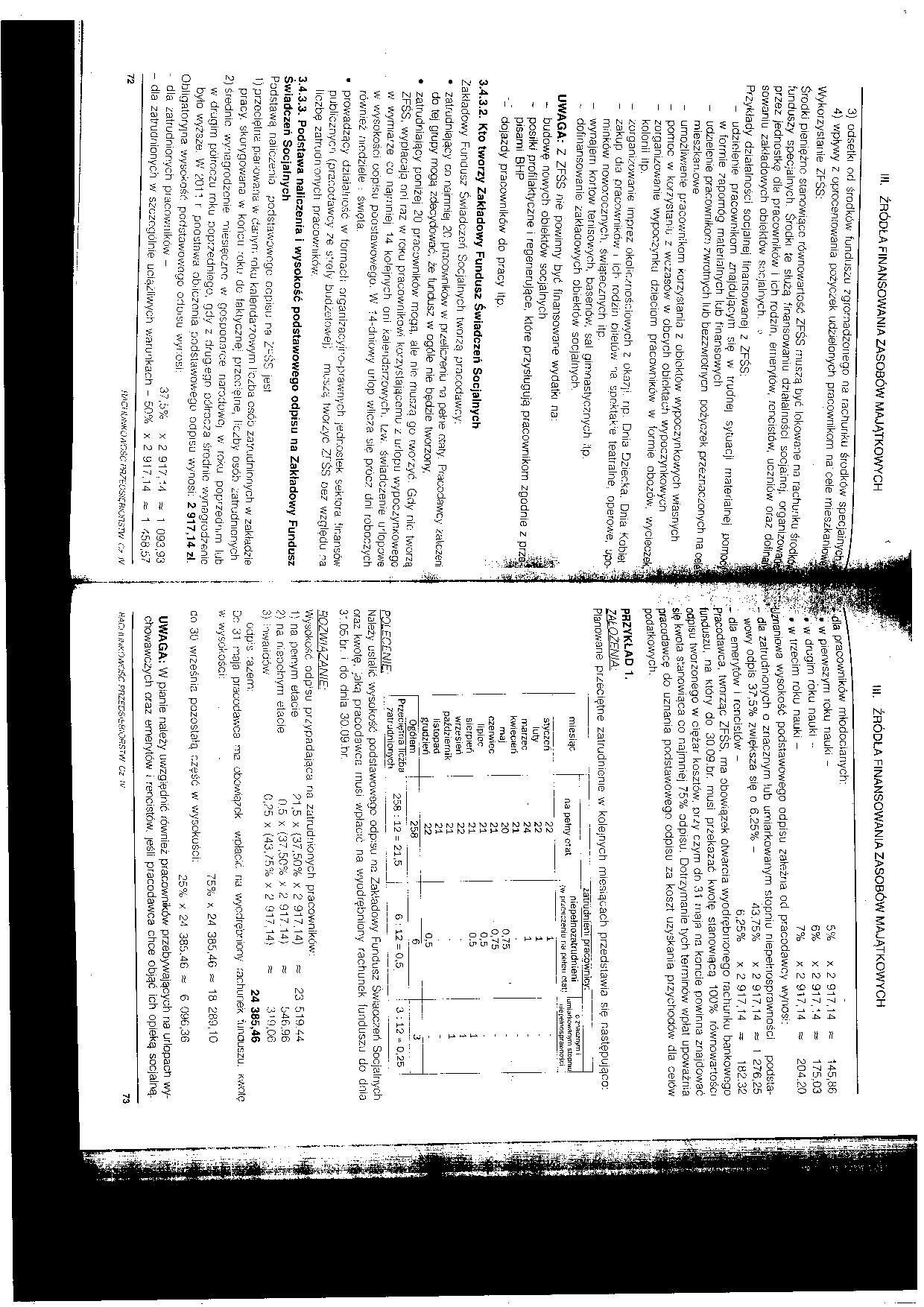

PRZYKŁAD 1.

IM OŻENIĄ

Planowane przeciętne zatrudnienie w kolejnych miesiącach przedstawia się następująco:

|

zatrudnieni pracownicy: H | |||

|

miesiąc |

na pełny etat |

n ie pełn ozatru dn ieni •> pnenDzeniu r.y pt>ten etat; |

o nacznym i umiarkowanym stopniu i|ie£*etnospraivnoŚŁ:i |

|

styczeń |

22 |

1 | |

|

luty |

22 |

1 |

- |

|

marzec |

24 |

1 | |

|

kwiecień |

21 | ||

|

maj |

20 |

0,75 | |

|

czerwiec |

21 |

0.75 | |

|

lipiec |

21 |

Or5 | |

|

sierpień |

21 |

0,5 |

i |

|

wrzesień |

22 |

i | |

|

październik |

21 |

1 | |

|

listopad |

21 |

- | |

|

grudzień |

22 |

0.5 | |

|

Ogółem Przeciętna liczb a zatrudnionych |

258 6 |

3 | |

|

258 : 12 = 21,5 |

5 : 12 = 0,5. |

3 :12 * 0,25 | |

Należy ustalić wysokość podstawowego odpisu na Zakładowy Fundusz Świaoczeń Socjalnych oraz kwotę, jaką pracodawca musi wpłacić na wyodrębniony rachunek funduszu do dnia 31.05.br. i do dnia 30.U9.br.

Q07WIA7ANIF■

~ 23 519.44

= 546.96

= 319,06

24 385,46

rachunek funduszu. xwotę

Wysokość odprau przypadająca na zatrudnionych pracowników: 1} na peirtym etacie 21,5 x {37,50% x 2 917.14)

2) na niepełnym etacie 0.5 x (37,50% x 2 917.14)

3) hwaiidów 0,25 x (43,75% x 2 917,14}

odpis razem:

75% x 24 385,46 ~ 18 289,10

Dc 31 maja pracodawca ma obowiązek wpłacić, na wyodrębniony «V wysokości:

co 30 września pozostałą część w wysokości:

25% x 24 385.46 = 6 096,36

UWAGA: W pianie należy uwzględnić również pracowników przebywających na urlopach wychowawczych oraz emerytów i rencistów, jeśli pracodawca chce objąć ich opieką socjalną.

naiKO.wSc pnzEOS'tx;ORRT\f/ Cz tv 73

Wyszukiwarka

Podobne podstrony:

img129 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE KAPITAŁ Z

img130 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kapitał akcyjny dzieli się na akcje o równej w

img131 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3. Wb - zakup akcji własnych w celu ich umorze

img132 2 .i t III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA■ 45 000,- 20 000,-7

img133 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA; Salda początkowe wybranyc

img134 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ■ Konto „Rozliczenia międzyokresowe przychodów

img135 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img137 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Sal

img138 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH PRZYKŁAD 3. Kredyt bankowy przelany na konto „

img140 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3.4.3.4. Ewidencja tworzenia i wykorzystania Z

img141 3 ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 12 6 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img128 2 Ili. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH3. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

img136 3 II. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kredyt bankowy ze względu na formę, w jakiej je

9) odsetki od środków finansowych gromadzonych na rachunkach bankowych powiatu, o

Główne źródła dochodów banku - To: - odsetki od kredytów !! -

• Odsetki od środków finansowych gromadzonych na rachunkach bankowych gminy, o&nbs

8 (1203) 30 ROZDZIAŁ 1 30 ROZDZIAŁ 1 Zadanie B Klasyfikacja źródeł finansowania zasobów majątkowych

źródła finansowania zasobów Źródła finans a zasobów ŹRÓDŁA FINANSOWANIAmm ,Rys. 10. Źródła finansowa

więcej podobnych podstron