img128 2

Ili. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

3. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Ą

Źródła finansowan a zasobów majątkowych ednostk określano są w bilansie jako pasywa. Pasywa dzielą s«? na dwie grupy:

A. KAPITAŁ (FUNDUSZ) WŁASNY.

B. ZOBOWIĄZANIA I HEZFRWY NA ZOBOWIĄZANIA.

3.1. ISTOTA I KLASYFIKACJA KAPITAŁÓW (FUNDUSZY) WŁASNYCH Kapitały (fundusze) to źródła finansowania aktywów Irwarych i obrotowych jocincslki. Użycie określenia „kapitał" lub „fundusz" zależy od formy organizacyjno-prawnej jeonostki gospodarczej. W spółkach handlowych, osobowych i w przedsiębiorstwach prywatnych stosuje się pojęcie „kapitał", natom.ast w przedsiębiorstwach państwowych i spółdzielniach, pojęcie „fundusz". .. Kapitały (fundusze) wiasne stanowią równowartość składników aktywów wniesionych przez właścicieli w momencie założenia przedsiębiorstwa oraz uzyskanych w trakcie powadzenia działalności.

KAPITAŁY (FUNDUSZE) WŁASNE SA WYKAZYWANE W NASTĘPUJĄCYCH POZYCJACH BILANSU: r PASYWA _ź

I. Kapitał (fundusz) podstawowy

Należne wpłaty na kapitał podstawowy {wielkość ujemna)

A. KAPITAŁ (FUNPUSZ) WŁASNY _

rGłównym żrodiem kapitału podstawowego jest pierwotny wkład właścicieli wniesiony w formie pieniężnej lub niepieniężne] przez założyciela (założycieli) jednostki i ewentualnie podwyzs/any w późniejszych okresach. Przedmiotem wkładu niepieniężnego mogą być składniki majątku obrotowego (materiały, towary: wyroby gotowe), środki trwale, prawa majątkowe (licencje, know-hnw), papiery wartościowe (obligacje) jtek_ _

Zadeklarowane w umowie lub statucie i wpisano w rejestrze |

sądowym, a nie wniesione wkłady kapitałowe w spółkach i

|kapitałowych oraz nieopłacone udziały w spółdzielniach. |

Własne akcje i udziały przeznaczone do sprzc-ifaży

pomniejszające kapitał podstawowy. _________I

Kapitał przeznaczony na pokrycie straty bilansowej lub ■

powiększenie kapitału zakładowego. Tworzy się go w trakcie [

działalności 7 wygospodarowanego zysku lub zgodnie !

z obowiązującymi przepisami, _ _

Kapitai ton powstał w wyniku aktualizacji wycen y’ślodków trwałych"-] oraz wzrósł u wartości długoterminowych aktywów finansowych. !. Kapitał (fundusz) utworzony z tego tytułu nie podlega podziałowi. Zmniejsza sie go o różnice z aktualizacji wyceny uprzednio |

ząklijalizowąrtych. a następnie sprzedanych, zlikwidowanych lub j wniesionych w formie aportów środków trwałych oraz o spadek wartości inwestycji uprzednio aktualizowanych Zasady ewidencji j aktualizacji wyceny zostały omówione szczegółowo w podręcznik

______ ____ją. „RacnunKowośc przedsiębiorstw. Część U". ____

Pozostałe kapitały (fundusze) rezerwowe .Kapitały Je tworzy się z części zysku w celu pokrycia szczególnych .

wydatKow • strat. np. na pokrycie strat na naiezrmściacn j

nieściągalnych.

Udziały (akcje) własne {wielkość ujemna)

Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

.VI.

VII. .Zysk (strata) z lat ubiegłych

Kwo;a n i epo dzielonego zysku z lat poprzednich $ub niepokryta strata bilansowa.

VIII.

Zysk (strata) netto

-i

Odpisy z zysku netto w ciągu roku obrotowego {wielkość ujemna)

[Osiągnięty w danym roku obrotowym 2ysk (wielkość dodatnia) lub

poniesiona otruta iwie kość ujemną; w działalności gospodarczej._,

W tej pozycji dokonywane w myśl odrębych przepisów w ciągu roku odpisy z zysku netto wykazywane są ze znakiem ujemnym. Przykładem odpisu z zysku netto dokonanym w ciągu roku sa kwoty zaliczek pobranych na poc/et spodziewanego zysku. [

III. ŹRÓDŁA FINANSOWANIA ZASOBOW MAJĄl Mjvvn.n

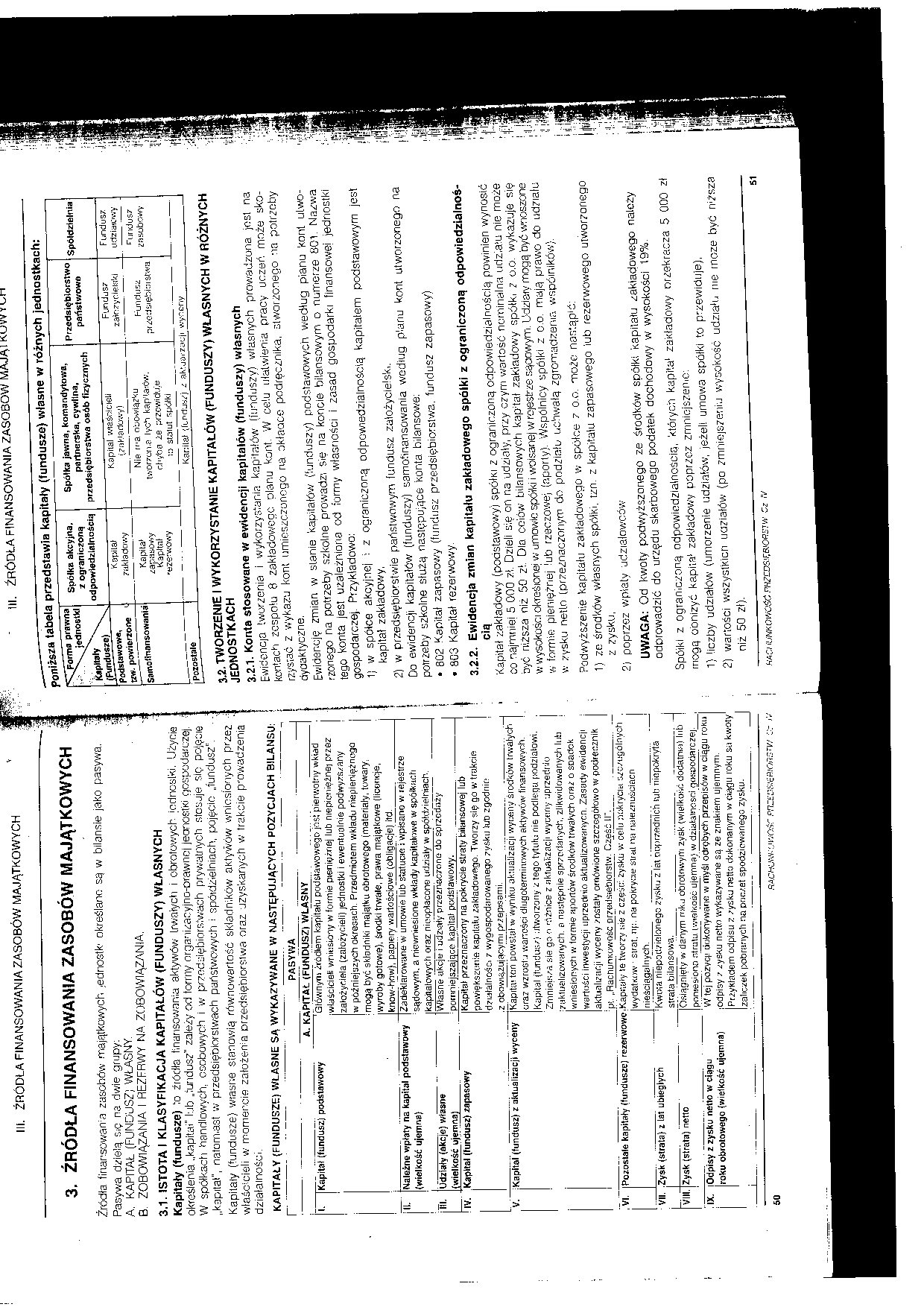

poniższa tabela przedstawia kapitały (fundusze) własne w różnych jednostkach:

|

prawna jednostki Kapitały \ /Fundusze) \ |

Spółka akcyjna, z ograniczoną od powtedzlalnością |

Spółka jawna, komandytowa, partnerska, cywilna, przedsiębiorstwa osób fizycznych |

Przedsiębiorstwo państwowe |

Spółdzielnia |

|

podstawowa, tzw, powierzone |

Kapitał nakładowy |

Kapitał właścicieli V? oRi ario wy) |

Fundusz zaiozycieiski |

Fundusz udziaiowy |

|

Samofinansowania |

Kapilał zapasowy Kapitał reze?wowy |

Nie rr-a obowiązku tworzone lycb kap^atów. chyba że przewiduje t:> stal u t spółki |

Fundusz prżCdsiębkJi siwa |

fundusz zasobowy |

|

Pozostałe |

Kaoilał tfcPdjsz) z aktj&i-za |

jji wyceny |

3 2 TWORZENIE I WYKORZYSTANIE KAPITAŁÓW (FUNDUSZY) WŁASNYCH W RÓŻNYCH JEDNOSTKACH

3.2.1. Konta stosowane w ewidencji kapitałów (funduszy) własnych

Ewidencja tworzenia i wykorzystania kapstałów (funduszy) własnych prowadzona jesi na kontach zespołu 8 zakładowego planu kont. W celu ułatwienia pracy uczeń może skorzystać z wykazu kont umieszczonego na okłaace podręcznika, stworzonego na potrzeby

dydaktyczne,

Ewidencję zmian w stanie kapitałów (funduszy) podstawowych według pianu koni utworzonego na potrzeby szkolne prowadzi się na koncie bilansowym o numerze 801. Nazwa tego konta jest uzależniona od formy własności i zasad gospodarki finansowej jednostki gospodarczej. Przykładowo:

1) w spółce akcyjnej i z ograniczoną odpowiedzialnością kapitałem podstawowym jest kapitał zakładowy,

2) w przedsiębiorstwie państwowym fundusz założycielski.

Do ewidencji kapitałów (funduszy) samofinansowania według planu kont utworzonego na potrzeby szkolne służą następujące konta bilansowe;

• 802 Kapitał zapasowy (fundusz przedsiębiorstwa, fundusz zapasowy)

• 803 Kapitał rezerwowy.

3.2.2. Ewidencja zmian kapitału zakładowego spółki z ograniczoną odpowiedzialnością

Kapitał zakładowy (podstawowy) spółki z ograniczoną odpowiedzialnością powinien wynosić co najmniej 5 000 zł. Dzieli się on na udziały, przy czym wartość nominalna udziału nie może być niższa niż 50 zł. Dla coiów bilansowych kapitał zakładowy spóik. z o.o. wykazuje się w wysokości określonej w umowie spółki i woisanej w rejestrze sąoowym. Udziaty mogą być wnoszone w formie pieniężnej łub rzeczowej (aporty). Wspólnicy spółki z o.o. mają prawo do udziału w zysku netto (przeznaczonym do podziału uchwałą zgromadzenia wspólników).

Podwyższenie kapitału zakładowego w spółce z o.o. może nastąpić:

1) ze środków własnych spółki, tzn. z kapitału zapasowego iub rezerwowego utworzonego z zysku,

2) poprzez wpłaty udziałowców

UWAGA: Od kwoty podwyższonego ze środków spółki kapitału zakładowego należy odprowadzić do urzędu skarbowego podatek dochodowy w wysokości 19%.

Spóiki z ograniczoną odpowiedzialnością, których kaplta' zakładowy przekracza 5 000 zł mogą obniżyć kapita1 zakładowy poprzez zmniejszenie.

1) liczby udziałów (umorzenie udziałów, jeżeli umowa spółki to przewiduje),

2) wartości wszystkich uesziałów (po zmniejszeniu wysokość udziału me może być niższa niż 50 zł).

ha a MNKOwość PHZcoswowtw Cz ,v S1

Wyszukiwarka

Podobne podstrony:

finanse egzamin 7 (7) Ili, .Przychodami finansowymi . gnku są-. odsetki... prowizje c) spłaty

img129 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE KAPITAŁ Z

img130 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kapitał akcyjny dzieli się na akcje o równej w

img131 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3. Wb - zakup akcji własnych w celu ich umorze

img132 2 .i t III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA■ 45 000,- 20 000,-7

img133 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA; Salda początkowe wybranyc

img134 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ■ Konto „Rozliczenia międzyokresowe przychodów

img135 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img136 3 II. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kredyt bankowy ze względu na formę, w jakiej je

img137 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Sal

img138 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH PRZYKŁAD 3. Kredyt bankowy przelany na konto „

img139 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3) odsetki od środków fundus

img140 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3.4.3.4. Ewidencja tworzenia i wykorzystania Z

img141 3 ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 12 6 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

częstotliwością. Bilans przedstawia stan majątku firmy i źródła jego finansowania na określony dzień

Image7 Rachunkowość od podstaw Obliczenia do polecenia nr 4 Źródła finansowania majątku

a *abl. 8. MOJATEK OBROTOWY I WYBRANE ZRODLA FINANSOWANIA MAJATKU W PRZEDSIĘBIORSTWACH <cd.

więcej podobnych podstron