img140 2

III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

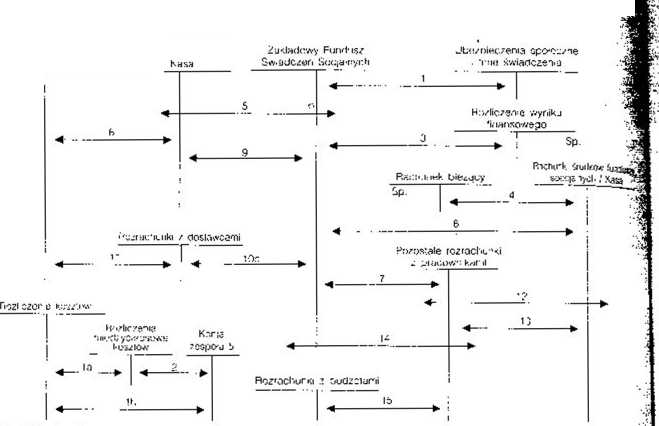

3.4.3.4. Ewidencja tworzenia i wykorzystania Zakładowego Funduszu Świadczeń Socjall nych EWIDENCJA TWORZENIA I WYKORZYSTANIA ZFŚS

Raęn-jn.d

*110(1 i.s/y sp&cjoioyc.

Sp

Objaśnienia do scncmatu:

Operacje gospodarcze dotyczące tworzenia ZFŚS:

1. PK - naliczenie podstawowego odpisu w ciężar kosztów na ZFŚS

la. PK - przeksięgowanie całorocznego odpisu na ZFŚS do rozliczenia w czasie

lb. PK - przeksięgowanie miesięcznego odpisu na ZFŚS

2. PK - przeksięgowanie odpisu na ZFŚS za dany okres sprawozdawczy

3. PK - przeznaczenie części zysku na ZFŚS

4. Wb rachunku podstawowego + Wb rachunku środków funduszy specjainych - przeiew środków na wyodrębniony rachunek środków funduszy specjalnycn (w wysoKości odpisu)

5. KP - częściowa oopralnośó pracowników za świadczenia socjalne

C. Wb - odsetki od środków' zgromadzonych na rachunku śronków funduszy specjalnych 7. PK - naliczenie oprocentowania od pożyczek udzielonych pracownikom zo środków ZFŚS

Operacje gospodarcze dotyczące wykorzystania ZFŚS:

6. KP - pobrane środki oieniężno z rachunku środków funduszy specjalnych na zapomóg'.

pożyczki dla pracowników i inne wydatki związane z działalnością socjalną 9. KW - udzielenie pracownikom zapomóg ze środków ZFŚS w związku ze zdarzeniami losowymi

tO.Fa VAT • za zakup.one świadczenia socjalne dla pracowników: a) wartość netto

b) podatek VAT

c) wartość brutto

11.Wb - przelew środków pieniężnych za zakupione świadczenia socjalne dla pracowników 12 WWKW - udzielenie pracownikom pożyczek finansowanych ze środków ZFŚS 13-Wb/KP - zwrot przez pracowników pożyczek udzielonych zo środków ZFŚS

14. PK - umorzeme pracowniom pożyczok finansowanych ze środków ZFŚS

15. PK - naliczenie podatku dochodowego od umorzonych pracownikom pożyczek

III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

;&fig?p6ciatek VAT naliczony przy zakupach dokonanych na cele socjalne nie podlega ?SMpoc)|iczeriiu °d podatku VAT należnego.

kwot umorzonych pożyczek potrąca się pracownikom podatek dochodowy.

i? PRZYKŁAD 2.

-'.-ZALGŹSM&

■ cgidokorita „Rachunek bieżący" jednostki produkcyjnej wynosi 10 000,-. Okresem sprawozdawczym w jednostce jest miesiąc.

■ pOŁ£££M£'

M^jj^zy wymienić i zaksięgować operacje gospodarcze dotyczące ustalonego w przykładzie : 1 podslawowego odpisu na ZFŚS za bieżący rok, jego odpisu miesięcznego w koszty praż przelewu środków pieniężnycn na wyodrębniony rachunek funduszu równy odpisowi miesięcznemu w koszty.

QQ7WSAZmŁ Operaće gospodarcze-

1 ?K - naliczenie odpisu na ZFŚS za bieżący rok, dotyczący pracowników

bczpośrcdnioprodukcyjnych 23 519.44

2 PK - odpis na ZFŚS w koszty m-ca stycznia 23 519,44 : 12 rn-cy * 1 959,95

3’ vVt> - przelew środków na wyodrębniony rachunek środków funduszy specjainych I 959.95 Ewidencja operacji gospodarczych:

Ubezpieczenia społeczne . Rachunki śmdków

ZFŚS i inne świadczenia Rachunek bieżący funduszy specjalnych

|23 fc19,44 (i ’) 23 Sp 10 XC -1 '. 959.95 3j"l BE8.3Ś"[

Roz.iczenia Koszty

Rozliczenie kosztów międzyokresowe kosztów działalność podstawowej |23 SIS),44 (ii '.a) 23 51944] fflhfl.95 iż 2) 1 969,95 j

j; UWAGA: Gdy na koniec roku obrotowego ustalone przeciętne zatrudnienie okaże się -■-.'niższe bądź wyższe od planowanego, należy zaksięgować:

a) korektę podwyższającą odpis na koniec roku lub

b) stornem czerwonym korektę ten odpis pomniejszającą.

ĆWICZENIE t.

7AŁOŻENIA:

Saloo konta ..Racnunek bieżący" przedsiębiorstwa produkcyjnego wynosi 4 000,-Planowane przeciętne zatrudnienie w przeliczeniu na petne etaty wynosi 25 osób, w tym:

• 2 .nwalidów,

• 3 pracujących w szczególnie uciążliwych warunkach.

POLECENIA;

1 Oblicz wysokość odpisu podstawowego na ZFSS - przyjmi- aktualną podstawę naliczenia odpisu.

2. Wymień i zaksięguj operacje gospodarcze dotyczące:

aj naliczenia odpisu rocznego na ZFŚS pracowników bezpośrednioprocukc;y,nych. b) odpisu na ZFŚS w ciężar" kosztów stycznia.

ej orzelewu środków pieniężnych na wycdręonicny rachunek środków funduszy specjalnych. '

ROZWIA7ANIF

Rkhwkcwgsć wzmaęarPRsrw :> :v 75

Wyszukiwarka

Podobne podstrony:

img129 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH EWIDENCJA TYPOWYCH ZAPISÓW NA KONCIE KAPITAŁ Z

img130 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kapitał akcyjny dzieli się na akcje o równej w

img131 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3. Wb - zakup akcji własnych w celu ich umorze

img132 2 .i t III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA■ 45 000,- 20 000,-7

img133 3 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ĆWICZENIE ZAŁOŻENIA; Salda początkowe wybranyc

img134 4 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH ■ Konto „Rozliczenia międzyokresowe przychodów

img135 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img137 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Sal

img138 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH PRZYKŁAD 3. Kredyt bankowy przelany na konto „

img139 2 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 3) odsetki od środków fundus

img141 3 ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH 12 6 III. ŹRÓDŁA FINANSOWANIA ZASOBÓW

img128 2 Ili. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH3. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

img136 3 II. ŹRÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH Kredyt bankowy ze względu na formę, w jakiej je

8 (1203) 30 ROZDZIAŁ 1 30 ROZDZIAŁ 1 Zadanie B Klasyfikacja źródeł finansowania zasobów majątkowych

źródła finansowania zasobów Źródła finans a zasobów ŹRÓDŁA FINANSOWANIAmm ,Rys. 10. Źródła finansowa

206 Ewa Maćkowiak struktur} majątku, oraz o źródłach finansowania tego majątku w formie odpowiedniej

Image7 Rachunkowość od podstaw Obliczenia do polecenia nr 4 Źródła finansowania majątku

więcej podobnych podstron