dział 1 str2,33

Rozliczenia międzyokresowe przychodów obejmują mituiltlnat między innymi równowartość otrzymanych lub należnych od koiilnilicntów środków z tytułu świadczeń, których wykonanie wystąpi w następnych okresach sprawozdawczych np.: otrzymany z góry czynsz za bieżący i następny rok obrotowy.

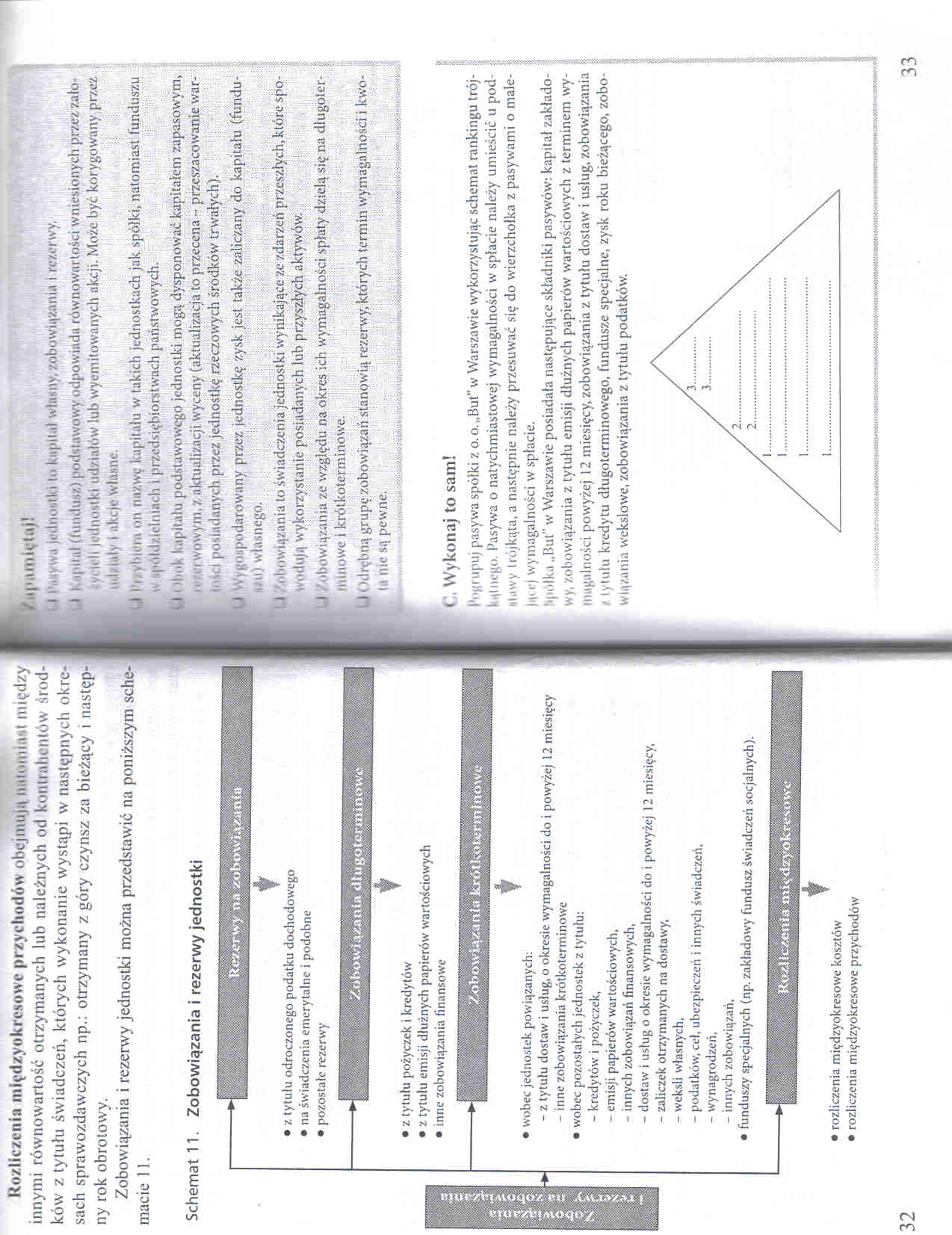

Zobowiązania i rezerwy jednostki można przedstawić na poniższym schemacie 11.

Schemat 11. Zobowiązania i rezerwy jednostki

t

• z tytułu odroczonego podatku dochodowego

• na świadczenia emerytalne i podobne

• pozostałe rezerwy

Zobowiązania długoterminowe

t

• z tytułu pożyczek i kredytów

• z tytułu emisji dłużnych papierów wartościowych

• inne zobowiązania finansowe

’ Zobowiążąrt ta krótkoWrmtnowe

t

• wobec jednostek powiązanych:

- z tytułu dostaw i usług, o okresie wymagalności do i powyżej 12 miesięcy

- inne zobowiązania krótkoterminowe

• wobec pozostałych jednostek z tytułu:

- kredytów i pożyczek.

- emisji papierów wartościowych,

- innych zobowiązań finansowych,

- dostaw i usług o okresie wymagalności do i powyżej 12 miesięcy,

- zaliczek otrzymanych na dostawy,

- weksli własnych,

- podatków, ceł, ubezpieczeń i innych świadczeń.

- wynagrodzeń,

- innych zobowiązań,

• funduszy specjalnych (np. zakładowy fundusz świadczeń socjalnych).

Ko/J łc/.enia międzyokresowe

♦

• rozliczenia międzyokresowe kosztów

• rozliczenia międzyokresowe przychodów

/tipiuiilętiijl

Uli nv,i judnoHtki i«> kapitał wlnuny. zobowiązania i rezerwy,

'U i i|mmI (fundusz) podstawowy odpowiada równowartości wniesionych przez zało-• leli lodnoatki udziałów lub wyemitowanych akcji. Może być korygowany przez ud/Uly i akcje własne.

|U i i vbiei ii on nazwy kapitału w takich jednostkach jak spółki, natomiast funduszu " spółdzielniach i przedsiębiorstwach państwowych.

U i >hnk kapilalu podstawowego jednostki mogą dysponować kapitałem zapasowym, i > . i wowym, z aktualizacji wyceny (aktualizacja to przecena - przeszacowanie war-hwi i posiadanych przez jednostkę rzeczowych środków trwałych).

Bi Wig,!,podarowany przez jednostkę zysk jest także zaliczany do kapitału (fundu-• MM) własnego.

U • •!" iwiązania to świadczenia jednostki wynikające ze zdarzeń przeszłych, które Spowodują wykorzystanie posiadanych lub przyszłych aktywów.

U) /obowiązania ze względu na okres ich wymagalności spłaty dzielą się na dlugolcr-i minowe i krótkoterminowe.

D j (M rębną grupę zobowiązań stanowią rezerwy, których termin wymagalności i kwo-

In nie są pewne.

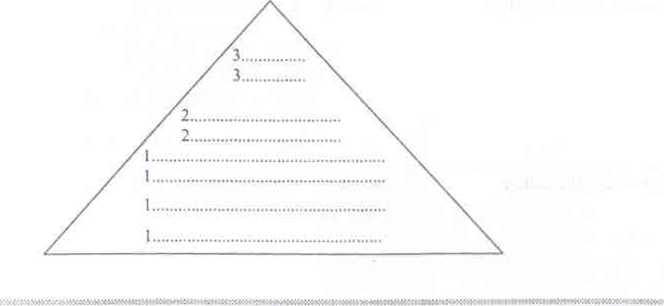

« Wykonaj to sam!

I'"grupuj pasywa spółki z o. o.„But" w Warszawie wykorzystując schemat rankingu trój- I i ąlnego. Pasywa o natychmiastowej wymagalności w spłacie należy umieścić u pod- ; oowy trójkąta, a następnie należy przesuwać się do wierzchołka z pasywami o małe- f |'|i i ) wymagalności w spłacie.

•Io ilk.i „But” w Warszawie posiadała następujące składniki pasywów: kapitał zakłado- f v, /obowiązania z tytułu emisji dłużnych papierów wartościowych z terminem wy-linigalności powyżej 12 miesięcy, zobowiązania z tytułu dostaw i usług, zobowiązania f , tytułu kredytu długoterminowego, fundusze specjalne, zysk roku bieżącego, zobowiązania wekslowe, zobowiązania z tytułu podatków.

33

Wyszukiwarka

Podobne podstrony:

Scan10017 (12) czeń #ruchowych wprowadzać w przerwach między innymi zajęciami wyrównawczymi lub na p

dr I. KUMOR PRZEPŁYWY PIENIĘŻNE Dt Rozliczenie międzyokresowe przychodów 45 000 Ct

5. • Konto Rozlicznie międzyokresowe przychodów może wykazywać wyłącznie saldo Ma, które wyraża stan

Ewidencja u finansującego: R-ek bankowy Rozliczenia międzyokresowe przychodów Przychody

• pozostałych pasywów ( w tym biernych rozliczeń międzyokresowych i przychodów przyszłych

• pozostałych pasywów ( w tym biernych rozliczeń międzyokresowych i przychodów przyszłych

4. Rozliczenia międzyokresowe przychodów 0,8 1,6 0,8 C. ZOBOWIĄZANIA I

DSCF0370 84. Które z wymienionych przykładów stanowią rozliczenia międzyokresowe przychodów: a)

k. Rozliczenia międzyokresowe przychodów Tytuły stan na początek roku obrotowego koniec roku

materiały6 2012-02-25 Rozliczenia międzyokresowe przychodów • równowartość otrzyma

18.3. Rozliczenia międzyokresowe przychodów......................

7 Pozostałe przychody 8 Rozliczenia międzyokresowe operacyjne przychodów 7

112PC GUARD S.A.■ Krótkoterminowe rozliczenia międzyokresowe Obejmują poniesione

Finanse p stwa Wypych0007 Załączniki 12) Zmiana stanu rozliczeń międzyokresowych 13) Zmiana stanu pr

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

więcej podobnych podstron