45715

2

• cechy rynków, produktów i stosowanych technologii, np.: jednorodność produktu, możliwość automatyzacji procesów wytwarzania.

Niezbyt korzystna dla przedsiębiorstw jest konkurencja cenowa, która występuje często na rynkach o jednorodnych produktach. W sektorach o bardziej zróżnicowanych produktach częściej spotyka się konkurencję opartą na eksponowaniu jakości, która mniej destrukcyjnie wpływa tak na poziom osiąganej przez przedsiębiorstwo rentowiości.

2. Rentowność w wielkościach bezwzględnych I względnych.

Rentowność jest odpowiednio obliczonym wynikiem finansowym działalności gospodarczej przedsiębiorstwa i może wystąpić jako zyskowność lub deficytowość. Zarówno zyskowność jak i deficytowość przedsiębiorstwa mogą być analizowane w wielkościach bezwzględnych lub względnych (relatywnych).Wynik finansowy ujęty w wielkościach bezwzględnych, jest sumą algebraiczną wyników zwyczajnych i wyników nadzwyczajnych.

Wyniki zwyczajne pochodzą z celowo podejmowanych przez przedsiębiorstwo operacji gospodarczych produkcyjnych, handlowych lub finansowych. Są one ogólną różnicą między dochodami a kosztami. Wyniki nadzwyczajne natomiast powstają na skutek zdarzeó, których wystąpienia lub rozmiarów nie można było przewidzieć.

Analiza za rentowności w wielkościach bezwzględnych obejmuje analizę porównawczą i analizę przyczynową. Analiza porównawcza ma charakter wstępny i obejmuje ocenę dynamiki i struktury podstawowych składników rachunku zysków i strat. W analizie przyczynowej rozpatrywany jest wpływ odpowiednich czynników na poszczególne elementy obliczeniowe zysku lub straty.

Wynik finansowy w wielkościach względnych jest relacją jego kwoty bezwzględnej do obrotu lub zaangażowanych zasobów, fakie relatywne wielkości nazywane są wskaźnikami rentowności Lech Bednarski wśród wskaźników rentowności wyróżnia:

• wskaźniki rentowmości obrotu (sprzedaży),

• wskaźniki rentowiości majątku.

• wskaźniki rentowności kapitału Masnego w ujęciu globalnym i jednostkowym,

• wskażniki rentowności zasobów osobowych

3. Wstępna analiza rachunku wyników

• diłuala£iysiyl^.iadiuiiku.z.y^ówj-alrai

analiza dynamiki i struktury danych rachunku zysków i strat Charakterystyka rachunku zysków i strat

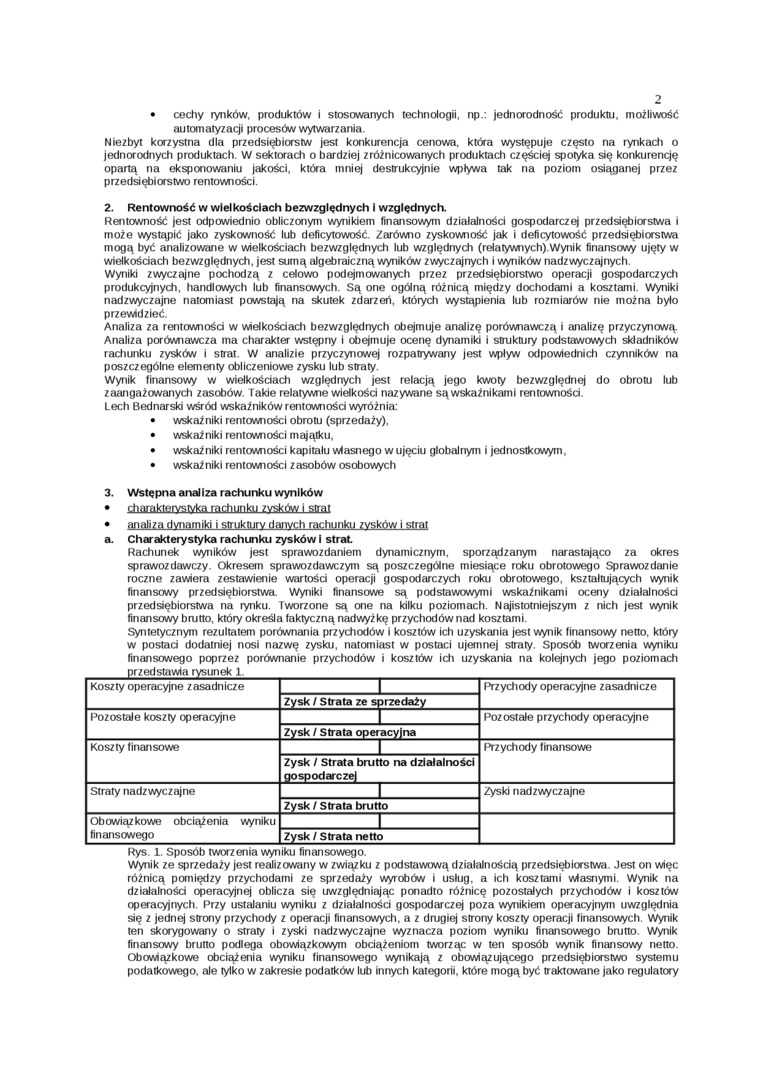

Rachunek wyników jest sprawozdaniem dynamicznym, sporządzanym narastająco za okres sprawozdawczy. Okresem sprawozdawczym są poszczególne miesiące roku obrotowego Sprawozdanie roczne zawriera zestawienie wartości operacji gospodarczych roku obrotowego, kształtujących wynik finansowy przedsiębiorstwa. Wyniki finansowe są podstawowymi wskaźnikami oceny działalności przedsiębiorstwa na rynku. Iworzone są one na kilku poziomach. Najistotniejszym z nich jest wynik finansowy brutto, który określa faktyczną nadwyżkę przychodów nad kosztami.

Syntetycznym rezultatem porównania przychodów i kosztów ich uzyskania jest wynik finansowy netto, który w postaci dodatniej nosi nazwę zysku, natomiast w postaci ujemnej straty. Sposób tworzenia wyniku finansowego poprzez porównanie przychodów i kosztów ich uzyskania na kolejnych jego poziomach

|

Koszty operacyjne zasadnicze |

-1- |

Przychody operacyjne zasadnicze |

|

Zysk / Strata ze sprzedaży | ||

|

Pozostałe koszty operacyjne |

1 |

Pozostałe przychody operacyjne |

|

Zysk / Strata operacyjna | ||

|

Koszty finansowe |

Przychody finansowe | |

|

Zysk / Strata brutto na działalności gospodarczej | ||

|

Straty nadzwyczajne |

! |

Zyski nadzwyczajne |

|

Zysk / Strata brutto | ||

|

Obowiązkowe obciążenia wyniku finansowego |

I | |

|

Zysk / Strata netto |

Rys. 1. Sposób tworzenia wyniku finansowego.

Wynik ze sprzedaży jest realizowany w związku z podstawową działalnością przedsiębiorstwa. Jest on więc różnicą pomiędzy przychodami ze sprzedaży wyrobów i usług, a ich kosztami własnymi. Wynik na działalności operacyjnej oblicza się uwzględniając ponadto różnicę pozostałych przychodów i kosztów operacyjnych. Przy ustalaniu wyniku z działalności gospodarczej poza wynikiem operacyjnym uwzględnia się z jednej strony przychody z operacji finansowych, a z drugiej strony koszty operacji finansowych. Wynik ten skorygowany o straty i zyski nadzwyczajne wyznacza poziom wyniku finansowego brutto. Wynik finansowy brutto podlega obowiązkowym obciążeniom tworząc w ten sposób wynik finansowy netto. Obowązkowe obciążenia wyniku finansowego wynikają z obowiązującego przedsiębiorstwo systemu podatkowego, ale tylko w zakresie podatków lub innych kategorii, które mogą być traktowane jako regulatory

Wyszukiwarka

Podobne podstrony:

SCAN0166 14 tif RYSUNEK 5.1 Adaptacja produktu do rynków zagranicznych nasycone technologiąCharakter

SA400007 jakość pakowanego produktu, poprawność stosowanych technolog dobór materiałów

img211 Ścieki przemysłowe. Ich skład zależy od profilu produkcji i stosowanej technologii: •

skanowanie0030 (35) Cechy rynku produktów konsumpcyjnych (1) mhmjhhmmmmmmmmmmmmmmmmmmmmmmm 0 Popyt j

skanowanie0031 (35) Cechy rynku produktów konsumpcyjnych (2) © Nieograniczona liczba nabywców 0 Duża

cenie rynkowej. Produkcyjność piątego pracownika wyniesie wówczas nie 4000, lecz 6000 jednostek

SL275883 Żelatyna ^Dodatek naturalny wpływający na cechy jakościowe produktów • Ni

T 7 £ i s Nj5 74. wskaźnik jakości jest to ocena cechy jakościowej produktu wyraż

zdjecie0728 Typy strategii rynkowej produktu: Strategia wzrostu - to taka, w której wzrost sprzedaży

produktu - zwłaszcza dzieci II. cechy i właściwości produktu w szczególności jego skład, konstrukcja

więcej podobnych podstron