46467

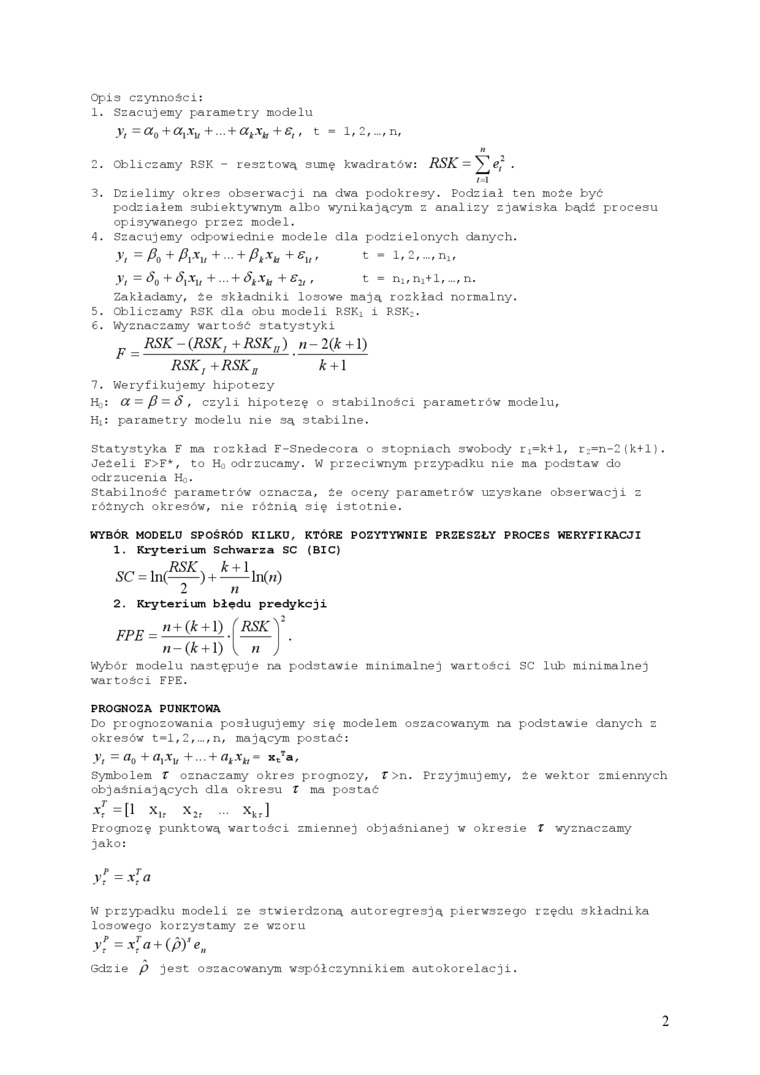

Opis czynności:

1. Szacujemy parametry modelu

yt CIq + OCyXy +... + + st, t ■ 1, 2,..., n,

§9

2. Obliczamy RSK - resztową sumę kwadratów: RSK = Vej .

i=i

3. Dzielimy okres obserwacji na dwa podokresy. Podział ten może być podziałem subiektywnym albo wynikającym z analizy zjawiska bądź procesu opisywanego przez model.

4. Szacujemy odpowiednie modele dla podzielonych danych.

y, ~~ Pq + P\X„ + ... + PkXb t ■ 1/ 2,..., nx,

yt Sq + 4" ••• 4" 4" &2i • t = nx, nx+l,..., n.

Zakładamy, źe składniki losowe mają rozkład normalny.

5. Obliczamy RSK dla obu modeli RSKX i RSK:.

6. Wyznaczamy wartość statystyki

RSK-(RSK,+RSK„) n-2(k + \)

RSK, +RSKn k +1

7. Weryfikujemy hipotezy

Ho: (X = P - S , czyli hipotezę o stabilności parametrów modelu,

Hx: parametry modelu nie są stabilne.

Statystyka F ma rozkład F-Snedecora o stopniach swobody rx=k+l, r:=n-2(k+l). Jeżeli F>F*, to Ho odrzucamy. W przeciwnym przypadku nie ma podstaw do odrzucenia Ho.

Stabilność parametrów oznacza, że oceny parametrów uzyskane obserwacji z różnych okresów, nie różnią się istotnie.

WYBÓR MODELU SPOŚRÓD KILKU, KTÓRE POZYTYWNIE PRZESZŁY PROCES WERYFIKACJI

1. Kryterium Schwarza SC (BIC)

. .RSK. k + 1. . .

SC = ln(-) +-ln(/j)

2 n

2. Kryterium błędu predykcji

jyj,-«+(* + !) (RSK n-(k +1) l //

Wybór modelu następuje na podstawie minimalnej wartości SC lub minimalnej wartości FPE.

PROGNOZA PUNKTOWA

Do prognozowania posługujemy się modelem oszacowanym na podstawie danych z okresów t-l,2,...,n, mającym p>03tać: y, = a0 + atxu +... + akxb - xtTa,

Symbolem X oznaczamy okres prognozy, f>n. Przyjmujemy, że wektor zmiennych objaśniających dla okresu X ma postać

*,r=[l X,, xkr]

Prognozę punktową wartości zmiennej objaśnianej w okresie X wyznaczamy jako:

W przypadku modeli ze stwierdzoną autoregresją pierwszego rzędu składnika losowego korzystamy ze wzoru

y: = xT,a + (f>ye„

Gdzie p jest oszacowanym współczynnikiem autokorelacji.

2

Wyszukiwarka

Podobne podstrony:

ScannedImage 3 Zadanie 1 Oszacować parametry strukturalne następującego modelu: Yt=aO +ai*xlt+£ Dysp

Opis czynności wykonywanych w programie COMSOL. Parametry jakie zastosowaliśmy w programie to: -Licz

skanuj0016 (95) L.p. Opis czynności Spodziewany wynik ....... . ... . . ..... . . . .... ..... ■

skanuj0017 (88) L.p. • • • K € * r # Opis czynności Spodziewany wynik .... .y.......... . Xy. ^

skanuj0018 (86) L.p. Opis czynności Spodziewany wynik 1.4 Uruchomienie komputerów symulatora - po

skanuj0019 (83) L.p. Opis czynności Spodziewany wynik ■ i : : : § Wżż . : .....j: ■: ’ i:::,:-;.:

20 W. Frącz3. Wyznaczenie parametrów modelu reologicznego Crossa-WLF Model Teologiczny Crossa-WLF je

skanuj0017 (88) L.p. • • • K € * r # Opis czynności Spodziewany wynik .... .y.......... . Xy. ^

MAŁA DIANA 3 04 21 Opis wykonania i schemat do modelu 10/E ze str. 20 SchematSzal z kwadratów l

MAŁA DIANA 1 05 21 Opis wykonania i schemat do modelu 10/G ze str. 19 SWETER Z SZEŚCIOKĄTÓW Rozmiar

19 Badanie zależności miedzy indeksami giełdowymi... Tabela 11. Parametry modelu GARCH(1,1) dla zwro

Gospodarka regionalna i międzynarodowa Tabela 3. Oszacowania parametrów modelu Henrikssona-Mertona d

IMAG0619 wykorzystanie modeli matematycznych • Przykład estymacji parametrów modelu liniowego: Wyzna

więcej podobnych podstron