46950

= DECYZJA KREDYTOWA

- podpisanie umowy kredytowej

- monitoring kredytowy

Zawartość dokumentacji formalno-prawnej dla firmy:

1. status prawny firmy

2. odpis z rejestru sądowego

3. zaświadczenie z US i ZUS o nie zaleganiu ze zobowiązaniami podatkowymi i z tytułu ubezpieczeń

4. deklaracje podatkowe potw ierdzone przez US

5. opinie innych banków dotyczących kredytobiorcy

Dokumenty finansowe:

1. sprawozdanie finansowe roczne lub kwartalne

2. sprawozdanie finansowe za ostatnie 2 lata (bilans, RZiS, informacja dodatkowa, Cash flow)

3. finansowe sprawozdanie analityczne, zgodnie z wymogami stawianymi przez bank)

4. udokumentowanie liczbowe dotyczące wyliczeń wnioskowanych potrzeb (np kredyty celowe w rachunku bieżącym)

Zdolność kredytową

Sprawdzamy pod względem

a) formalno-prawnym tj. wiarygodność prawna kredytobiorcy

b) merytorycznym tj. wiarygodność ekonomiczna kredytobiorcy

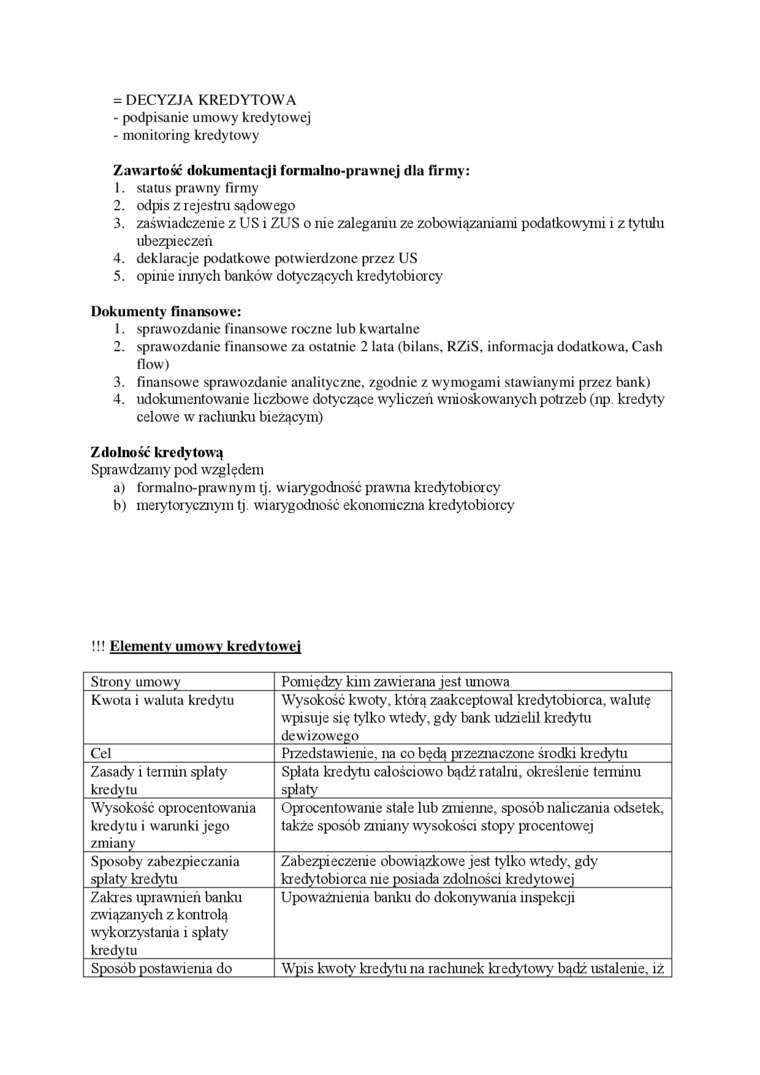

!!! Elementy umowy kredytowej

|

Strony umowy |

Pomiędzy kim zawierana jest umowa |

|

Kwota i waluta kredytu |

Wysokość kwoty, którą zaakceptował kredytobiorca, walutę wpisuje się tylko wtedy, gdy bank udzielił kredytu dewizowego |

|

Cel |

Przedstawienie, na co będą przeznaczone środki kredytu |

|

Zasady i termin spłaty kredytu |

Splata kredytu całościowo bądź ratalni, określenie terminu spłaty |

|

Wysokość oprocentowania kredytu i warunki jego zmiany |

Oprocentowanie stale lub zmienne, sposób naliczania odsetek, także sposób zmiany wysokości stopy procentowej |

|

Sposoby zabezpieczania spłaty kredytu |

Zabezpieczenie obowiązkowe jest tylko wtedy, gdy kredytobiorca nie posiada zdolności kredytowej |

|

Zakres uprawnień banku związanych z kontrolą wykorzystania i spłaty kredytu |

Upoważnienia banku do dokonywania inspekcji |

|

Sposób postawienia do |

Wpis kwoty kr edytu na rachunek kredytowy bądź ustalenie, iż |

Wyszukiwarka

Podobne podstrony:

Sprawozdanie z działalności Alma Market S.A. za 2014 rok Data podpisania umowy Kwota kredytu wg

Kredyt gotówkowy w 1 dzień Piastowski Bank Spółdzielczy w Janikowie upominek za podpisanie umowy >

Rozdział 1 Wymagane dokumenty. Dokumenty wymagane przy podpisywaniu umowy o Kredyt Mieszkaniowy to:

5. Przekazanie Wykonawcy wyników Monitoringu z łat 2006-2014 Zamawiający niezwłocznie po podpisaniu

5. Rada, na wniosek negocjatora, przyjmuje decyzję upoważniającą do podpisania umo

• trafne decyzje kredytowe, • niski stopień koncentracji

UWAGA! Bez podpisania umowy stypendyści programów Erasmus/Double Diploma/EMBS nie mogą wyjechać na

c.d.odpowiedzi Delegata PCK 10PKn 17& W dn.18.III.1944 przed podpisaniem umowy z Gontkowskim otw

UMOWY Zbrojne praktykiModernizacja laboratoriów Podpisanie umowy z Zakładami Mechanicznymi

■_ Bez podpisania umowy stypendyści programów Erasmus+/Double Diploma/EMBS nie mogą wyjechać na

2 GAZETA POLITECHNIKIZ ŻYCIA UCZELNI 17 października - podpisanie umowy o współpracy z Uniwersytetem

SFW Energia - umowa o współpracy W dniu 21 marca 2011 odbyło się uroczyste podpisanie umowy o współp

Polimex - Mostostal SA -podpisanie umowy o współpracy W dniu 18 października 2010 roku odbyło się ur

5. Obowiązek podpisania umowy, o którym mowa w ust. 2, nie dotyczy słuchaczy studiów podyplomowych,

Podpisanie umowy © ustanowieniu sieci naukowej W czwartek 19 maja w sali senackiej AWF Warszawa odby

więcej podobnych podstron