52498

ckrUd Wpływy®

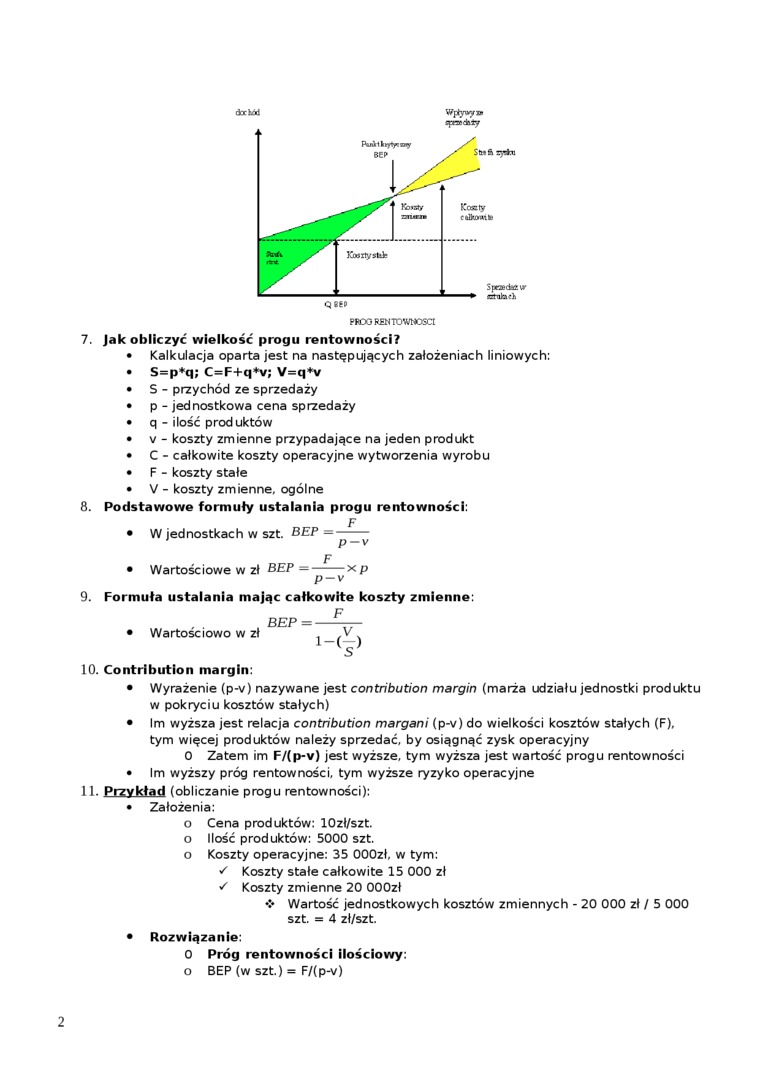

PH03 RENTOWNOŚCI

7.

8.

9.

Jak obliczyć wielkość progu rentowności?

• Kalkulacja oparta jest na następujących założeniach liniowych:

• S=p*q; C=F+q*v; V=q*v

• S - przychód ze sprzedaży

• p - jednostkowa cena sprzedaży

• q - ilość prod uktów

• v - koszty zmienne przypadające na jeden produkt

• C - całkowite koszty operacyjne wytworzenia wyrobu

• F - koszty stałe

• V - koszty zmienne, ogólne

Podstawowe formuły ustalania progu rentowności:

F

• W jednostkach w szt. BEP =-

or-r> F

• Wartościowe w zł BEP =-xp

P v

Formuła ustalania mając całkowite koszty zmienne:

BEP =

F

• Wartościowo w zł

10. Contribution margin:

• Wyrażenie (p-v) nazywane jest contribution margin (marża udziału jednostki produktu w pokryciu kosztów stałych)

• Im wyższa jest relacja contribution margani (p-v) do wielkości kosztów stałych (F), tym więcej produktów należy sprzedać, by osiągnąć zysk operacyjny

0 Zatem im F/(p-v) jest wyższe, tym wyższa jest wartość progu rentowności

• Im wyższy próg rentowności, tym wyższe ryzyko operacyjne

11. Przykład (obliczanie progu rentowności):

• Założenia:

o Cena produktów: lOzł/szt. o Ilość produktów: 5000 szt o Koszty operacyjne: 35 OOOzł, w tym:

* Koszty stałe całkowite 15 000 zł s Koszty zmienne 20 OOOzł

❖ Wartość jednostkowych kosztów zmiennych - 20 000 zł / 5 000 szt. = 4 zł/szt.

• Rozwiązanie:

0 Próg rentowności ilościowy:

o BEP (w szt.) = F/(p-v)

2

Wyszukiwarka

Podobne podstrony:

AnalizaFinansowaTeoriaPrakty(1 Metody i kierunki przyczynowej analizy rentowności Jak wynika z przed

skrypt097 (2) JM Laboratorium Podstaw Elektrotechniki I Podać przykład obliczeń wielkości i>u, R0

img059 Rachunek błędów pomiarowych Błąd, jaki popełniamy przy pomiarach i obliczeniach wielkości fiz

2013-11-25Inne uwagi o redagowaniu pracy dyplomowej 4. Obliczenia wielkości

lipski 1. Jak obliczamy przemieszczenia środka ciężkości przekroju pręta poddanego ukośnemu zginaniu

mity074 i 150 Piast lub 954. Tak jak w Kronice wielkopolskiej, właśnie uczta ta, a konkretnie c

mity074 (2) 150 Piast lub 954. Tak jak w Kronice wielkopolskiej, właśnie uczta ta, a konkretnie cud

Na czym polega rachunek prawdopodobieństwa? Rachunek prawdopodobieństwa uczy, jak obliczać

5. Obliczyć wielkości d korzystając ze wzoru: d = zm [mm] 6. Dla

HWScan00103 sposobu pracy możliwe jest obliczenie wielkości K w stosunku do pojcr^, ności naczynia.

więcej podobnych podstron