52499

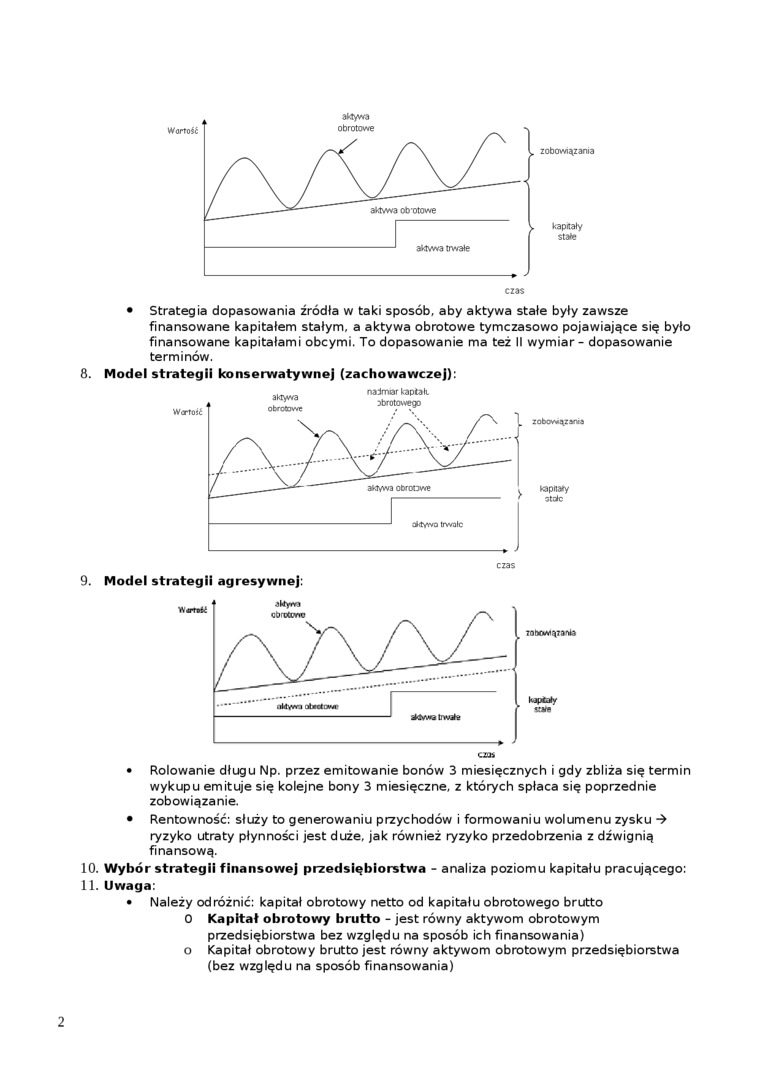

Wartość

aktywa

obrotowe

aktywa obotowe

zobowiązania

kapitały

stałe

czas

• Strategia dopasowania źródła w taki sposób, aby aktywa stałe były zawsze

finansowane kapitałem stałym, a aktywa obrotowe tymczasowo pojawiające się było finansowane kapitałami obcymi. To dopasowanie ma też II wymiar - dopasowanie terminów.

8.

Model strategii konserwatywnej (zachowawczej):

zobowiązana

kapitały

stałe

9.

Model strategii agresywnej:

7ot»wą7atia

kopały

UJM

• Rolowanie długu Np. przez emitowanie bonów 3 miesięcznych i gdy zbliża się termin wykupu emituje się kolejne bony 3 miesięczne, z których spłaca się poprzednie zobowiązanie.

• Rentowność: służy to generowaniu przychodów i formowaniu wolumenu zysku ryzyko utraty płynności jest duże. jak również ryzyko przedobrzenia z dźwignią finansową.

10. Wybór strategii finansowej przedsiębiorstwa - analiza poziomu kapitału pracującego:

11. Uwaga:

• Należy odróżnić: kapitał obrotowy netto od kapitału obrotowego brutto

O Kapitał obrotowy brutto - jest równy aktywom obrotowym przedsiębiorstwa bez względu na sposób ich finansowania) o Kapitał obrotowy brutto jest równy aktywom obrotowym przedsiębiorstwa (bez względu na sposób finansowania)

2

Wyszukiwarka

Podobne podstrony:

Wartość aktywa obrotowe aktywa obotowe zobowiązania kapitały stałe • Strategia

Aktywa obrotowe netto Aktywa trwałe Kapitały stałe Aktywa obrotowe netto

DSC03906 FormułaWp=(ZA- ZKa) - (27- ZA -aktywa ogółem Z Z * zobowiązania ogółem ZKa - korekty wartoś

MSR 36 „Utrata wartości aktywów” MSR 37 „Rezerwy, zobowiązania warunkowe i aktywa

Wkobc = kapitał obcy / aktywa obrotowe Złota reguła finansowa - kapitały własne w całości pokrywają

skan61 c) aktywa trwałe d) zobowiązania długoterminowe e)

Inwestycje Aktywa finansowe to aktywa pieniężne, instrumenty kapitałowe wyemitowane przez inne

Wskaźnik natychmiastowej płynności- środki pieniężne i inne aktywa pieniężne/ zobowiązania bieżące o

DSC06286264x2448 iteriair i prawne Rzeczowe aktywa trwale Mam kapitał postanowiłem zainwestować

P1140012 wakujące miejsca w bilansie. AMYWA WARTOŚĆ PASYWA WARTOŚĆ 1. Aktywa trwałe ,3QO.. I.

c) aktywa trwale d) zobowiązania długoterminowo e)

Zmiana wartości zobowiązań i kapitałów własnych KGHM Polska Miedź S.A. w 2019 r.

Zmiana wartości zobowiązań i kapitałów własnych w 2019 r.

XAktywa finansowe Aktywa pieniężne 1 Instrumenty kapitałowe wyemitowane przez

88093 P1140012 wakujące miejsca w bilansie. AMYWA WARTOŚĆ PASYWA WARTOŚĆ 1. Aktywa trwałe ,3QO..

88093 P1140012 wakujące miejsca w bilansie. AMYWA WARTOŚĆ PASYWA WARTOŚĆ 1. Aktywa trwałe ,3QO..

Maślanka (12) Analiza finansowa (Zarządzanie kapitałem obrotowym) •S Wzrost zobowiązań bieżących, w

więcej podobnych podstron