52636

1. Klasyfikacja kosztów, ze szczególnym uwzględnieniem podziału na koszty księgowe i koszty ekonomiczne.

• Rodzaje kosztów:

o Ze względu na podmiot ponoszący koszty (klasyfikacja stosowana tylko w ekonomii):

• Koszty prywatne

■ Koszty społeczne - wyrażają wydatki, które sąniezamierzonymi efektami działalności przedsiębiorstw (np. problemy zdrowotne i ekonomiczne)

o Ze względu na rodzaj kosztów:

■ Koszty osobowe - zwiqzane z wykorzystaniem czynnika ludzkiego.

■ Koszty materialne - używanie materiałów.

■ Koszty amortyzacyjne - zużywanie się środków trwałych, o Ze względu na powiązanie z produktem:

■ Koszty bezpośrednie - można precyzyjnie obliczyć ile pracy zostało wykorzystane na wytworzenie jednostki produktu.

■ Koszty pośrednie - przybliżone, np. wydatki na zarząd. o Ze względu na okres analizy:

■ Koszty krótkookresowe

• Koszty długookresowe

o Ze względu na jawność kosztów (koszty rachunkowe i ekonomiczne to rachunki o charakterze menedżerskim):

■ Koszty rachunkowe, czyli księgowe (ujawnione) - faktyczne poniesione zaewidencjonowane wydatki pieniężne (koszty explicite)

■ Koszty ekonomiczne (ujawnione ♦ nieujawnione) - koszty księgowe ♦ koszty implicite

• Koszty implicite - koszt alternatywny wyrażajmy rezygnację z korzyści wynikajcęych z alternatywnego zastosowania pracy właściciela firmy i innych czynników będących jego własnością

• Zysk ekonomiczny = utarg całkowity - koszty ekonomiczne

• Zysk ekonomiczny - zysk nadzwyczajny, czyli nadwyżka ponad normalną korzyść, jaką można uzyskać działająp zgodnie z alternatywnym wariantem alokacji.

o Służy do wyboru najlepszego wariantu działania, czyli w rachunku prowadzonym przez menedżera.

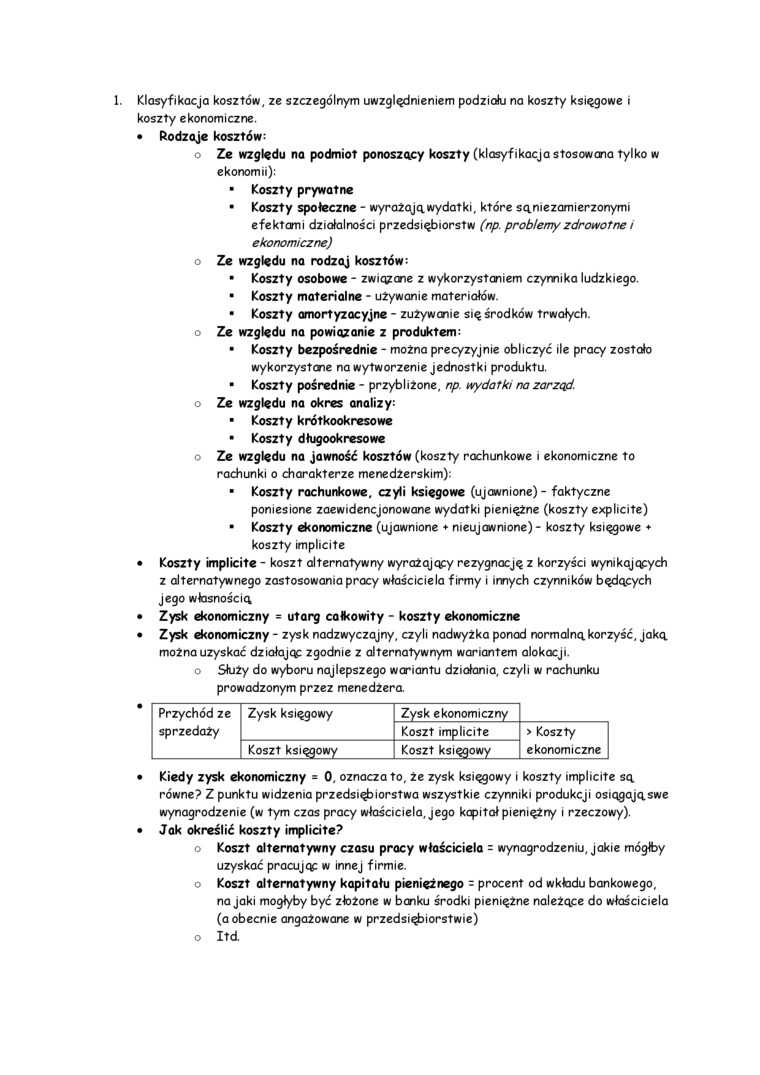

|

• |

Przychód ze |

Zysk księgowy |

Zysk ekonomiczny | |

|

sprzedaży |

Koszt implicite |

> Koszty | ||

|

Koszt księgowy |

Koszt księgowy |

ekonomiczne |

Wyszukiwarka

Podobne podstrony:

Na wstępie autor powinien w skrócie przybliżyć tematykę pracy, ze szczególnym uwzględnieniem istoty

- na szeroką skalę podjęto badania porównawcze i typologiczne ze szczególnym uwzględnieniem

Tablica.Klasyfikacja kosztów ze względu na potrzeby zarządzania (podejmowania decyzji i kontrol

3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO. Jej istota polega na t

10377 P1090286 nych maszyn. Sprawozdanie / kosztów poszczę gól nvch ośrodków powmao zawierać ich pod

3.5. ZADŁUŻENIE GOSPODARKI ZE SZCZEGÓLNYM UWZGLĘDNIENIEM SEKTORA PUBLICZNEGO. Jej istota polega na t

Aktywność twórcza uczniów na etapie szkoły podstawowej : ze szczególnym uwzględnieniem twórczości

21.Inwentaryzacja zasłon terenowych na punktach osnowy ze szczególnym uwzględnieniem

ną z podstaw teorii gatunku, ze szczególnym uwzględnieniem w niej roli odbiorcy9. Proces uwalniania

Klasyfikacja kosztów ze względu na potrzeby zarządzania (podejmowania decyzji i kontroli) firmy Kry

ZESTAW ZADAŃ TESTOWYCH ZAJĘĆ EDUKACJI DLA BEZPIECZEŃSTWA ZE SZCZEGÓLNYM UWZGLĘDNIENIEM ZASAD UDZIELA

ZAJĘCIA ROZWIJAJĄCE ZAINTERESOWANIA UCZNIÓW UZDOLNIONYCH ZE SZCZEGÓLNYM UWZGLĘDNIENIEM

więcej podobnych podstron