57365

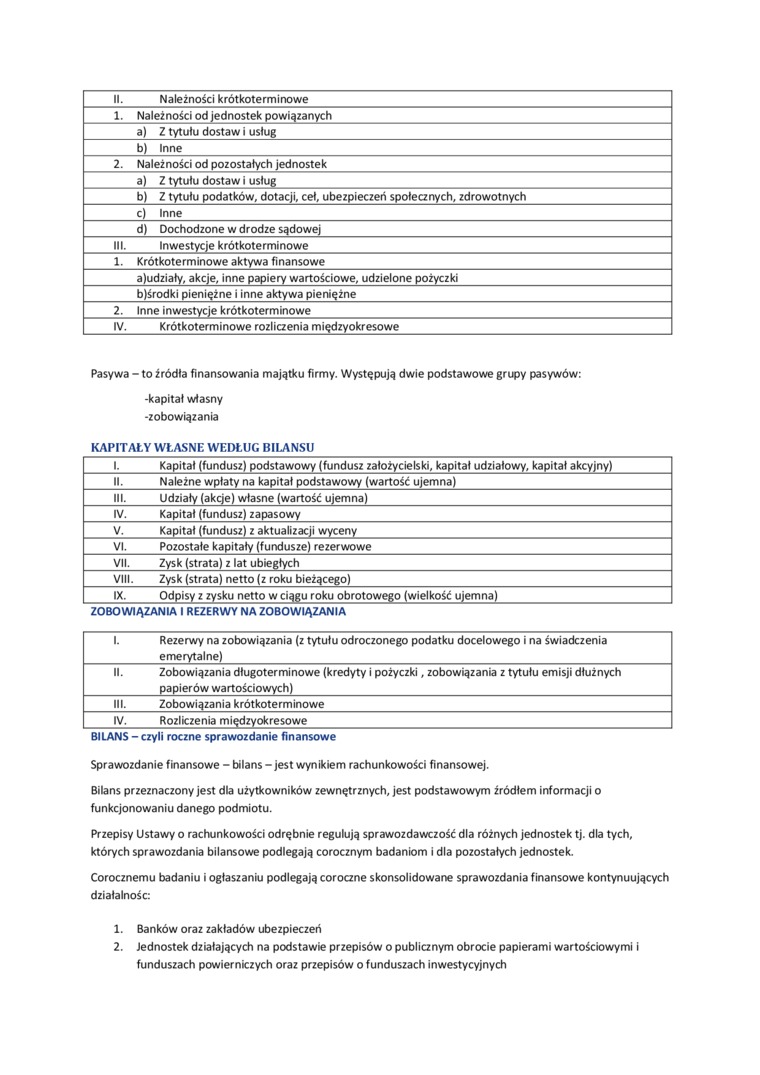

JL_Należności krótkoterminowe_

1. Należności od Jednostek powiązanych_

a) Z tytułu dostaw i usług_

b) Inne_

2. Należności od pozostałych jednostek_

a) Z tytułu dostaw i usług_

b) Z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych, zdrowotnych

c) Inne_

d) Dochodzone w drodze sądowej_

III. _Inwestycje krótkoterminowe_

1. Krótkoterminowe aktywa finansowe_

a)udziały, akcje, inne papiery wartościowe, udzielone pożyczki_

bjśrodki pieniężne i inne aktywa pieniężne_

2. Inne inwestycje krótkoterminowe_

IV. Krótkoterminowe rozliczenia międzyokresowe_

Pasywa - to źródła finansowania majątku firmy. Występują dwie podstawowe grupy pasywów:

-kapitał własny -zobowiązania

KAPITAŁY WŁASNE WEDŁUG BILANSU

|

1. |

Kapitał (fundusz) podstawowy (fundusz założycielski, kapitał udziałowy, kapitał akcyjny) |

|

II. |

Należne wpłaty na kapitał podstawowy (wartość ujemna) |

|

III. |

Udziały (akcje) własne (wartość ujemna) |

|

IV. |

Kapitał (fundusz) zapasowy |

|

V. |

Kapitał (fundusz) z aktualizacji wyceny |

|

VI. |

Pozostałe kapitały (fundusze) rezerwowe |

|

VII. |

Zysk (strata) z lat ubiegłych |

|

VIII. |

Zysk (strata) netto (z roku bieżącego) |

|

IX. |

Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna) |

|

ZOBOWIĄZANIA 1 REZERWY NA ZOBOWIĄZANIA | |

|

1. |

Rezerwy na zobowiązania (z tytułu odroczonego podatku docelowego i na świadczenia emerytalne) |

|

II. |

Zobowiązania długoterminowe (kredyty i pożyczki, zobowiązania z tytułu emisji dłużnych papierów wartościowych) |

|

III. |

Zobowiązania krótkoterminowe |

|

IV. |

Rozliczenia międzyokresowe |

|

BILANS - |

czyli roczne sprawozdanie finansowe |

Sprawozdanie finansowe - bilans - jest wynikiem rachunkowości finansowej.

Bilans przeznaczony jest dla użytkowników zewnętrznych, jest podstawowym źródłem informacji o funkcjonowaniu danego podmiotu.

Przepisy Ustawy o rachunkowości odrębnie regulują sprawozdawczość dla różnych jednostek tj. dla tych, których sprawozdania bilansowe podlegają corocznym badaniom i dla pozostałych jednostek.

Corocznemu badaniu i ogłaszaniu podlegają coroczne skonsolidowane sprawozdania finansowe kontynuujących działalność:

1. Banków oraz zakładów ubezpieczeń

2. Jednostek działających na podstawie przepisów o publicznym obrocie papierami wartościowymi i funduszach powierniczych oraz przepisów o funduszach inwestycyjnych

Wyszukiwarka

Podobne podstrony:

2 1 2 3 DL Nałełaaśd krótkoterminowe 1. Należności od jednostek

2 1 2 3 II. Należności krótkoterminowe 1. Należności od jednostek

1.01.-31.12.20l7r. Przychody netto ze sprzedaży i zrównane z nimi, w tym: od jednostek powiązanych

Inwestycje krótkoterminowe - krótkoterminowe aktywa finansowe w jednostkach powiązanych,

scn0002 I. Dywidendy i udziały w zyskach, w tym: 23 - od jednostek powiązanych 24 II. Odsetki,

Ekonomika str 18 ( 0 Należność od pozostałych jednostek a) Z tytułu dostaw i usług

Dziennik Ustaw - 19- Poz, 1333 3. Należności od pozostałych jednostek a) z ty

powyżej 12 miesięcy b) inne 2. Należności od pozostałych jednostek 251 720,89 594

NALEŻNOŚCIKRÓTKOTERMINOWE kwoty pieniężne należne danej jednostce od innych jednostek (osób

skanuj0006 Zadanie 1 W dniu 31.01.200...r. suma zapasów w firmie X wyniosła 300.000, A- należności o

Finanse p stwa Wypych26 327 Opodatkowanie przedsiębiorstw datku realizowanego jest wyższa od podatku

więcej podobnych podstron