Finanse p stwa Wypych26 327

Opodatkowanie przedsiębiorstw

datku realizowanego jest wyższa od podatku należnego od wyrobów sprzedawanych.

Wystąpić może jeszcze jedna sytuacja, kiedy różnica między podatkiem naliczonym i należnym jest ujemna jednak nie uprawnia do zwrotu podatku. Ma ona miejsce wówczas kiedy przedsiębiorstwo realizuje wzmożone zakupy surowców, materiałów bądź towarów handlowych ale jednocześnie nie wiąże się to ze wzmożoną w równym stopniu sprzedażą.

Zjawiska takie występują wówczas, kiedy po pierwsze przedsiębiorstwo w imię racjonalnie pojmowanych własnych interesów gromadzi zwiększony zapas surowców (np. z uwagi na spodziewany wzrost cen) lub po drugie kiedy załamuje się sprzedaż a przedsiębiorstwo nie może zahamować dostaw zamówionych towarów lub w wyniku zaniedbania nie czyni tego w odpowiednim czasie i rozmiarze. W konsekwencji rośnie również zapas nie sprzedanych towarów.

Ustawodawca wyszedł z założenia, że nie będzie finansował zwracając podatek przyrostu zapasów u przedsiębiorcy w tych dwu przypadkach (szczególny interes przedsiębiorcy lub nieudolność). Z zasady tej wynika więc szczególne ostrzeżenie dla zarządzających kapitałem obrotowym przedsiębiorstwa. Efekty błędów w tej gospodarce są powiększone o podatek od towarów (zamrożenie dodatkowych środków pieniężnych) lub co gorsza dodatkowo o akcyzę, o której będzie mowa w następnej części opracowania.

4. Podatek akcyzowy - konstrukcja

Opodatkowaniu podatkiem akcyzowym podlegają określone przez ustawodawcę wyroby zwane „wyrobami akcyzowymi". Należą do nich wyroby zaliczone do dziewiętnastu grup towarowych. Między innymi są to:

1) produkty naftowe i syntetyczne paliwa płynne,

2) broń palna myśliwska i gazowa,

3) urządzenie do prowadzenia gier losowych (automaty hazardowe, rulety itp.),

4) samochody osobowe,

5) jachty i łodzie,

6) sprzęt elektroniczny wysokiej klasy,

I) wyroby perfumeryjne,

8) wyprawione skóry futrzane zwierząt szlachetnych,

9) wyroby przemysłu spirytusowego,

10) wino,

II) wyroby tytoniowe,

12) piwo,

13) sól,

14) opakowania z tworzyw sztucznych..

Obowiązek płacenia podatku akcyzowego ciąży na producencie i importerze wyrobów akcyzowych. Podstawą opodatkowania akcyzą jest obrót wyrobami akcyzowymi. W przypadku importu jest nim wartość celna powiększona o cło.

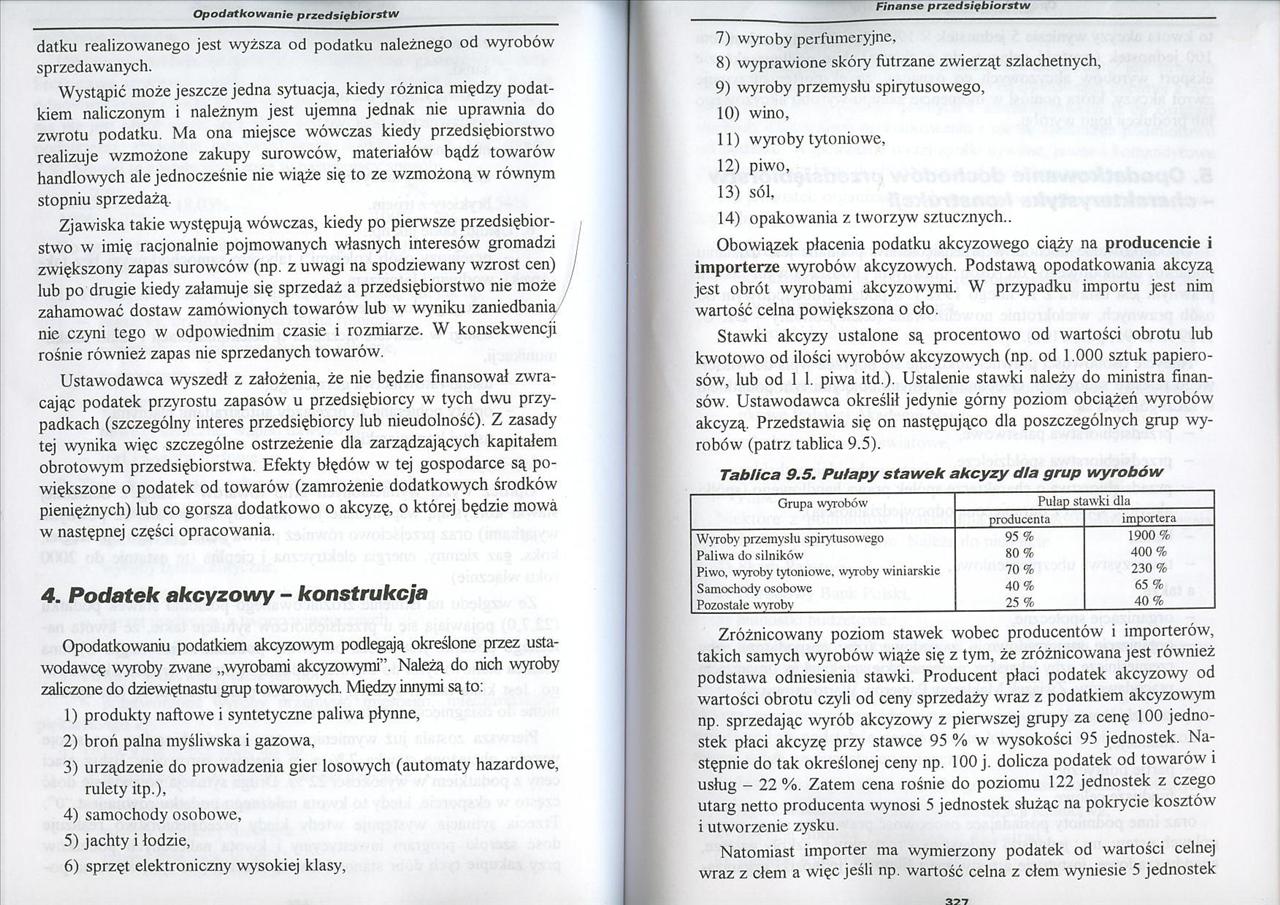

Stawki akcyzy ustalone są procentowo od wartości obrotu lub kwotowo od ilości wyrobów akcyzowych (np. od 1.000 sztuk papierosów, lub od 1 1. piwa itd.). Ustalenie stawki należy do ministra finansów. Ustawodawca określił jedynie górny poziom obciążeń wyrobów akcyzą. Przedstawia się on następująco dla poszczególnych grup wyrobów (patrz tablica 9.5).

Tablica 9.5. Pułapy stawek akcyzy dla grup wyrobów

|

Grupa wyrobów |

Pułap stawki dla | |

|

producenta |

importera | |

|

Wyroby przemysłu spirytusowego |

95% |

1900% |

|

Paliwa do silników |

80% |

400% |

|

Piwo. wyroby tytoniowe, wyroby winiarskie |

70% |

230% |

|

Samochody osobowe |

40% |

65% |

|

Pozostałe \mobv |

25 % |

40% |

Zróżnicowany poziom stawek wobec producentów i importerów, takich samych wyrobów wiąże się z tym, że zróżnicowana jest również podstawa odniesienia stawki. Producent płaci podatek akcyzowy od wartości obrotu czyli od ceny sprzedaży wraz z podatkiem akcyzowym np. sprzedając wyrób akcyzowy z pierwszej grupy za cenę 100 jednostek płaci akcyzę przy stawce 95 % w wysokości 95 jednostek. Następnie do tak określonej ceny np. 100 j. dolicza podatek od towarów i usług - 22 %. Zatem cena rośnie do poziomu 122 jednostek z czego utarg netto producenta wynosi 5 jednostek służąc na pokrycie kosztów i utworzenie zysku.

Natomiast importer ma wymierzony podatek od wartości celnej wraz z cłem a więc jeśli np. wartość celna z cłem wyniesie 5 jednostek

377

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych04 305 Opodatkowanie przedsiębiorstw 4) Podatek od środków tr

Finanse p stwa Wypych06 307 Opodatkowanie przedsiębiorstw podatku dochodowego. Należność podatkowa p

Finanse p stwa Wypych08 309 Opodatkowanie przedsiębiorstw cyza operuje zazwyczaj bardzo wąską stawką

Finanse p stwa Wypych12 313 Opodatkowanie przedsiębiorstw W tym miejscu wypada wskazać, że wymienion

Finanse p stwa Wypych14 315 Opodatkowanie przedsiębiorstw jak i usług). Występują tu generalnie bior

Finanse p stwa Wypych16 317 Opodatkowanie przedsiębiorstw Promocyjne znaczenie stawki „0” dla ekspor

Finanse p stwa Wypych20 321 Opodatkowanie przedsiębiorstw nie zaś przez obowiązujący go system podat

Finanse p stwa Wypych22 323 Opodatkowanie przedsiębiorstw tek od towarów i usług, zaoferuje odbiorco

Finanse p stwa Wypych28 329 Opodatkowanie przedsiębiorstw to kwota akcyzy wyniesie 5 jednostek x 190

Finanse p stwa Wypych30 331 Opodatkowanie przedsiębiorstw Przedmiotem podatku dochodowego jest dochó

Finanse p stwa Wypych32 333 Opodatkowanie przedsiębiorstw cia przychodów lecz z wyjątkiem niektórych

Finanse p stwa Wypych36 337 Opodatkowanie przedsiębiorstw podatkowe, których termin złożenia kończy

Finanse p stwa Wypych38 339 Opodatkowanie przedsiębiorstw Od podstawy opodatkowania odlicza się pona

Finanse p stwa Wypych40 341 Opodatkowanie przedsiębiorstw Opodatkowanie przedsiębiorstw osób fizyczn

Finanse p stwa Wypych42 343 Opodatkowanie przedsiębiorstw Ministra Finansów regulujące zasady opodat

Finanse p stwa Wypych46 347 Opodatkowanie przedsiębiorstw w okresie inwestowania i w okresie bezpośr

Finanse p stwa Wypych48 349 Opodatkowanie przedsiębiorstw chodów aby móc skorzystać z ulgi. I tak po

Finanse p stwa Wypych50 351 Opodatkowanie przedsiębiorstw wcześniej ulg. Utrata prawa do ulg następu

więcej podobnych podstron