Finanse p stwa Wypych20 321

Opodatkowanie przedsiębiorstw

nie zaś przez obowiązujący go system podatkowy. Jeśli do ceny 700 dodałby obowiązujący go podatek od towarów wg stawki 22 % to oferowana cena sprzedaży wyniosłaby 854 (700 x 22% = 154). Jest rzeczą oczywistą, że odbiorca - konsument towaru nie zaaprobuje takiej ceny jeśli u innego sprzedawcy taki sam towar jest znacznie tańszy tzn. ma cenę 700. Nieuniknione jest więc dla detalisty II wyznaczenie ceny sprzedaży na poziomie równym 700. W cenie 700 zmieścić się zatem musi podatek od towarów i usług. Jego wielkość wyliczamy wg wzoru.

Opodatkowanie przedsiębiorstw

PTU =

700x22

122

126,23

A zatem cena netto detalisty II równa jest

(700-126,23) = 573,77

Kwota podatku odprowadzonego do Urzędu Skarbowego wyniesie 126,33 - 121 = 5,23 (podatek należny - podatek naliczony przez hurtownika). Stawia to detalistę II w sytuacji niekorzystnej w stosunku do detalisty I. W porównywalnych warunkach (podobny poziom kosztów własnych, obrotów) detalista II nie osiągnie zysku takiego jak detalista I.

To jednak nie wszystko co należy uwzględnić. W niektórych branżach wyspecjalizowanych przedsiębiorców - detalistów znaczącą pozycję zajmują obroty z przedsiębiorstwami oraz osobami fizycznymi prowadzącymi działalność gospodarczą lub z innego powodu (np. ulgi remontowe lub budowlane w podatku dochodowym od osób fizycznych) zainteresowanymi fakturą VAT. Detalista II dla tej grupy odbiorców będzie atrakcyjny i zyska przewagę nad detalistą I bowiem jako podatnik będzie mógł wystawić rachunek z wykazaną kwotą podatku od towarów i usług (faktura VAT lub rachunek uproszczony VAT). Faktycznie będzie oferował swój towar znacznie taniej.

Policzmy:

|

Cena sprzedaży brutto Podatek od towarów i usług |

700,00 126,23 |

|

Cena netto |

573,77 |

Dla odbiorcy, który może odliczyć sobie podatek naliczony (126,23), faktyczny koszt nabycia towaru u detalisty II wyniesie 573,77. Ominie więc zdecydowanie droższego detalistę 1, który oferuje towar w cenie 700 i wydaje rachunek, który nie daje uprawnień podatkowych.

A zatem druga przesłanka to rodzaj asortymentu, który oferuje przedsiębiorca, co w konsekwencji określa grupy odbiorców. Część tych odbiorców przedsiębiorca może utracić jeśli zdecyduje się na zwolnienie z podatku.

Kolejna przesłanka to rodzaj dostawców. Jest to już mniej prawdopodobne, aby zdecydowała ona o wyborze (opodatkować się czy zwolnić), ale nie można wykluczyć, ze w niektórych branżach detaliści będą mogli zaopatrywać się w znacznej mierze u dostawców nie opodatkowanych, co ułatwi decyzję o wyborze zwolnienia.

Kolejną przesłanką, którą koniecznie należy uwzględnić jest planowane znaczne zaangażowanie przedsiębiorcy w inwestycje. Zakupione towary inwestycyjne jakimi są maszyny, urządzenia, środki transportu itp. oraz usługi budowlane, montażowe itp. obciążone są podatkiem od towarów i usług. Można te podatki odliczyć od należnego budżetowi podatku tylko wtedy, gdy inwestor jest podatnikiem. Wybór zwolnienia pozbawia szansy na zwrot zapłaconego podatku. Inwestycja będzie bardziej kosztowna - o podatek od towarów i usług.

I wreszcie ostatnia przesłanka decyzji, to działalność osadzona w imporcie lub eksporcie. Importer, który zapłaci w takim trybie jak cło, poda-

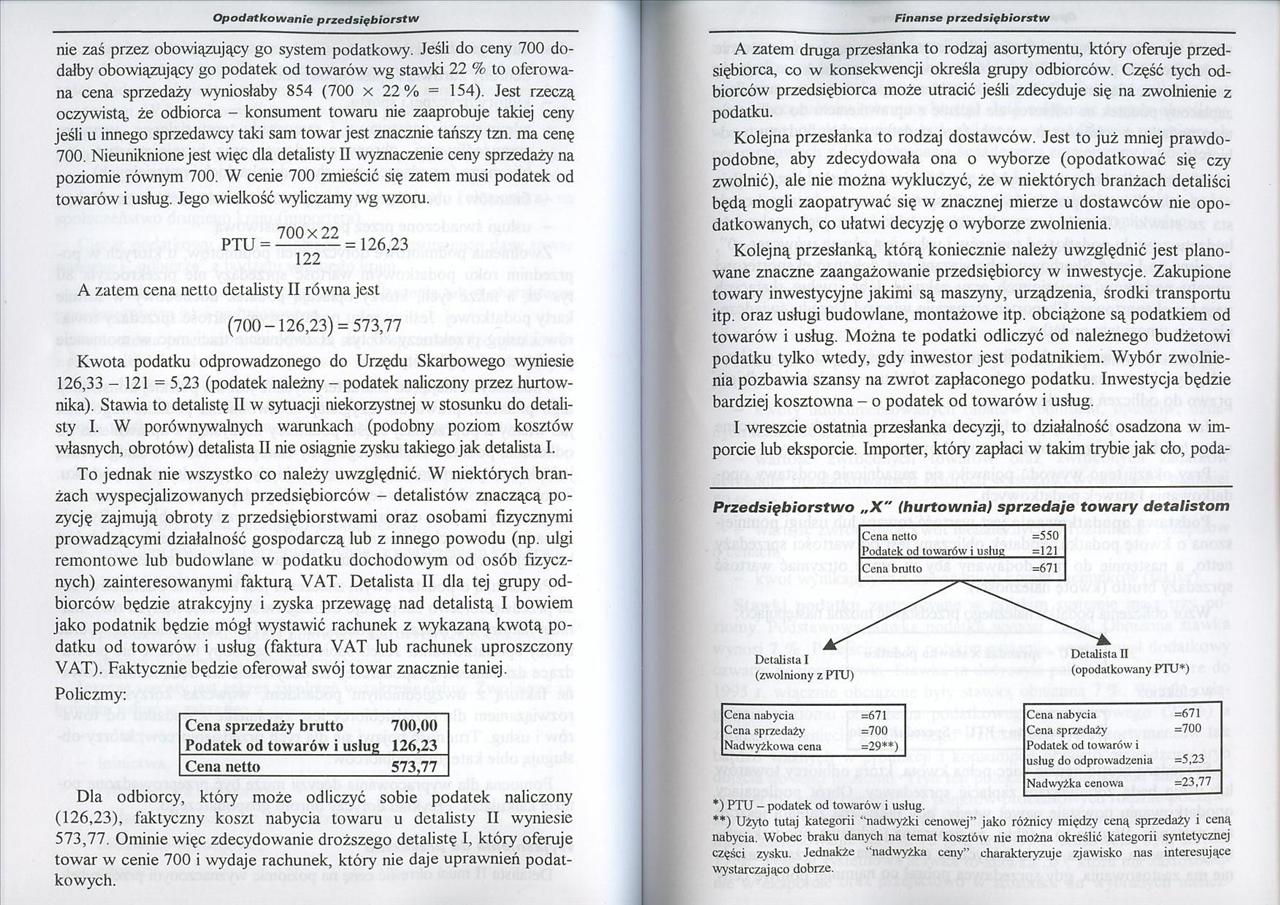

Przedsiębiorstwo „X" (hurtownia) sprzedaje towary detalistom

|

Cena nabycia |

=671 |

|

Cena sprzedaży |

=700 |

|

Podatek od towarów i | |

|

usług do odprowadzenia |

=5,23 |

|

Nadwyżka cenowa |

=23.77 |

PTU - podatek od towarów i usług.

Użyto tutaj kategorii “nadwyżki cenowej” jako różnicy między ceną sprzedaży i ceną nabycia. Wobec braku danych na temat kosztów nie można określić kategorii syntetycznej części zysku. Jednakże "nadwyżka ceny” charakteryzuje zjawisko nas interesujące wystarczająco dobrze.

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych52 353 Opodatkowanie przedsiębiorstw liczeń od dochodu nie może przekroczyć war

Finanse p stwa Wypych04 305 Opodatkowanie przedsiębiorstw 4) Podatek od środków tr

Finanse p stwa Wypych06 307 Opodatkowanie przedsiębiorstw podatku dochodowego. Należność podatkowa p

Finanse p stwa Wypych08 309 Opodatkowanie przedsiębiorstw cyza operuje zazwyczaj bardzo wąską stawką

Finanse p stwa Wypych12 313 Opodatkowanie przedsiębiorstw W tym miejscu wypada wskazać, że wymienion

Finanse p stwa Wypych14 315 Opodatkowanie przedsiębiorstw jak i usług). Występują tu generalnie bior

Finanse p stwa Wypych16 317 Opodatkowanie przedsiębiorstw Promocyjne znaczenie stawki „0” dla ekspor

Finanse p stwa Wypych22 323 Opodatkowanie przedsiębiorstw tek od towarów i usług, zaoferuje odbiorco

Finanse p stwa Wypych26 327 Opodatkowanie przedsiębiorstw datku realizowanego jest wyższa od podatku

Finanse p stwa Wypych28 329 Opodatkowanie przedsiębiorstw to kwota akcyzy wyniesie 5 jednostek x 190

Finanse p stwa Wypych30 331 Opodatkowanie przedsiębiorstw Przedmiotem podatku dochodowego jest dochó

Finanse p stwa Wypych32 333 Opodatkowanie przedsiębiorstw cia przychodów lecz z wyjątkiem niektórych

Finanse p stwa Wypych36 337 Opodatkowanie przedsiębiorstw podatkowe, których termin złożenia kończy

Finanse p stwa Wypych38 339 Opodatkowanie przedsiębiorstw Od podstawy opodatkowania odlicza się pona

Finanse p stwa Wypych40 341 Opodatkowanie przedsiębiorstw Opodatkowanie przedsiębiorstw osób fizyczn

Finanse p stwa Wypych42 343 Opodatkowanie przedsiębiorstw Ministra Finansów regulujące zasady opodat

Finanse p stwa Wypych46 347 Opodatkowanie przedsiębiorstw w okresie inwestowania i w okresie bezpośr

więcej podobnych podstron