Finanse p stwa Wypych40 341

Opodatkowanie przedsiębiorstw

Opodatkowanie przedsiębiorstw

osób fizycznych

|

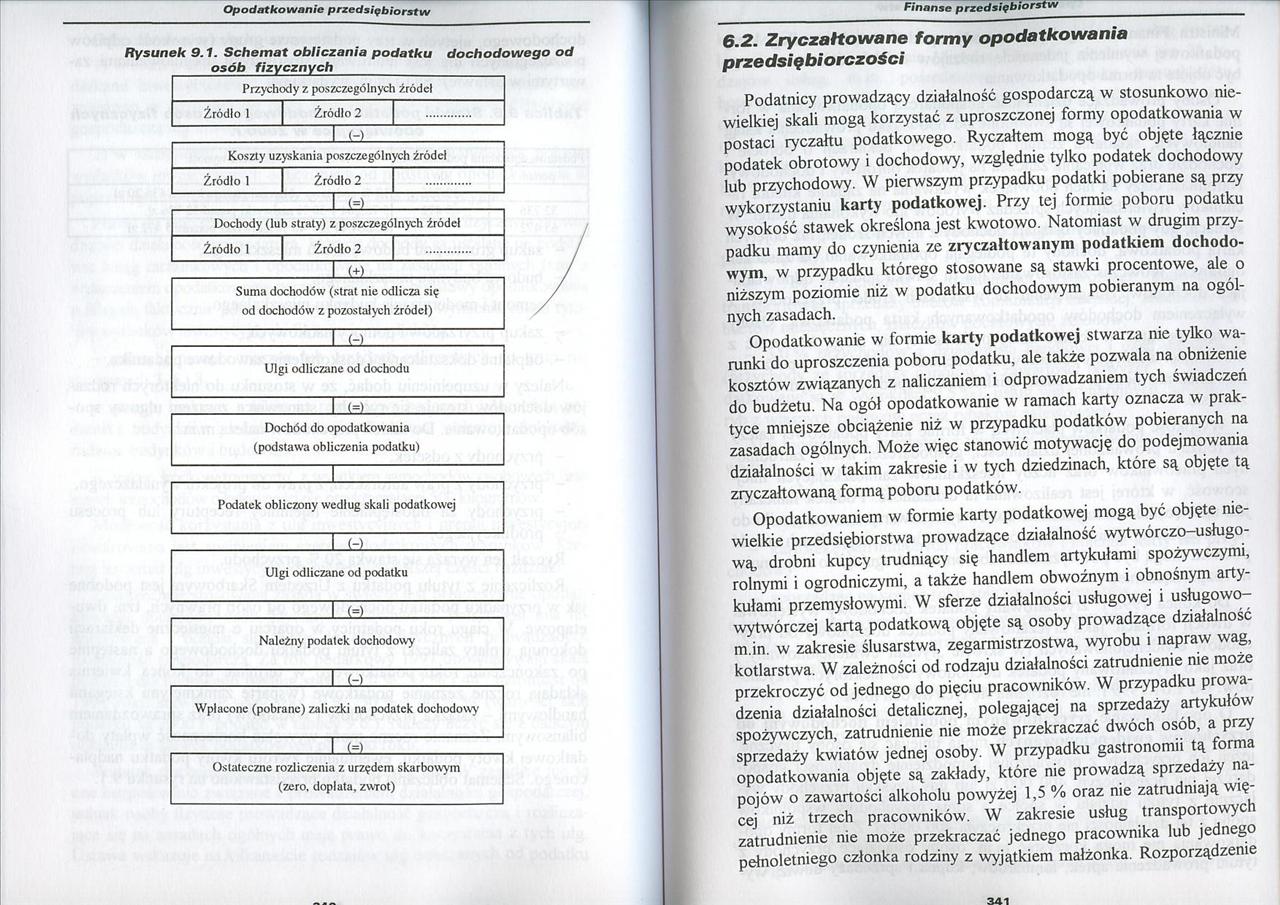

Przychody z poszczególnych źródeł | |

|

Źródło l | Źródło 2 | |

|

__ | |

|

Koszty uzyskania poszczególnych źródeł | |

|

Źródło l j Źródło 2 | |

|

_La_ | |

|

Dochody (lub straty) z poszczególnych źródeł | |

|

Źródło l Źródło 2 | |

n±i

Rysunek 9.1. Schemat obliczania podatku dochodowego od

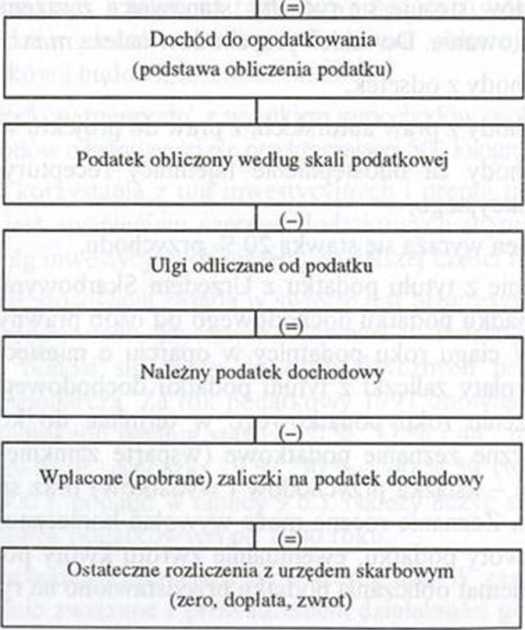

Suma dochodów (strat nic odlicza się od dochodów z pozostałych źródeł)

Ulgi odliczane od dochodu

6.2. Zryczałtowane formy opodatkowania przedsiębiorczości

Podatnicy prowadzący działalność gospodarczą w stosunkowo niewielkiej skali mogą korzystać z uproszczonej formy opodatkowania w postaci ryczałtu podatkowego. Ryczałtem mogą być objęte łącznie podatek obrotowy i dochodowy, względnie tylko podatek dochodowy lub przychodowy. W pierwszym przypadku podatki pobierane są przy wykorzystaniu karty podatkowej. Przy tej formie poboru podatku wysokość stawek określona jest kwotowo. Natomiast w drugim przypadku mamy do czynienia ze zryczałtowanym podatkiem dochodowym, w przypadku którego stosowane są stawki procentowe, ale o niższym poziomie niż w podatku dochodowym pobieranym na ogólnych zasadach.

Opodatkowanie w formie karty podatkowej stwarza nie tylko warunki do uproszczenia poboru podatku, ale także pozwala na obniżenie kosztów związanych z naliczaniem i odprowadzaniem tych świadczeń do budżetu. Na ogół opodatkowanie w ramach karty oznacza w praktyce mniejsze obciążenie niż w przypadku podatków pobieranych na zasadach ogólnych. Może więc stanowić motywację do podejmowania działalności w takim zakresie i w tych dziedzinach, które są objęte tą zryczałtowaną formą poboru podatków.

Opodatkowaniem w formie karty podatkowej mogą być objęte niewielkie przedsiębiorstwa prowadzące działalność wytwórczo-usługo-wą, drobni kupcy trudniący się handlem artykułami spożywczymi, rolnymi i ogrodniczymi, a także handlem obwoźnym i obnośnym artykułami przemysłowymi. W sferze działalności usługowej i usługowo-wytwórczej kartą podatkową objęte są osoby prowadzące działalność m.in. w zakresie ślusarstwa, zegarmistrzostwa, wyrobu i napraw wag, kotlarstwa. W zależności od rodzaju działalności zatrudnienie nie może przekroczyć od jednego do pięciu pracowników. W przypadku prowadzenia działalności detalicznej, polegającej na sprzedaży artykułów spożywczych, zatrudnienie nie może przekraczać dwóch osób, a przy sprzedaży kwiatów jednej osoby. W przypadku gastronomii tą forma opodatkowania objęte są zakłady, które nie prowadzą sprzedaży napojów o zawartości alkoholu powyżej 1,5 % oraz nie zatrudniają więcej niż trzech pracowników. W zakresie usług transportowych zatrudnienie nie może przekraczać jednego pracownika lub jednego pełnoletniego członka rodziny z wyjątkiem małżonka. Rozporządzenie

341

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych40 341 Opodatkowanie przedsiębiorstw Rysunek 9.1. Schemat obliczania podatku do

Finanse p stwa Wypych04 305 Opodatkowanie przedsiębiorstw 4) Podatek od środków tr

Finanse p stwa Wypych06 307 Opodatkowanie przedsiębiorstw podatku dochodowego. Należność podatkowa p

Finanse p stwa Wypych08 309 Opodatkowanie przedsiębiorstw cyza operuje zazwyczaj bardzo wąską stawką

Finanse p stwa Wypych12 313 Opodatkowanie przedsiębiorstw W tym miejscu wypada wskazać, że wymienion

Finanse p stwa Wypych14 315 Opodatkowanie przedsiębiorstw jak i usług). Występują tu generalnie bior

Finanse p stwa Wypych16 317 Opodatkowanie przedsiębiorstw Promocyjne znaczenie stawki „0” dla ekspor

Finanse p stwa Wypych20 321 Opodatkowanie przedsiębiorstw nie zaś przez obowiązujący go system podat

Finanse p stwa Wypych22 323 Opodatkowanie przedsiębiorstw tek od towarów i usług, zaoferuje odbiorco

Finanse p stwa Wypych26 327 Opodatkowanie przedsiębiorstw datku realizowanego jest wyższa od podatku

Finanse p stwa Wypych28 329 Opodatkowanie przedsiębiorstw to kwota akcyzy wyniesie 5 jednostek x 190

Finanse p stwa Wypych30 331 Opodatkowanie przedsiębiorstw Przedmiotem podatku dochodowego jest dochó

Finanse p stwa Wypych32 333 Opodatkowanie przedsiębiorstw cia przychodów lecz z wyjątkiem niektórych

Finanse p stwa Wypych36 337 Opodatkowanie przedsiębiorstw podatkowe, których termin złożenia kończy

Finanse p stwa Wypych38 339 Opodatkowanie przedsiębiorstw Od podstawy opodatkowania odlicza się pona

Finanse p stwa Wypych42 343 Opodatkowanie przedsiębiorstw Ministra Finansów regulujące zasady opodat

Finanse p stwa Wypych46 347 Opodatkowanie przedsiębiorstw w okresie inwestowania i w okresie bezpośr

Finanse p stwa Wypych48 349 Opodatkowanie przedsiębiorstw chodów aby móc skorzystać z ulgi. I tak po

Finanse p stwa Wypych50 351 Opodatkowanie przedsiębiorstw wcześniej ulg. Utrata prawa do ulg następu

więcej podobnych podstron