Finanse p stwa Wypych38 339

Opodatkowanie przedsiębiorstw

Od podstawy opodatkowania odlicza się ponadto:

1) w roku podatkowym - wydatki na cele nazwane w ustawie „wydatkami inwestycyjnymi” (wbrew intencjom rządu i parlamentu nie zniesiono w stosunku do osób fizycznych prowadzących działalność gospodarczą ulg inwestycyjnych),

2) w następnym roku podatkowym - kwotę stanowiącą połowę wydatków inwestycyjnych odliczonych od podstawy opodatkowania w poprzednim roku podatkowych: tzw. „premia inwestycyjna”.

Prawo do tego rodzaju odliczeń przysługuje osobom fizycznym prowadzącym działalność gospodarczą, których dochody są ustalane na podstawie ksiąg rachunkowych i opodatkowane na zasadach ogólnych (tzn. z wyłączeniem opodatkowania ryczałtowego). Od podstawy opodatkowania podlegają faktycznie poniesione wydatki, a ustawa wymienia osiem tiulów wydatków inwestycyjnych. Są to m.in. wydatki na:

- zakup i montaż maszyn lub urządzeń zaliczonych do grup rodzajowych 3-6 i 8,

- zakup, budowę, a także na rozbudowę będących własnością podatnika budynków i lokali oraz budowli ustawa wskazuje dokładnie rodzaje budynków i budowli),

- zakup środków transportu, z wyjątkiem samochodów osobowych oraz innych samochodów o ładowności nie przekraczającej 500 kilogramów.

Możliwość korzystania z ulg inwestycyjnych i premii inwestycyjnej obwarowana jest spełnieniem szeregu dodatkowych warunków. Szerzej na temat ulg inwestycyjnych piszemy w dalszej części rozdziału.

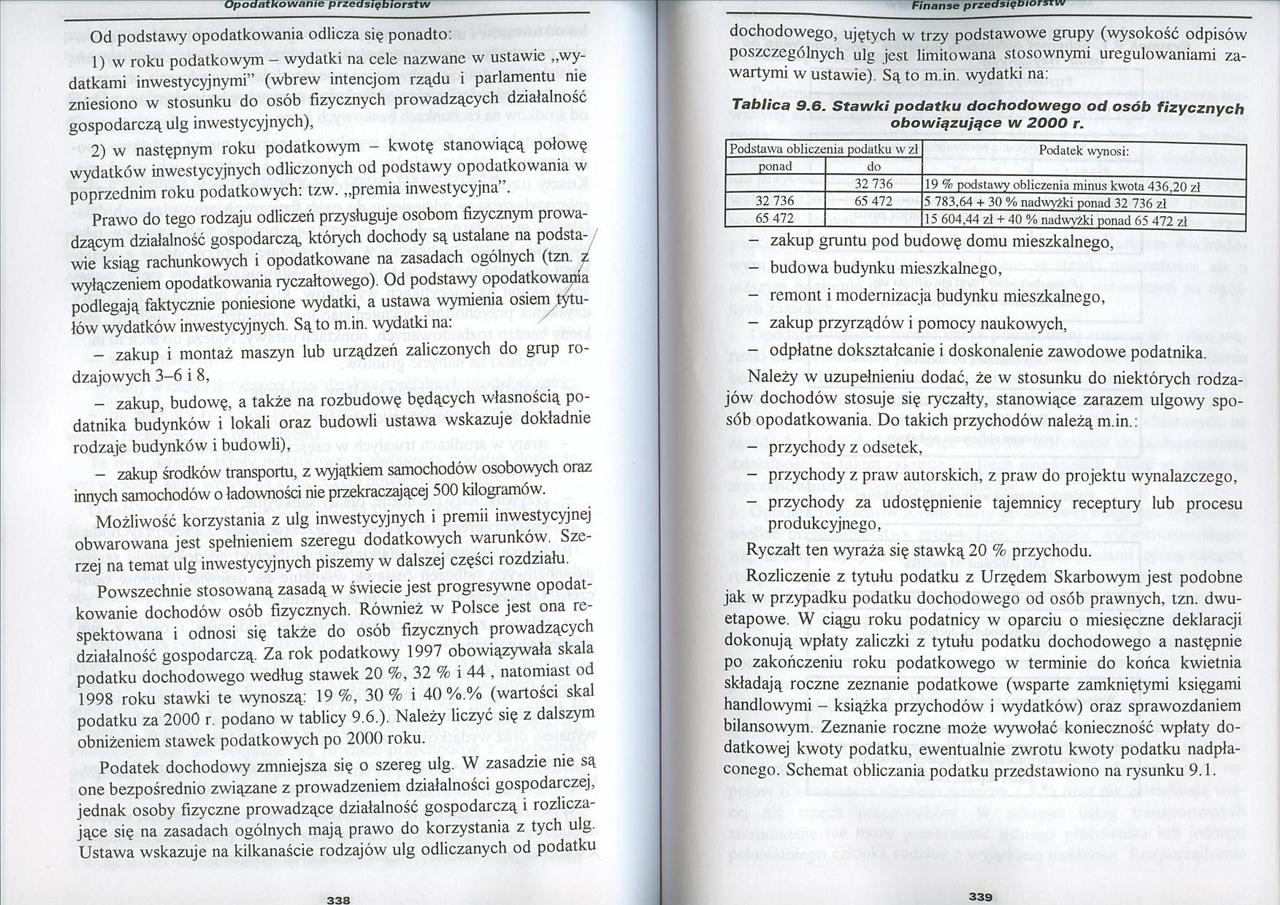

Powszechnie stosowaną zasadą w świecie jest progresywne opodatkowanie dochodów osób fizycznych. Również w Polsce jest ona respektowana i odnosi się także do osób fizycznych prowadzących działalność gospodarczą. Za rok podatkowy 1997 obowiązywała skala podatku dochodowego według stawek 20 %, 32 % i 44 , natomiast od 1998 roku stawki te wynoszą: 19%, 30% i 40%.% (wartości skal podatku za 2000 r. podano w tablicy 9.6.). Należy liczyć się z dalszym obniżeniem stawek podatkowych po 2000 roku.

Podatek dochodowy zmniejsza się o szereg ulg. W zasadzie nie są one bezpośrednio związane z prowadzeniem działalności gospodarczej, jednak osoby fizyczne prowadzące działalność gospodarczą i rozliczające się na zasadach ogólnych mają prawo do korzystania z tych ulg. Ustawa wskazuje na kilkanaście rodzajów ulg odliczanych od podatku dochodowego, ujętych w trzy podstawowe grupy (wysokość odpisów poszczególnych ulg jest limitowana stosownymi uregulowaniami zawartymi w ustawie). Są to m.in. wydatki na:

Tablica 9.6. Stawki podatku dochodowego od osób fizycznych

obowiązujące w 2000 r.

|

| Podstawa obliczenia podatku w zł |

Podatek wynosi: | |

|

ponad |

do | |

|

L____ |

32 736 |

19 % podstawy obliczenia minus kwota 436,20 zł |

|

32 736 |

65 472 |

5 783.64 + 30 % nadwyżki ponad 32 736 zł |

|

65 472 |

15 604.44 zł + 40 % nadwyżki ponad 65 472 zł | |

- zakup gruntu pod budowę domu mieszkalnego,

- budowa budynku mieszkalnego,

- remont i modernizacja budynku mieszkalnego,

- zakup przyrządów i pomocy naukowych,

- odpłatne dokształcanie i doskonalenie zawodowe podatnika.

Należy w uzupełnieniu dodać, że w stosunku do niektórych rodzajów dochodów stosuje się ryczałty, stanowiące zarazem ulgowy sposób opodatkowania. Do takich przychodów należą m.in.:

- przychody z odsetek,

- przychody z praw autorskich, z praw do projektu wynalazczego,

- przychody za udostępnienie tajemnicy receptury lub procesu produkcyjnego,

Ryczałt ten wyraża się stawką 20 % przychodu.

Rozliczenie z tytułu podatku z Urzędem Skarbowym jest podobne jak w przypadku podatku dochodowego od osób prawnych, tzn. dwuetapowe. W ciągu roku podatnicy w oparciu o miesięczne deklaracji dokonują wpłaty zaliczki z tytułu podatku dochodowego a następnie po zakończeniu roku podatkowego w terminie do końca kwietnia składają roczne zeznanie podatkowe (wsparte zamkniętymi księgami handlowymi - książka przychodów i wydatków) oraz sprawozdaniem bilansowym. Zeznanie roczne może wywołać konieczność wpłaty dodatkowej kwoty podatku, ewentualnie zwrotu kwoty podatku nadpłaconego. Schemat obliczania podatku przedstawiono na rysunku 9.1.

339

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych04 305 Opodatkowanie przedsiębiorstw 4) Podatek od środków tr

Finanse p stwa Wypych22 323 Opodatkowanie przedsiębiorstw tek od towarów i usług, zaoferuje odbiorco

Finanse p stwa Wypych26 327 Opodatkowanie przedsiębiorstw datku realizowanego jest wyższa od podatku

Finanse p stwa Wypych52 353 Opodatkowanie przedsiębiorstw liczeń od dochodu nie może przekroczyć war

Finanse p stwa Wypych54 355 Opodatkowanie przedsiębiorstw Premia podatkowa przysługuje niezależnie o

Finanse p stwa Wypych40 341 Opodatkowanie przedsiębiorstw Rysunek 9.1. Schemat obliczania podatku do

Finanse p stwa Wypych06 307 Opodatkowanie przedsiębiorstw podatku dochodowego. Należność podatkowa p

Finanse p stwa Wypych08 309 Opodatkowanie przedsiębiorstw cyza operuje zazwyczaj bardzo wąską stawką

Finanse p stwa Wypych12 313 Opodatkowanie przedsiębiorstw W tym miejscu wypada wskazać, że wymienion

Finanse p stwa Wypych14 315 Opodatkowanie przedsiębiorstw jak i usług). Występują tu generalnie bior

Finanse p stwa Wypych16 317 Opodatkowanie przedsiębiorstw Promocyjne znaczenie stawki „0” dla ekspor

Finanse p stwa Wypych18 319 upoamKownmo przedsiębiorstw nej z fundamentalnych zasad podatku od warto

Finanse p stwa Wypych20 321 Opodatkowanie przedsiębiorstw nie zaś przez obowiązujący go system podat

więcej podobnych podstron