Finanse p stwa Wypych48 349

Opodatkowanie przedsiębiorstw

chodów aby móc skorzystać z ulgi. I tak podatnicy kontynuujący działalność muszą osiągnąć w roku poprzednim wskaźnik na poziomic:

1) 2 % w zakresie zbiórki, skupu i segregacji odpadów

2) 3 % z działalności w przetwórstwie rolno - spożywczym, w budownictwie, w produkcji materiałów budowlanych, w żegludze i ry-bołóstwie, w turystyce i wypoczynku, produkcji i sprzedaży towarów objętych urzędowymi cenami lub marżami, jeśli tylko w tych rodzajach działalności się specjalizują (tzn. osiągają z tej działalności co najmniej 60 % ogółu przychodów.

3) 6 % z pozostałych rodzajów działalności.

W przypadku osób fizycznych chcących skorzystać z ulg inwestycyjnych wymóg rentowności jest złagodzony. W 1997 roku uzyskują one prawo do odliczeń, jeżeli osiągną wskaźnik rentowności odpowiednio: 3 i 6 %. W niektórych przypadkach ustawodawca zrezygnował z tego wymogu przyznając osobom fizycznym prawo do ulg inwestycyjnych.

W specjalnych strefach ekonomicznych, gdzie doszło do znacznego bezrobocia (Mielec, woj. katowickie i suwalskie), w celu zainteresowania inwestorów lokowaniem tam inwestycji progi te są znacznie obniżone i np. w woj. suwalskim próg wymieniony w punkcie 2 wynosi 350 tys. EURO. Jednocześnie inwestor otrzymuje uprawnienie do całkowitego zwolnienia dochodu od podatku w okresie 10 lat.

Dokumentowanie faktu nakładów inwestycyjnych może się dokonać za pomocą:

1) faktury VAT lub rachunku uproszczonego,

2) dokumentu odprawy celnej lub

3) dowodem przekazania należności w przypadku leasingu kapitałowego.

Wysokość odliczeń i obniżek

Podatnicy spełniający warunki do ulg inwestycyjnych mogą obniżać dochód do opodatkowania o całość lub część poniesionych wydatków inwestycyjnych według nieco innych zasad w zależności od tego czy są podmiotami kontynuującymi działalność czy rozpoczynającymi ją a także czy są eksporterami.

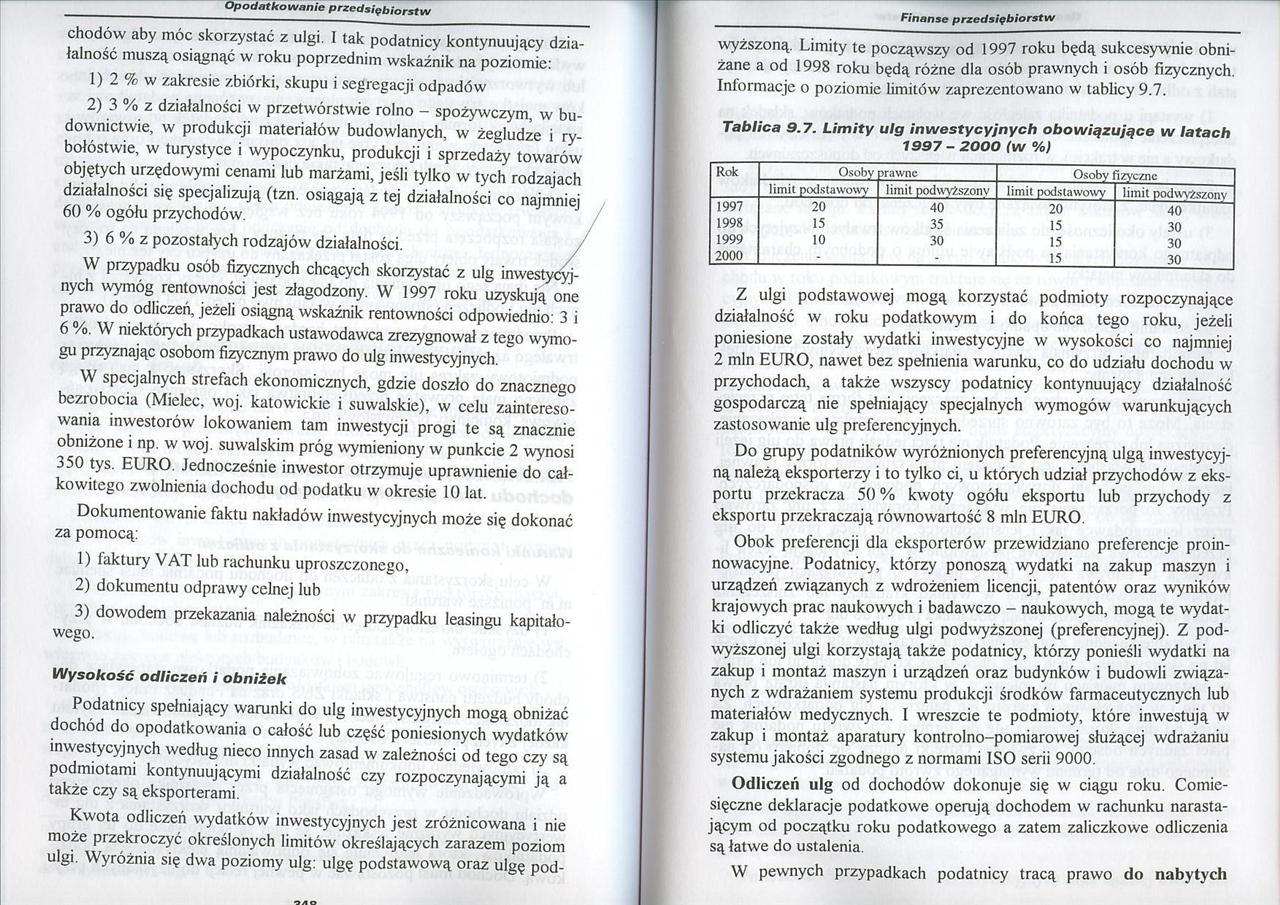

Kwota odliczeń wydatków inwestycyjnych jest zróżnicowana i nie może przekroczyć określonych limitów określających zarazem poziom ulgi. Wyróżnia się dwa poziomy ulg: ulgę podstawową oraz ulgę podwyższoną. Limity te począwszy od 1997 roku będą sukcesywnie obniżane a od 1998 roku będą różne dla osób prawnych i osób fizycznych. Informacje o poziomic limitów zaprezentowano w tablicy 9.7.

Tablica 9.7. Limity ulg inwestycyjnych obowiązujące w latach

1997-2000 (w %)

|

Rok |

Osoby |

prawne |

Osoby |

izycznc |

|

limit podstawowy |

limit podwyższony |

limit podstawowy |

limit podwyższony | |

|

1997 |

20 |

40 |

20 |

40 |

|

1998 |

15 |

35 |

15 |

30 |

|

1999 |

10 |

30 |

15 |

30 |

|

2000 |

- |

- |

15 |

30 |

Z ulgi podstawowej mogą korzystać podmioty rozpoczynające działalność w roku podatkowym i do końca tego roku, jeżeli poniesione zostały wydatki inwestycyjne w wysokości co najmniej 2 min EURO, nawet bez spełnienia warunku, co do udziału dochodu w przychodach, a także wszyscy podatnicy kontynuujący działalność gospodarczą nie spełniający specjalnych wymogów warunkujących zastosowanie ulg preferencyjnych.

Do grupy podatników wyróżnionych preferencyjną ulgą inwestycyjną należą eksporterzy i to tylko ci, u których udział przychodów z eksportu przekracza 50 % kwoty ogółu eksportu lub przychody z eksportu przekraczają równowartość 8 min EURO.

Obok preferencji dla eksporterów przewidziano preferencje proinnowacyjne. Podatnicy, którzy ponoszą wydatki na zakup maszyn i urządzeń związanych z wdrożeniem licencji, patentów oraz wyników krajowych prac naukowych i badawczo - naukowych, mogą te wydatki odliczyć także według ulgi podwyższonej (preferencyjnej). Z podwyższonej ulgi korzystają także podatnicy, którzy ponieśli wydatki na zakup i montaż maszyn i urządzeń oraz budynków i budowli związanych z wdrażaniem systemu produkcji środków farmaceutycznych lub materiałów medycznych. I wreszcie te podmioty, które inwestują w zakup i montaż aparatury kontrolno-pomiarowej służącej wdrażaniu systemu jakości zgodnego z normami ISO serii 9000.

Odliczeń ulg od dochodów dokonuje się w ciągu roku. Comiesięczne deklaracje podatkowe operują dochodem w rachunku narastającym od początku roku podatkowego a zatem zaliczkowe odliczenia są łatwe do ustalenia.

W pewnych przypadkach podatnicy tracą prawo do nabytych

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych04 305 Opodatkowanie przedsiębiorstw 4) Podatek od środków tr

Finanse p stwa Wypych06 307 Opodatkowanie przedsiębiorstw podatku dochodowego. Należność podatkowa p

Finanse p stwa Wypych08 309 Opodatkowanie przedsiębiorstw cyza operuje zazwyczaj bardzo wąską stawką

Finanse p stwa Wypych12 313 Opodatkowanie przedsiębiorstw W tym miejscu wypada wskazać, że wymienion

Finanse p stwa Wypych14 315 Opodatkowanie przedsiębiorstw jak i usług). Występują tu generalnie bior

Finanse p stwa Wypych16 317 Opodatkowanie przedsiębiorstw Promocyjne znaczenie stawki „0” dla ekspor

Finanse p stwa Wypych20 321 Opodatkowanie przedsiębiorstw nie zaś przez obowiązujący go system podat

Finanse p stwa Wypych22 323 Opodatkowanie przedsiębiorstw tek od towarów i usług, zaoferuje odbiorco

Finanse p stwa Wypych26 327 Opodatkowanie przedsiębiorstw datku realizowanego jest wyższa od podatku

Finanse p stwa Wypych28 329 Opodatkowanie przedsiębiorstw to kwota akcyzy wyniesie 5 jednostek x 190

Finanse p stwa Wypych30 331 Opodatkowanie przedsiębiorstw Przedmiotem podatku dochodowego jest dochó

Finanse p stwa Wypych32 333 Opodatkowanie przedsiębiorstw cia przychodów lecz z wyjątkiem niektórych

Finanse p stwa Wypych36 337 Opodatkowanie przedsiębiorstw podatkowe, których termin złożenia kończy

Finanse p stwa Wypych38 339 Opodatkowanie przedsiębiorstw Od podstawy opodatkowania odlicza się pona

Finanse p stwa Wypych40 341 Opodatkowanie przedsiębiorstw Opodatkowanie przedsiębiorstw osób fizyczn

Finanse p stwa Wypych42 343 Opodatkowanie przedsiębiorstw Ministra Finansów regulujące zasady opodat

Finanse p stwa Wypych46 347 Opodatkowanie przedsiębiorstw w okresie inwestowania i w okresie bezpośr

Finanse p stwa Wypych50 351 Opodatkowanie przedsiębiorstw wcześniej ulg. Utrata prawa do ulg następu

więcej podobnych podstron