74023

Koszt alternatywny to nie koszt księgowy.

Cechy kosztu alternatyw nego

1. Charakter subiektywny - może go określić jednostka podejmująca dany wybór

2. Określony jest w momencie wyboru

3. Ponoszony przez tego kto podejmuje decyzje

4. Oparty na przewidywaniach i dotyczy przyszłości (ex anta a nie ex post)

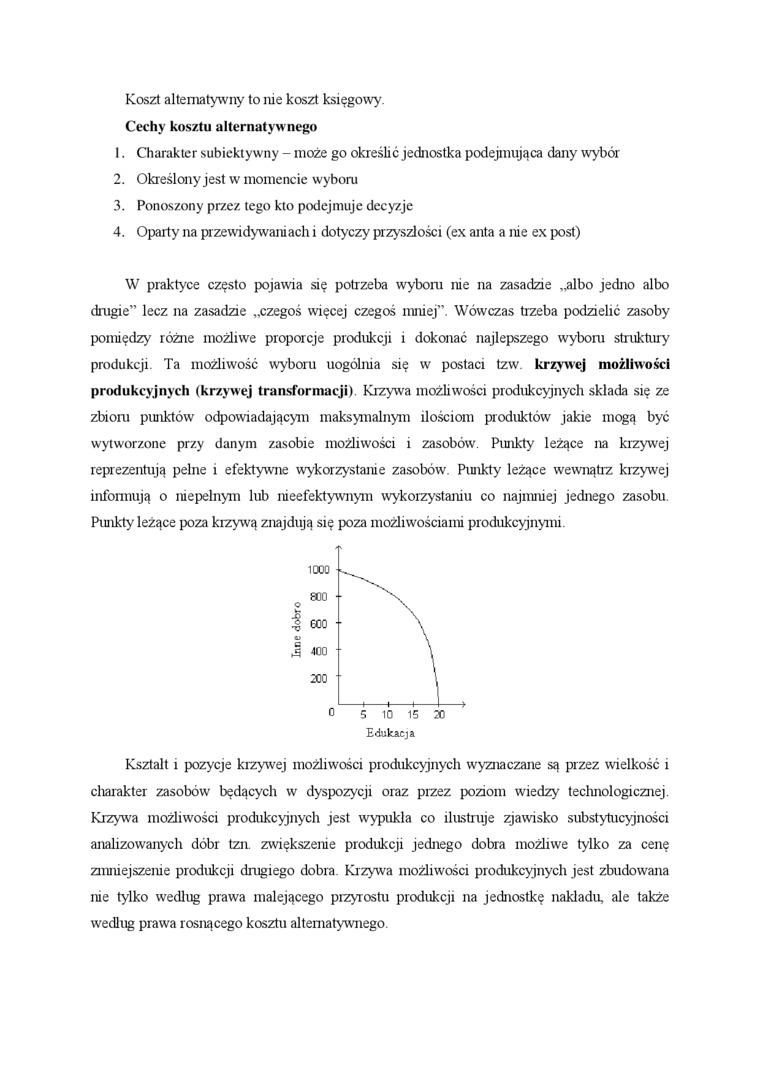

W praktyce często pojawia się potrzeba wyboru nie na zasadzie „albo jedno albo drugie” lecz na zasadzie „czegoś więcej czegoś mniej”. Wówczas trzeba podzielić zasoby pomiędzy różne możliwe proporcje produkcji i dokonać najlepszego wyboru struktury produkcji. Ta możliwość wyboru uogólnia się w postaci tzw krzywej możliwości produkcyjnych (krzywej transformacji) Krzywa możliwości produkcyjnych składa się ze zbiom punktów odpowiadającym maksymalnym ilościom produktów jakie mogą być wytworzone przy danym zasobie możliwości i zasobów Punkty leżące na krzywej reprezentują pełne i efektywne wykorzystanie zasobów Punkty leżące wewnątrz krzywej informują o niepełnym lub nieefektywnym wykorzystaniu co najmniej jednego zasobu. Punkty leżące poza krzywą znajdują się poza możliwościami produkcyjnymi

Kształt i pozycje krzywej możliwości produkcyjnych wyznaczane są przez wielkość i charakter zasobów' będących w dyspozycji oraz przez poziom wiedzy technologicznej. Krzywa możliwości produkcyjnych jest wypukła co ilustruje zjawisko substytucyjności analizowanych dóbr tzn. zwiększenie produkcji jednego dobra możliwe tylko za cenę zmniejszenie produkcji długiego dobra. Krzywa możliwości produkcyjnych jest zbudowana nie tylko według prawa malejącego przyrostu produkcji na jednostkę nakładu, ale także według prawa rosnącego kosztu alternatywnego.

Wyszukiwarka

Podobne podstrony:

Slajd31 (6) Koszt księgowy a koszt alternatywny - dwie istotne różnice: Koszt księgowy - zawiera wię

skanuj0016 (252) 214 być mała, przeto alternatywa w. 3 i 4 jest fałszywa. Tymczasem jeśli tu jest ja

Bfc8SćS®B«ićS8S~io8«®<"2 5;!2*5;iS3»8i23fcfcS Koszt stały Naliczanie kosztu

PRODUKT NIEBEZPIECZNY- to produkt, który ma cechy nie zapewniające bezpieczeństwa, jakiego można ocz

O Wg ceny nabycia, lub kosztu historycznego, a cena rynkowa spadnie Np. z 4zł na 2 zł, to nie wyceni

13. Jakie są najistotniejsze cechy czynności handlowych? Nie rozumiem pytania © Cechy to są kontrakt

DSC01173 214 być miała, przeto alternatywa w. 3 i 4 jest fałszywa. Tymczasem jeśli tu jest jakiś pro

wyżej wymienionych cech w planie działania to nie można go uznać strategią. 2. CEC

skanuj0008 (64) — 14 w* DEFINICJE I PODSTAWOWE POJĘCIA ZWIĄZANE Z TURYSTYKĄ Pojęci

skanuj0055 Gdyby mój mąż mi.il romans, a mnie by się to nie podobało, powiedziałabym: „Kochanie, wid

więcej podobnych podstron