68102

• gdzie:

KC - koszt całkowity

o

0 x„, - ilość wyprodukowanych wyrobów gotowych

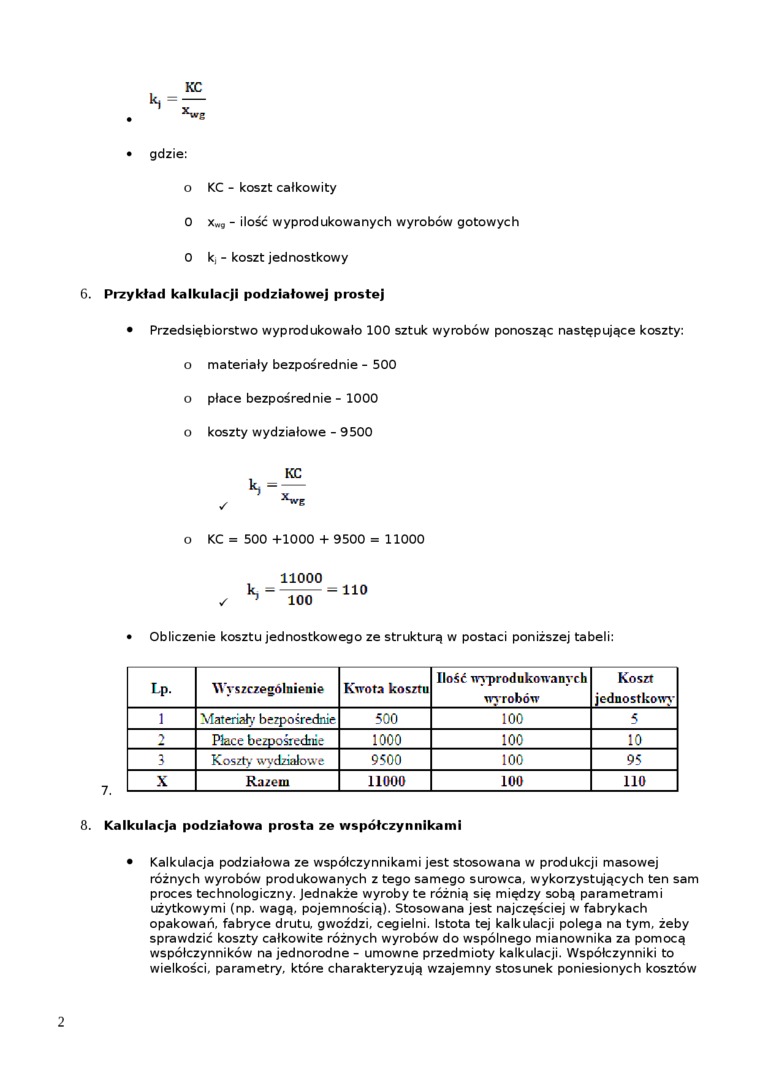

0 k, - koszt jednostkowy 6. Przykład kalkulacji podziałowej prostej

• Przedsiębiorstwo wyprodukowało 100 sztuk wyrobów ponosząc następujące koszty:

o materiały bezpośrednie - 500 o płace bezpośrednie - 1000 o koszty wydziałowe - 9500

o KC = 500 +1000 + 9500 = 11000

11000

• Obliczenie kosztu jednostkowego ze strukturą w postaci poniższej tabeli:

|

Lp. |

Wyszczególnienie |

Kwota kosztu |

Ilość wyprodukowanych wyrobów |

Koszt jednostkowy |

|

1 |

Materiały bezpośrednie |

500 |

100 |

5 |

|

Płace bezpośiedme |

1000 |

100 |

10 | |

|

3 |

Koszty wydziałowe |

9500 |

100 |

95 |

|

X |

Razem |

11000 |

100 |

110 |

8. Kalkulacja podziałowa prosta ze współczynnikami

• Kalkulacja podziałowa ze współczynnikami jest stosowana w produkcji masowej

różnych wyrobów produkowanych z tego samego surowca, wykorzystujących ten sam proces technologiczny. Jednakże wyroby te różnią się między sobą parametrami użytkowymi (np. wagą, pojemnością). Stosowana jest najczęściej w fabrykach opakowań, fabryce drutu, gwoździ, cegielni. Istota tej kalkulacji polega na tym, żeby sprawdzić koszty całkowite różnych wyrobów do wspólnego mianownika za pomocą współczynników na jednorodne - umowne przedmioty kalkulacji. Współczynniki to wielkości, parametry, które charakteryzują wzajemny stosunek poniesionych kosztów

2

Wyszukiwarka

Podobne podstrony:

Średni ważony koszt kapitału całkowitegoWACC =Ł + _t_D 1-D Gdzie: ko - koszt kapitału obcego kw - ko

029 4 KCP-koszt całkowity przeciętny ZC=UC-KK UC=PxQ= 0P1CQ1 KC=OK1DQ1 UK=KK- Optimum ekonomicz

Koszt całkowity produkcji - Jest to suma kosztów stałych całkowitych i kosztów zmiennych całkowitych

19117 Zdjęcie879 r Zad.4 Koszt całkowity K(x) wyprodukowania x jednostek pewnego towaru, oraz cena p

Koszt całkowity wykonania całego przedsięwzięcia w czasie normatywnym Tkonc. =T

Koszt całkowity produkcji - Jest to suma kosztów stałych całkowitych i kosztów zmiennych całkowitych

Image 13 1 Wykres 5. Całkowite i marginal^ koszty konsumpcji odziej Koszt całkowity -► Ilość jednost

gdzie: Ką— koszt amortyzacji j-tej obrabiarki [zł/rok], C(bj -całkowita cena zakupu j—tej obrabiarki

K( (koszt całkow ity)KWS (KC) = KWWS 0 +KO + KS Z rysunku wynika, ze różne wielkości kosztów muszą s

Kartkowka poprawkowa 8 13 2014 letni (1) całkowite C 1. Wiemy, że - 5(a-b) jest

4. Zapisz liczbę w postaci 2m, gdzie m jest liczbą całkowitą. a) 23 • 46 b) 4"5 • 82 c) 642

22428 Image 13 (6) Wykres 5. Całkowite i marginal^, koszty konsumpcji odziej Koszt całkowity Koszt c

więcej podobnych podstron