83123

Ad. b) Autonomia wydatkowa

• Ilościowy pomiar stopnia autonomii finansowe] od strony wydatków jest znacznie trudniejszy do przeprowadzenia w porównaniu z podejściem od strony dochodów.

• Badania OECD nie podejmują problematyki autonomii finansowej analizowanej od strony realizowanych przez samorządy wydatków.

• Niemniej jednak, konieczne wydaje się przeprowadzenie chociażby bardziej jakościowej analizy.

• W tym celu należy dokonać podziału realizowanych wydatków na trzy kategorie, ze względu na typ zadań, jakie są dzięki nim realizowane:

- Zadania fakultatywne, podejmowane wyłącznie z inicjatywy organów jednostki samorządowej.

- Zadania obligatoryjne, co do których jednostka samorządowa posiada jednak pewien zakres kompetencji jeśli idzie o formulę czy teź zakres ich realizacji.

- Zadania obligatoryjne w sposób szczegółowy uregulowane przepisami prawa, które jednostka samorządowa musi realizować w formie i zakresie przewidzianymi przez prawo.

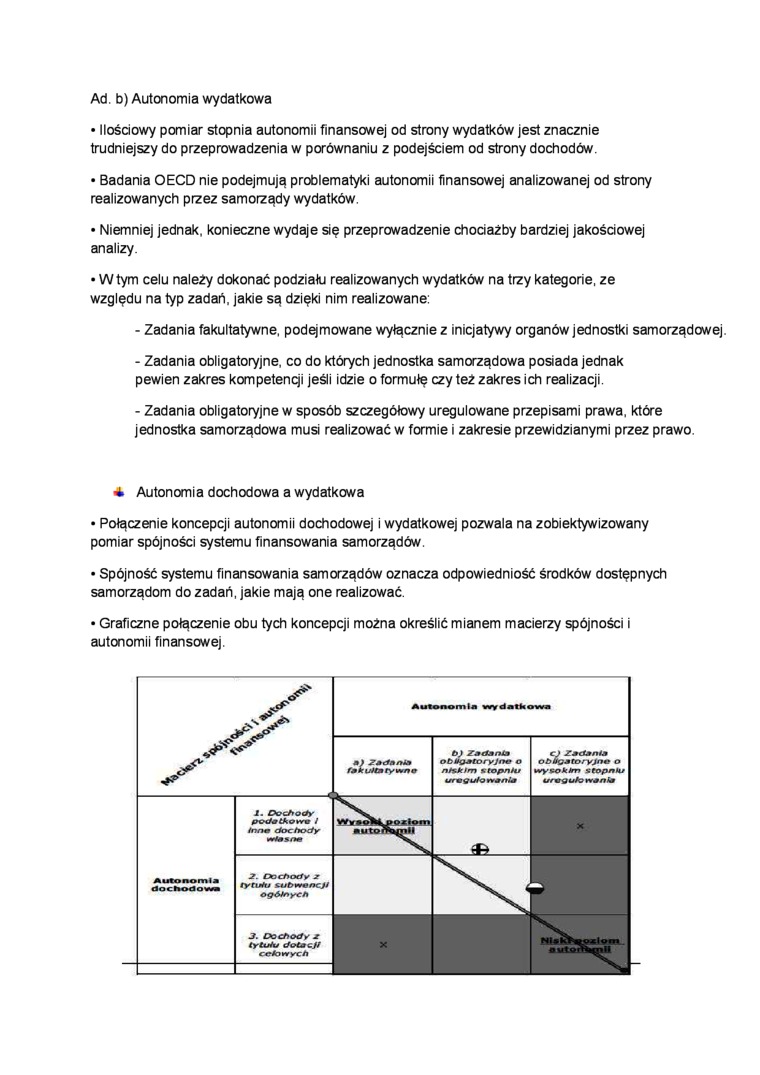

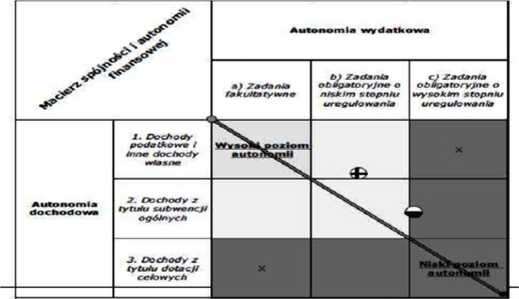

* Autonomia dochodowa a wydatkowa

• Połączenie koncepcji autonomii dochodowej i wydatkowej pozwala na zobiektywizowany pomiar spójności systemu finansowania samorządów.

• Spójność systemu finansowania samorządów oznacza odpowiedniość środków dostępnych samorządom do zadań, jakie mają one realizować.

• Graficzne połączenie obu tych koncepcji moZna określić mianem macierzy spójności i autonomii finansowej.

Wyszukiwarka

Podobne podstrony:

Finanse od strony prawnej-zjawiska i procesy pieniężne w których występuje w postaci przepływających

Finanse p stwa Wypych 4 275 Wykorzystanie dźwigni w zarządzaniu przedsiębiorstwem Pomiar stopnia dźw

Łukasz Goczek Makroekonomia I Ćwiczenia 5 Popyt C A =C + I. (wydatki autonomiczne -niezależne o

CCI00056 Długo oczekiwaną zmianą stało się podkreślenie autonomii finansowej regionów. Mają one możl

Ad. 6. Dokumentami potwierdzającymi przeprowadzenie pomiarów ochrony przeciwporażeniowej elektronarz

skanuj0610 4.4.3. Stopień krystaliczności. Wielkość i orientacja krystalitów 4.4.3.1. Pomiar stopnia

wilgotności i metody jej pomiaru. a) Sposoby pomiaru stopnia nawilżania skóry. Zas

Objaśnienia do ćwiczeń Ad. 1. Przygotowanie oscyloskopu do pomiaru a) Kompensacja

HPIM4457 Anders GustattssonIntegracja, stygmatyzacja i autonomia — jasne i ciemne strony subkultury

IMAG0133 Cześć praktyczna padania do wykonania: 1. Wykonać podstawowe pomiary stop

Zadanie 10. Do pomiaru stopnia natłuszczenia skóry służy A. tewametr. B.

Załącznik nr. 2 do raportu końcowego projektu nr N N310 720740 Nr umowy 7207/B/P01/2011/40 Pomiar st

^ www.wsb.pl studia n stopnia

C kierunki i specjalności studia 11 stopnia

więcej podobnych podstron