90137

|

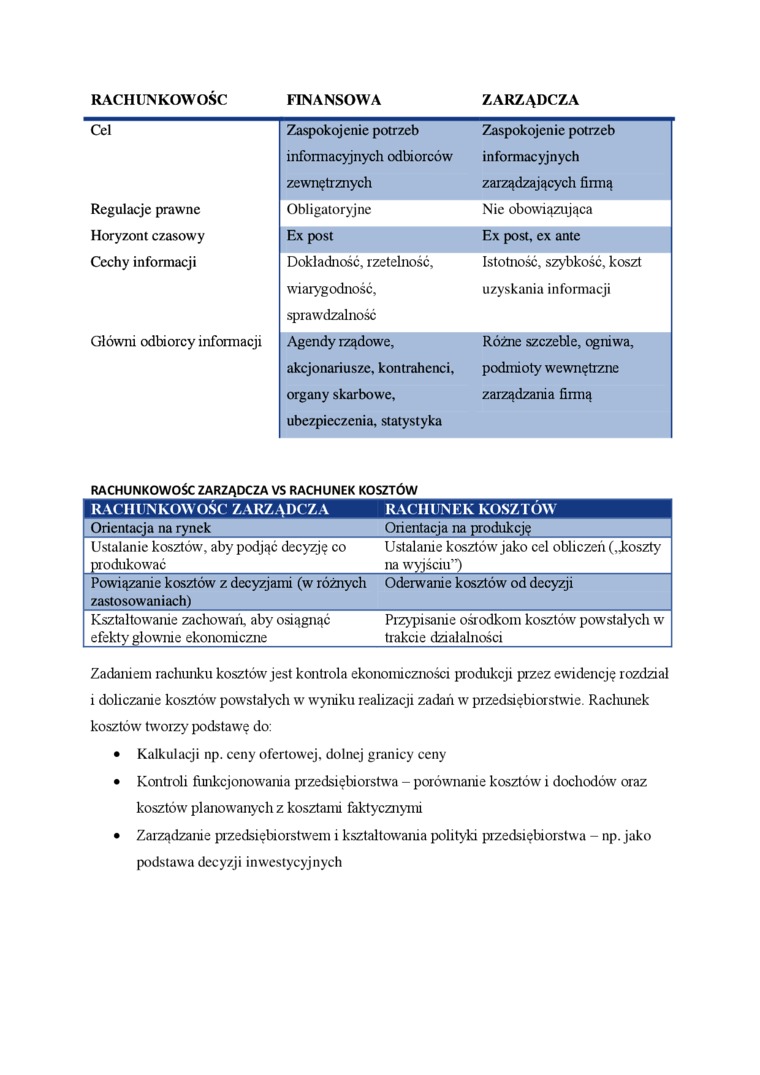

RACHUNKÓW OSC |

FINANSOWA |

ZARZĄDCZA |

|

Cel |

Zaspokojenie potrzeb informacyjnych odbiorców zewnętrznych |

Zaspokojenie potrzeb informacyjnych zarządzających firmą |

|

Regulacje prawne |

Obligatoryjne |

Nie obowiązująca |

|

Horyzont czasowy |

Ex post |

Ex post, ex antę |

|

Cechy informacji |

Dokładność, rzetelność, wiarygodność, sprawdzalność |

Istotność, szybkość, koszt uzyskania informacji |

|

Główni odbiorcy informacji |

Agendy rządowe, akcjonariusze, kontrahenci, organy skarbowe, ubezpieczenia, statystyka |

Różne szczeble, ogniwa, podmioty wewnętrzne zarządzania firmą |

RACHUNKOWOŚĆ ZARZĄDCZA VS RACHUNEK KOSZTÓW

|

RACHUNKOWOŚĆ ZARZĄDCZA |

RACHUNEK KOSZTÓW |

|

Orientacja na rynek |

Orientacja na produkcję |

|

Ustalanie kosztów, aby podjąć decyzję co produkować |

Ustalanie kosztów jako cel obliczeń (,koszty na wyjściu”! |

|

Powiązanie kosztów z decyzjami (w różnych zastosowaniach) |

Oderwanie kosztów od decyzji |

|

Ksztaltow'anie zachowali, aby osiągnąć efekty głownie ekonomiczne |

Przypisanie ośrodkom kosztów powstałych w trakcie działalności |

Zadaniem rachunku kosztów jest kontrola ekonomiczności produkcji przez ewidencję rozdział i doliczanie kosztów powstałych w wyniku realizacji zadań w przedsiębiorstwie Rachunek kosztów tworzy podstawę do:

• Kalkulacji np. ceny ofertowej, dolnej granicy ceny

• Kontroli funkcjonowania przedsiębiorstwa - porównanie kosztów i dochodów' oraz kosztów' planowanych z kosztami faktycznymi

• Zarządzanie pizedsiębiorstwem i ksztaltowrania polityki przedsiębiorstwa - np. jako podstawa decyzji inwestycyjnych

Wyszukiwarka

Podobne podstrony:

DSC01189 Rachunkowość w systemie zarządzania Rachunkowość powinna nie tylko zaspokajać potrzeby otoc

DSC01309 12 RACHUNKOWOŚĆ: OBOWIĄZEK CZY POTRZEBA TABLICA l.l • Potrzeby informacyjne według szczebli

skanuj0006(1) Rachunkowość finansowa Rachunkowość finansowa i H*t zarządcza • Ubszar wieazy ue

Rachunkowość zarządcza (215) Bardzo ważną informacją decyzyjną jest poznanie wpływu wielkości sprzed

Nazwa kursu: Systemy informatyczne w zarządzaniu Cel kursu: Przekazanie wiedzy dotyczącej zagadnień

514 Alfred Szydełko rachunkowości wewnętrznej, tzn. że jest dostosowana do potrzeb informacyjnych

IMG 03 Cel podróży Cel podróży istotny jest z punktu widzenia zaspokajania potrzeb: >

12 Sprawozdawczość finansowa i nieflnansowa... - rachunkowości finansowej i zarządczej, nie zmienia

Różnice pomiędzy rachunkowością finansową a zarządczą Kryterium oceny Rachunkowość

80439 SNC00196 zaspokajania potrzeb publicznych wymaga zgody, w formie uchwały, zarządu województwa.

SNC00196 zaspokajania potrzeb publicznych wymaga zgody, w formie uchwały, zarządu województwa. 5. Po

146 Kinga Bauer Rachunkowość dzieli się na dwa segmenty - rachunkowość finansową i zarządczą. W opar

więcej podobnych podstron